КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

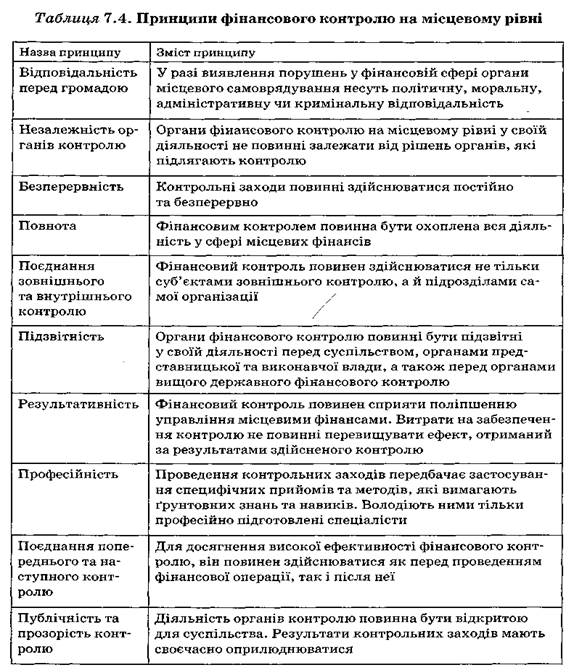

Фінансовий контроль на місцевому рівні

|

|

|

|

Фінансовий контроль на місцевому рівні — це діяльність суб'єктів контролю, спрямована на попередження та своєчасне виявлення фактів незаконних і неефективних дій у сфері місцевих фінансів; передбачає оперативне вжиття управлінських заходів щодо виправлення виявлених недоліків, компенсацію заподіяної шкоди та застосування санкцій до винних осіб.

Об'єктами фінансового контролю на місцевому рівні є місцеві бюджети, цільові фонди місцевого самоврядування, місцеві запозичення, комунальне майно та земля, а також фінансова діяльність учасників бюджетного процесу на місцевому рівні та підприємств комунальної власності.

Суб'єктами фінансового контролю на місцевому рівні є органи державного управління, органи місцевого самоврядування, спеціалізовані структурні підрозділи галузевих міністерств, відомств і державних комітетів, фінансові та бухгалтерські служби установ, підприємств і організацій комунальної власності, а також громадяни та громадські об'єднання, наділені контрольними повноваженнями щодо об'єктів фінансового контролю.

Завданнями фінансового контролю на місцевому рівні є:

— безумовне дотриманням вимог чинного законодавства при ухваленні фінансових рішень органами місцевого самоврядування;

— виявлення можливих резервів розширення ресурсної бази місцевого самоврядування;

— забезпечення економного та ефективного використання матеріальних ресурсів відповідно до рішень, ухвалених представницькими органами місцевого самоврядування;

— попередження і виявлення фактів використання фінансових ресурсів із порушенням встановлених правил;

— забезпечення достовірності інформації про фінансову діяльність органів місцевого самоврядування.

|

|

|

Попередній контроль проводиться до моменту здійснення фінансових операцій, під час яких допускаються або можуть бути допущені порушення. Важливість попереднього фінансового контролю полягає в то му, що він покликаний перш за все запобігти порушенням у формуванні та використанні фінансових ресурсів місцевого самоврядування. У такому разі є можливість уникнення можливих фінансових втрат і, відповідно, необхідності відшкодовувати заподіяні збитки.

Поточний контроль здійснюється під час проведення фінансових операцій та є складовою системи оперативного фінансового управління. Здійснення поточного контролю на етапі касового виконання бюджету не забезпечує повною мірою його високу результативність. Адже під час оплати відбувається погашення раніше взятих зобов'язань, а нездійснення платежу може спричинити фінансові санкції для платника. В цьому випадку важко виправляти виявлені недоліки раніше взятих зобов'язань — високу вартість отримуваних товарів, робіт, послуг, незадовільний асортимент та ін. Тому ефективність поточного контролю підвищується, якщо його здійснювати на більш ранніх етапах — ще під час виникнення зобов'язань місцевого самоврядування, коли відбувається укладання угод, розміщення замовлень32.

Суттєвим недоліком попереднього та поточного контролю є їх висока вартість. Якщо контрольні заходи передують вчиненим фінансовим порушенням, потрібно контролювати всю сукупність фінансових операцій. А це призводить до витрачання значних трудових та матеріальних ресурсів.

Наступний контроль здійснюється після проведення фінансових операцій. Цей вид контролю, на відміну від інших, передбачає більш поглиблене дослідження фінансової діяльності об'єктів контролю. Основним призначенням наступного фінансового контролю є виявлення відхилень, упущених під час здійснення попереднього на поточного контролю. Він обов'язково здійснюється у випадку отримання відомостей про можливі порушення у сфері місцевих фінансів для їх підтвердження або спростування. Крім того, наступний контроль може проводитися для підтвердження фінансової звітності, виявлення фактів незаконного та неефективного використання матеріальних ресурсів на місцевому рівні. Для цього передбачаються детальне вивчення документальних та фактичних даних, порівняння їх із плановими фінансовими показниками.

|

|

|

Слід зауважити, що всі вказані вище види контролю тісно взаємопов'язані. Результативність фінансового контролю на місцевому рівні в цілому залежить як від ефективності кожного з видів контролю, так і від оптимального розмежування сфер їх застосування.

Фінансовий контроль органів державного управління — це контроль з боку органів центральної влади, який може бути застосований щодо будь-якого об'єкта контролю і спрямований на забезпечення виконання законодавства та дотримання інтересів держави у сфері місцевих фінансів.

Основними завданнями Державної контрольно-ревізійної служби у сфері місцевих фінансів є:

— контроль за законним, цільовим і ефективним використанням коштів місцевих бюджетів, інших фінансових і матеріальних ресурсів органів місцевого самоврядування;

— контроль за збереженням та використанням комунального майна;

— контроль за станом та достовірністю бухгалтерського обліку і звітності в органах місцевого самоврядування, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з місцевих бюджетів;

— розробка пропозицій щодо усунення виявлених недоліків і порушень;

— проведення системного аналізу обставин і причин, які сприяють вчиненню фінансових порушень, та заходів для запобігання їм.

Приклад. За результатами ревізії Новофедорівської сільської ради (Херсонська область), яка проводилася працівниками контрольно-ревізійного відділу, встановлено факт завдання збитків сільському бюджету на суму 190 тис. грн. Звірянням записів у виписках банківської установи зі звітами касира виявлено, що не вся готівка оприбуткована. Шляхом підробки підписів через касу сільської ради незаконно вилучено 111 тис. грн. Ще 45 тис. грн становили незаконні перерахування підприємцям за нібито отримані товари, послуги, виконані роботи.

|

|

|

Організовуючи виконання місцевих бюджетів, фінансові органи контролюють як дохідну, так і видаткову його частини. Здійснюючи моніторинг доходів, вони повинні своєчасно виявляти відхилення фактичних надходжень від запланованих та вживати відповідні заходи. Якщо за результатами квартального звіту виявиться, що загальний фонд бюджету недоотримує більше ніж 15 % надходжень, фінансовий орган повинен підготувати зміни до бюджету, які передбачатимуть адекватне зменшення видаткової частини бюджету.

Місцеві фінансові органи здійснюють попередній та поточний контроль при розподілі коштів місцевого бюджету між головними розпорядниками бюджетних коштів. У такому разі метою контролю є забезпечення відповідності виділених коштів затвердженому розпису бюджету. Крім того, фінансові органи можуть з'ясовувати питання законності, ефективності, раціональності бюджетних видатків. Фахівці фінансових органів можуть залучатися до проведення ревізій та перевірок установ, підприємств, організацій, які отримують кошти з місцевих бюджетів.

Місцеві фінансові органи беруть участь у підготовці звіту про виконання місцевого бюджету. Для цього вони аналізують звітні дані, отримані від органів Державного казначейства, виявляють відхилення і неточності та вживають заходи щодо їх усунення.

Контрольні запитання:

1. Розкрийте особливості управління фінансами на місцевому рівні.

2. Які особливості управління фінансами в бюджетній та виробничій сферах?

3. Покажіть роль фінансових відділів, управлінь, податкових інспекцій та Державного казначейства в управлінні фінансами регіонів.

4. Розкрийте суть фінансового контролю на рівні місцевих органів влади та управління.

5. Охарактеризуйте організацію фінансового контролю на регіональному рівні.

6. Як фінансові органи контролюють використання грошових фондів, виділених на освіту.

7. Охарактеризуйте особливості контролю фінансових органів за використанням грошових фондів, виділених на охорону здоров’я.

8. Які особливості фінансового контролю в установах культури?

Тематика ІНДЗ:

1. Фінансовий контроль та контрольні повноваження органів місцевого самоврядування.

2. Повноваження органів державного управління у сфері фінансового контролю на місцевому рівні.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1516; Нарушение авторских прав?; Мы поможем в написании вашей работы!