КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платники податку на доходи фіз. Осіб. Податкова ставка

|

|

|

|

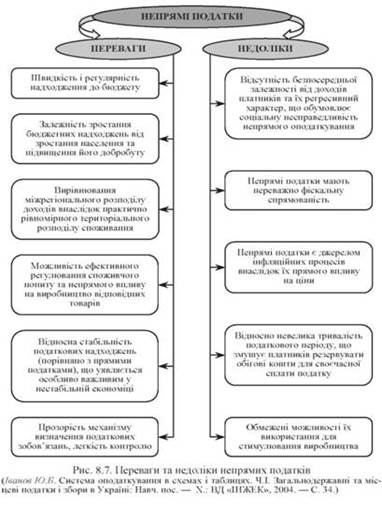

Різниця між прямими і непрямими податками.

Прямі податки - це податки, стягнуті у результаті придбання й акумулювання матеріальних благ, що залежать від доходу або майна, і платниками яких безпосередньо є власники цих доходів або майна.

Непрямі податки - це податки на товари і послуги, встановлювані у вигляді надбавок до ціни або тарифу. Іноді їх називають тарифікаційними.

Зовнішня відмінність між вказаними податками полягає у безпосередньому або опосередкованому відношенні влади до об'єктів і суб'єктів оподаткування.

Непрямими податками обкладаються переважно різні предмети споживання. Платниками непрямих податків виступають покупці (споживачі) продукції, товарів, робіт, послуг. Вони входять в ціну і тим самим сплачуються безпосередньо населенням.

Прямими податками переважно оподатковується земля, капітал, доходи, прибуток. Тому іноді їх називають "прибутково-майнові".

162.1. Платниками податку є:

162.1.1. фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

162.1.2. фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні;

162.1.3. податковий агент.

162.2. Не є платником податку нерезидент, який отримує доходи з джерела їх походження в Україні і має дипломатичні привілеї та імунітет, встановлені чинним міжнародним договором України, щодо доходів, які він отримує безпосередньо від провадження дипломатичної чи прирівняної до неї таким міжнародним договором діяльності.

162.3. У разі смерті платника податку або оголошення його судом померлим чи визнання безвісно відсутнім або втрати ним статусу резидента (за відсутності податкових зобов'язань як нерезидента згідно з цим Кодексом) податок за останній податковий період справляється з нарахованих на його користь доходів. Відповідно до цього останнім податковим періодом вважається період, який закінчується днем, на який відповідно припадає смерть такого платника податку, винесення такого судового рішення чи втрата ним статусу резидента. У разі відсутності нарахованих доходів податок сплаті не підлягає.

|

|

|

Податкова ставка — це законодавчо встановлений розмір податку на одиницю оподаткування. Існують два підходи до встановлення податкових ставок: універсальний і диференційований. При універсальному підході встановлюється єдина для всіх платників ставка, при диференційованому — кілька. Диференціація ставок може відбуватись у двох напрямах. Перший — відповідно до платників, коли для більшості платників виділяється основна ставка, а також знижені й підвищені ставки для окремих платників. Другий — відповідно до різних характеристик і оцінок об’єкта оподаткування.

Установлення податкових ставок є найважливішою і найскладнішою проблемою оподаткування. Саме недосконалість ставок може порушити як фіскальну значущість, так і регулюючу дію того чи іншого податку. Установлення ставок податків може базуватись на емпіричному методі й економіко-математичному моделюванні.

Сутність емпіричного методу, який орієнтується здебільшого на фіскальну функцію податків, полягає у визначенні ставок на базі існуючого досвіду оподаткування з урахуванням забезпеченості видатків держави і впливу кожного податку на фінансові ресурси й грошові доходи та витрати платників. У міру накопичення емпіричних даних та змін у фінансовому стані держави та платників податків ставки оподаткування можуть і повинні коригуватися. Держава мусить весь час тримати в полі зору фінансову діяльність усіх суб’єктів розподільних відносин у суспільстві й вносити своєчасні корективи у свою податкову політику для підтримання належного фінансового стану всіх суб’єктів.

|

|

|

Сутність методу економіко-математичного моделювання полягає в розробленні математичної моделі, яка враховує всі інтереси держави та платника і визначальні (здебільшого саме визначальні, бо всі врахувати практично неможливо) чинники, що діють у сфері справляння того чи іншого податку. Цей метод орієнтується головним чином на регулюючу функцію податків, бо критерієм оптимізації податкової ставки є саме найвищий рівень впливу податку на поведінку платника. Водночас обов’язково враховується і фіскальне значення податку шляхом уведення в модель певних обмежень, насамперед забезпечення мінімально допустимого надходження сум від цього податку.

Крім двох названих наукових методів, у податковій практиці використовується також суто інтуїтивний підхід до ставок. Він базується на передбаченнях і побажаннях тих, хто ці ставки розробляє і затверджує.

За побудовою податкові ставки поділяються на тверді та процентні.

Тверді ставки встановлюються в грошовому виразі на одиницю оподаткування в натуральному обчисленні. Вони можуть бути двох видів: фіксовані — установлені в конкретних сумах, відносні — визначені відносно певної величини (наприклад, у процентах до мінімальної заробітної плати).

Стаття 167. Ставки податку

167.1. Ставка податку становить 15 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у пунктах 167.2 - 167.5 цієї статті), у тому числі, але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв'язку з трудовими відносинами та за цивільно-правовими договорами; виграшу в державну та недержавну грошову лотерею, виграш гравця (учасника), отриманий від організатора азартної гри.

Якщо база оподаткування, яка визначена з урахуванням норм пункту 164.6 статті 164 цього розділу щодо доходів, зазначених в абзаці першому цього пункту, в календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року, до суми такого перевищення застосовується ставка 17 відсотків.

|

|

|

Платники податку, які подають податкові декларації за податковий (звітний) рік згідно з статтями 177 і 178 цього розділу, застосовують ставку податку 17 відсотків до частини середньомісячного річного оподатковуваного доходу, що перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Розмір середньомісячного річного оподатковуваного доходу розраховується як сума загальних місячних оподатковуваних доходів, зазначених в абзаці першому цього пункту, поділена на кількість календарних місяців, протягом яких платником податку було одержано такі доходи у податковому (звітному) році, за який здійснюється декларування.

167.2. Ставка податку становить 5 відсотків бази оподаткування щодо доходу, нарахованого як:

процент на поточний або депозитний (вкладний) банківський рахунок;

процентний або дисконтний дохід за іменним ощадним (депозитним) сертифікатом;

процент на вклад (депозит) члена кредитної спілки у кредитній спілці;

дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, на розміщені активи відповідно до закону, включаючи дохід, що виплачується (нараховується) емітентом внаслідок викупу (погашення) цінних паперів інституту спільного інвестування, відповідно до закону, який визначається як різниця між сумою, отриманою від викупу, та сумою коштів або вартістю майна, сплаченою платником податку продавцю (у тому числі емітенту) у зв'язку з придбанням таких цінних паперів, як компенсація їх вартості;

дохід за іпотечними цінними паперами (іпотечними облігаціями та сертифікатами) відповідно до закону;

дохід у вигляді відсотків (дисконту), отриманий власником облігації від їх емітента відповідно до закону;

дохід за сертифікатом фонду операцій з нерухомістю та дохід, отриманий платником податку внаслідок викупу (погашення) управителем сертифікатів фонду операцій з нерухомістю в порядку, визначеному в проспекті емісії сертифікатів;

|

|

|

доходи у вигляді дивідендів;

дохід у вигляді інвестиційного прибутку від операцій з облігаціями внутрішніх державних позик, у тому числі від зміни курсу іноземної валюти;

доходи в інших випадках, прямо визначених відповідними нормами цього розділу.

167.3. Ставка податку становить подвійний розмір ставки, визначеної абзацом першим пункту 167.1 цієї статті, бази оподаткування щодо доходів, нарахованих як виграш чи приз (крім виграшу у державній та недержавній грошовій лотереї та виграшу гравця (учасника), отриманого від організатора азартної гри) на користь резидентів або нерезидентів.

167.4. Ставка податку становить 10 відсотків бази оподаткування щодо доходу у формі заробітної плати, визначеного згідно із пунктом 164.6 статті 164 цього Кодексу, шахтарів - працівників, які видобувають вугілля, залізну руду, руди кольорових і рідкісних металів, марганцеві та уранові руди, працівників шахтобудівних підприємств, які зайняті на підземних роботах повний робочий день та 50 відсотків і більше робочого часу на рік, а також працівників державних воєнізованих аварійно-рятувальних служб (формувань.

167.5. Ставка податку може становити інший розмір, визначений відповідними нормами цього розділу.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!