КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование и анализ показателей по труду 2 страница

|

|

|

|

Примерный перечень показателей по труду, необходимых организациям для анализа и планирования, а также оценки своей конкурентоспособности приводится в табл. 5.12. В таблице дан тот минимальный набор показателей, с помощью которых организации смогут проводить анализ и сопоставлять результаты своей деятельности с конкурентами, закладывать в основу планирования такие показатели, которые обеспечивали бы им необходимый уровень конкурентоспособности.

Карта организации дает возможность установить прямые связи с родственными организациями, получить в случае необходимости дополнительные сведения, определить взаимовыгодные условия сотрудничества в условиях рынка. Общеэкономические показатели позволят организациям оценить уровень своей конкурентоспособности, сопоставить свои масштабы производства, свои финансовые возможности, уровень социального развития с родственными организациями-конкурентами. Кадровые показатели дают возможность оценить рациональность профессиональной структуры кадров, правильность расстановки персонала. Средний возраст работающих позволяет судить о потенциале трудового коллектива. В Японии, например, этот показатель обязателен в отчетах о деятельности всех фирм.

Новыми для отечественных организаций являются показатели расходов на персонал. Анализ величины этих расходов, их удельного веса в общих издержках производства дает возможность оценить эффективность использования трудовых ресурсов. Структура расходов на персонал позволяет судить о рациональности организации заработной платы, структуре доходов работающих, степени социальной защищенности персонала.

Таблица 5.12

|

|

|

Система показателей по труду, необходимая организациям для

анализа и планирования

| №п/п | Наименование показателя | Единица измерения | Характеристика показателя |

| А. Карта организации (отрасль, виды продукции, форма собственности, адрес, телефон, факс) | |||

| Б. Общеэкономические показатели Объем производства Величина основных фондов Удельный вес основных фондов непроизводственного назначения Производительность труда а) в натуральном измерении б) в стоимостном размере Прибыль Удельный вес фонда потребления в прибыли | руб. »» % шт. руб. » » % | Масштаб производства Тоже Уровень социального развития Эффективность использования трудовых ресурсов Финансовое состояние организации Уровень социального развития | |

| В. Кадровые показатели Численность персонала Удельный вес рабочих Удельный вес руководителей Удельный вес специалистов Удельный вес служащих Текучесть кадров Средний возраст работающих. | чел. % »» » »» чел. лет | Величина организации Структура персонала То же »» »» Неудовлетворенность условиями труда Потенциал человеческого фактора |

Продолжение табл. 5.12.

| Г. Расходы на персонал Общая величина расходов, в том числе: Затраты на заработную плату Удельный вес заработной платы в издержках на персонал Средняя заработная плата Средняя заработная плата руководителей Расходы на социальные выплаты, предусмотренные законом Удельный вес в издержках Расходы на дополнительные социальные выплаты и льготы. Удельный вес в издержках Расходы на содержание социальной инфраструктуры Удельный вес в издержках Расходы на программу «Участие в прибылях» Сумма выплаченных дивидендов Расходы на персонал, отнесенные на единицу изделия Удельный вес расходов на персонал в общих издержках производства | руб. » % руб. руб. »» % руб. % руб. % руб. »» » % | Расходы на человеческий фактор Рациональность организации заработной платы Тоже Уровень оплаты труда Дифференциация в оплате труда Степень социальной защищенности работающих Тоже »» »» Уровень социального развития Тоже Включенность персонала в управление производством Структура доходов персонала Эффективность использования человеческого фактора Тоже | |

| Д. Условия труда Удельный вес работающих во вредных условиях труда Уровень травматизма Уровень заболеваемости Расходы на выплату льгот и компенсаций за неблагоприятные условия труда | % дни/чел.»» руб. | Забота о здоровье работника То же » » » |

|

|

|

Особого внимания к себе требуют показатели, характеризующие условия труда. Неблагополучное положение с условиями труда, сложившееся в отечественных организациях еще до проведения реформ, резко обострилось и ухудшилось при переходе к рынку. Для того чтобы выжить в условиях рынка и конкуренции, организации стали экономить на всем возможном, прежде всего на охране и условиях труда. Все это наносит большой урон здоровью работающих.

В этих условиях планирование производительности труда и численности персонала становится необходимым инструмент том поиска путей снижения расходов на персонал. Основной целью планирования производительности труда и численности персонала является теперь поиск резервов, использование которых позволило бы организации выйти на такой уровень расходов на персонал, который был бы ниже, чем достигнутый конкурентами, и обеспечивал тем самым возможность выживания в условиях рынка.

При этом меняются как методики, нормативная база, так и последовательность расчетов по планированию производительности труда и численности персонала. За точку отсчета при планировании производительности труда и численности работающих необходимо принимать удельные расходы на персонал. Если в организации расходы на персонал, отнесенные к единице про-дукции, превышают общественно необходимые, сложившиеся в результате конкуренции, то деятельность такой организации становится нецелесообразной. В качестве нормативной базы при расчетах необходимо использовать показатели, достигнутые аналогичными организациями-конкурентами. При планировании показателей по труду следует исходить из предельно допустимых расходов на заработную плату и соответствующих удельных расходов на персонал, а затем уже определять необходимый уровень производительности труда и допустимую численность персонала. Вопросы планирования производительности труда подробно рассмотрены в параграфе 5.6.

|

|

|

При планировании расходов на оплату труда следует предоставить подразделениям полную самостоятельность в формировании и использовании средств на оплату труда, возможность самим определять необходимую численность персонала, самостоятельно распределять заработанные средства, неся за все это ответственность. При этом система формирования фондов оплаты труда должна быть взаимоувязана на всех уровнях управления производством и исключать возможность перерасхода единого фонда оплаты труда организации. Отсутствие такой связи ведет к разбалансированности всей системы формирования фондов оплаты труда. В этих условиях организация не сможет расплатиться со всеми подразделениями из единого фонда оплаты труда. Вместе с тем система формирования фондов оплаты труда должна быть увязана с системой учета движения предметов труда в производстве, с выпуском конечной продукции и не допускать различного рода приписок и искажений в оплате труда.

Проектируемая система должна также исключать возможности проявления группового эгоизма низового звена управления по отношению к более высокому звену, т. е. интересы коллектива подразделения должны быть выше интересов отдельных бригад, а интересы организации должны, в свою очередь, иметь приоритет по отношению к интересам отдельных подразделений.

|

|

|

В этих условиях фонды оплаты труда подразделений следует рассчитывать на основе стабильных, но в то же время динамичных нормативов. С одной стороны, норматив формирования фондов оплаты труда должен быть стабильным, чтобы гарантировать подразделению получение заработанных средств при выполнении плановых показателей, а с другой — он должен быть динамичным, учитывать изменения, происходящие в условиях работы, и прежде всего структурные сдвиги в номенклатуре выпускаемой продукции, снижение трудоемкости.

Нормативы формирования фондов оплаты труда должны быть дифференцированными для разных подразделений и учитывать различия в условиях их работы, прежде всего структуру заработной платы — соотношение сдельной и повременной оплаты, а также различный запланированный рост объемов производства, разные задания по снижению трудоемкости. Применение единого для всех подразделений норматива формирования фондов оплаты труда (ФОТ) может привести либо к его необоснованному росту в одних подразделениях, либо к нехватке средств на выплату заработной платы всем категориям работающих в других.

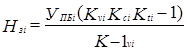

Наиболее полно изложенным выше требованиям отвечает так называемый приростный норматив, разработанный учеными Государственного университета управления (автор М.А. Дьяченко). При расчете приростного норматива выделяются условно-постоянная часть заработной платы коллектива (оплата труда повременных рабочих, руководителей, специалистов и других служащих) и переменная часть (заработная плата рабочих-сдельщиков). При этом весь прирост рассчитывается только на переменную часть.

Формула приростного норматива выглядит следующим образом:

где УПБi — удельный вес переменной части заработной платы в общем фонде (в базовом периоде); Кvi — коэффициент, учитывающий рост объема производства; Кci — коэффициент, учитывающий структурные сдвиги в выпускаемой продукции; Кti — коэффициент, учитывающий планируемое снижение трудоемкости продукции.

Обязательным требованием к системе планирования фонда заработной платы является обеспечение гибкости этой системы, наличие четкой обратной связи между располагаемым фондом оплаты труда в целом по организации и величиной фондов оплаты, начисляемых подразделениям. Так, если всем подразделениям установить стабильные нормативы формирования фондов оплаты независимо от величины фонда оплаты труда организации, то в случае невыполнения организацией установленных обязательств эти нормативы теряют свой смысл, так как не окажется достаточных средств, чтобы расплатиться по ним с подразделениями.

Для того чтобы обеспечить взаимную увязку величины фондов оплаты труда подразделений с единым фондом оплаты труда (ЕФОТ) организации и не допустить его перерасхода, целесообразно разделить фонды оплаты подразделений на две части: нормативную часть фонда оплаты труда, рассчитываемую с помощью приростного норматива, и поощрительный фонд оплаты труда, величина которого будет зависеть как от вклада коллектива данного подразделения в конечные результаты работы организации в целом, так и от величины единого фонда оплаты труда.

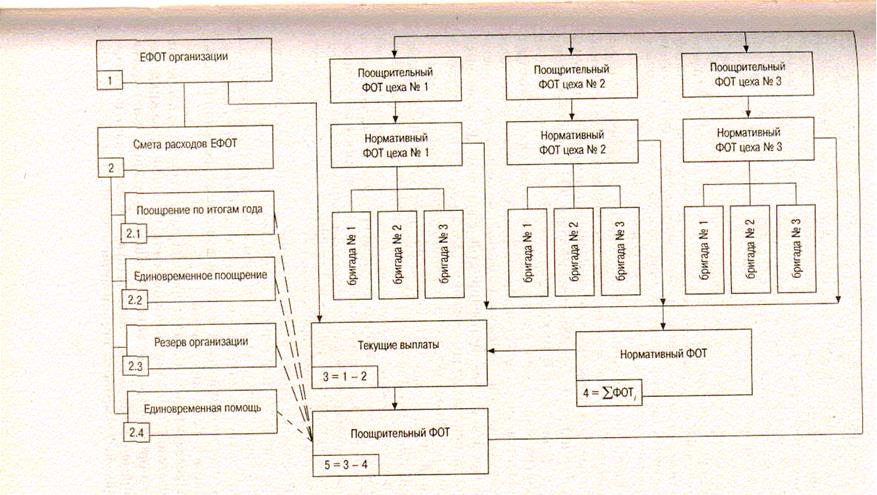

С учетом всего сказанного порядок планирования фондов оплаты труда в организации можно схематично представить с помощью рис. 5.7. Как видно из рисунка, формирование фондов оплаты идет одновременно в двух направлениях — сверху и снизу. В первом случае составляется смета расходов ЕФОТ организации, выделяются необходимые средства на поощрение по итогам года, на оказание единовременной помощи и другие нужды и дополнительные льготы, закладывается резерв предприятия и определяется размер средств, которые можно израсходовать на текущие выплаты коллективам подразделений предприятия. Во втором — происходит расчет средств, потребных на нормативную оплату труда всех подразделений предприятия. Разница между размерами средств, выделенных на текущие выплаты, и суммой нормативных ФОТ подразделений составляет поощрительный фонд организации.

Такой порядок формирования фондов оплаты следует установить и на уровне подразделений. В этом случае ФОТ коллектива подразделения будет складываться также из двух частей — нормативной и поощрительной. Наконец, принцип выплаты нормативного заработка будет осуществлен и для первичных трудовых коллективов — бригад. Таким образом, принцип разделения общего заработка на его нормативную и поощрительную части будет универсальным.и проходить через все уровни управления производством.

Такая система формирования фондов оплаты труда позволяет более тесно увязать интересы подразделений на разных уровнях управления производством; в то же время исключается возможность перерасхода средств в целом по организации, закладывается гибкая прямая и обратная связь между фондами оплаты организации и фондами оплаты подразделений, первичных трудовых коллективов.

Каждый коллектив подразделения при этом становится, с одной стороны, полноправным хозяином нормативного фонда оплаты и, следовательно, будет кровно заинтересован в поиске резервов для роста производительности труда, сокращения численности персонала. С другой стороны, каждое подразделение становится теперь заинтересованным и в общих результатах работы организации, получая из общего поощрительного фонда определенную часть, соответcтвующую его вкладу в конечные результаты работы организации.

Подобный порядок формирования фондов оплаты труда был спроектирован учеными Государственного университета управления совместно со специалистами Первого Московского часового завода и внедрен в реальных условиях работы предприятия. Осуществление этого проекта показало его высокую эффективность, изменило всю обстановку с планированием и расходованием фондов оплаты труда, изменило психологию руководителей и в целом коллективов подразделений. Если раньше руководители подразделений старались заполучить от администрации завода как можно большую численность персонала, соответственно, побольше и фонд оплаты, выступали в качестве своего рода иждивенцев, то теперь, в условиях нормативного метода формирования фондов, они, получив полную самостоятельность и ответственность за расходование этих фондов, превратились в полноправных хозяев положения с организацией заработной платы, стали изыскивать возможности для сокращения численности персонала и, соответственно, повышения заработков остающейся части работников.

Еще одна особенность планирования в условиях рынка — возросший динамизм этого процесса, необходимость постоянно отслеживать обстановку, складывающуюся на рынке товаров и рынке труда, и вносить необходимые поправки в деятельность организации. В этих условиях намного усложняются задачи планирования, увеличивается число факторов, которые приходится учитывать в процессе планирования, усиливается подвижность этих факторов (особенно это относится к внешним, не зависящим от предприятия факторам). Сокращаются сроки и периоды планирования, сближаются и переплетаются задачи планирования и оперативного управления.

Рис. 5.7. Порядок планирования фондов оплаты труда

В этом отношении немалый интерес представляет опыт японский фирмы Toyota. Здесь, поданным службы маркетинга, устанавливается размер помесячной выработки продукции. Затем — путем деления месячной выработки на число рабочих дней в данном месяце — рассчитываются дневная выработка, режим работы оборудования, определяется необходимая численность работающих, производится расстановка людей. Таким образом, на предприятиях фирмы как бы стираются границы между планированием и оперативным управлением.

В условиях рынка и конкуренции меняется последовательность этапов планирования, возникают новые взаимосвязи и Соотношения между планированием и анализом показателей по труду, задачи планирования и анализа тесно переплетаются. При этом можно выделить три вида анализа: предварительный, текущий и ретроспективный.

Предварительный анализ предшествует разработке плановых показателей. Это совершенно новая группа аналитических задач для отечественных предприятий. Для их решения необходима Информационная база — банк данных об организациях-конкурентах. Служба маркетинга должна постоянно обобщать и обновлять сведения о деятельности аналогичных отечественных и зарубежных организаций, о ценах на аналогичную продукцию, об издержках на персонал, об уровне заработной платы, численности персонала, затратах на социальное страхование, на социальные выплаты и льготы, предоставляемые работникам предприятием, о степени участия работающих в распределении прибыли, об уровне дивидендов и др. Сопоставление этих внешних данных с собственными показателями дает возможность организации определить стратегию своего дальнейшего развития, установить ориентиры и предельно допустимые показатели при планировании труда, которые обеспечивали бы конкурентоспособность коллектива, возможность занять и удержать свою нишу на рынке.

Вторая группа аналитических задач, составляющих содержание текущего анализа, направлена на изучение главным образом внутренних факторов деятельности организации, на выявление отклонений фактических показателей от запланированных и причин этих отклонений. При этом данные, полученные в результате анализа, должны сопоставляться не только с плановыми показателями своей организации, но и в первую очередь с показателями, достигнутыми конкурентами. Текущий анализ следует проводить как в разрезе отдельных изделий и статей расходов, формирующих издержки на персонал (расходы на оплату труда, социальное страхование, социальные льготы и компенсации, содержание социальной инфраструктуры, социальных служб, выплаты дивидендов и др.), так и по уровням управления (организация в целом, подразделения, бригады), по местам возникновения расходов. Опираясь на результаты текущего анализа и учитывая ситуацию, складывающуюся на рынке, организации могут оперативно принимать решения по устранению возникающих отклонений, по сохранению и расширению занятой ниши на рынке.

Ретроспективный анализ проводится по всему кругу показателей, в разрезе различных изделий, статей расходов, применительно к местам возникновения расходов. Результаты анализа позволяют организациям выявить динамику и тенденции изменений как издержек на персонал, так и производительности труда, численности персонала, затем сопоставить достигнутые показатели с соответствующими данными конкурентов, выявить слабые места и определить пути повышения конкурентоспособности коллектива.

К принципиально новым задачам относятся планирование и анализ социальных выплат и льгот, расходов на выплату дивидендов. Различного рода социальные льготы и выплаты, размер выплачиваемых дивидендов существенно влияют на уровень доходов персонала и позволяют привлекать и закреплять работников высокой квалификации. Опыт зарубежных стран свидетельствует, что по мере развития рыночных отношений доля социальных льгот и выплат в общей величине расходов на персонал неуклонно возрастает, расширяется набор дополнительных выплат и льгот, предоставляемых фирмами и организациями своим работникам. Эффективное использование средств на социальные льготы, выплату дивидендов предполагает детальный анализ их расходования как по организациям в целом, так и в разрезе подразделений, категорий работающих, статей расходов. При этом анализ должен проводиться в тесной взаимосвязи с показателями, характеризующими деятельность организации (рост производительности труда, снижение себестоимости, улучшение качества продукции).

Рынок и конкуренция предъявляют жесткие требования к оперативности и достоверности информации, используемой при планировании и анализе. Известно, что в условиях конкуренции преимущество перед другими производителями имеет тот, кто владеет более оперативной информацией, кто быстрее других сумеет собрать информацию, обработать ее и своевременно принять необходимое решение. Обладание достоверной и оперативной информацией становится необходимым условием успеха, выживания в конкурентной борьбе.

Из всего сказанного становится очевидным, что в условиях рынка планирование и анализ показателей по труду представляют сложную и динамичную систему взаимоувязанных задач с большим числом переменных и возможностью получения многовариантных решений. Совершенно очевидно, что успешно функционировать такая система задач может только при условии применения ЭВМ. В этой связи возникает потребность, во-первых, в создании развитой сети АРМ для специалистов, занимающихся планированием и анализом показателей по труду, во-вторых, в разработке на этой основе системы задач и формировании соответствующей информационной базы. При такой системе специалисты должны иметь доступ к банку информации, хранящейся в большой ЭВМ, установленной в вычислительном центре организации. Это позволяет при решении задач по планированию и анализу показателей по труду использовать информацию из смежных подсистем АСУП организации, расширить границы и содержательность решаемых задач, более тесно увязать их с основными показателями эффективности работы организации.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1732; Нарушение авторских прав?; Мы поможем в написании вашей работы!