КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом 1 страница

|

|

|

|

9.5.1. Порядок расчета экономической и социальной эффективности проектов совершенствования системы и технологии управления персоналом

Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Минэкономики, Минфином и Госкомпромом РФ от 31.03.94 № 7—12/47). Данный документ предусматривает три вида эффективности проектов:

• коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников;

• бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

• народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется оценивать народнохозяйственную экономическую эффективность.

Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта выступает поток реальных денег.

|

|

|

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t):

Фi(t) = Пi(t) - Оi(t),

где i— номер вида деятельности (1, 2, 3,...)...

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = Ф1(t) + Ф2(t).

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (В) для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Рt) в связи с осуществлением данного проекта:

Bt=Дt-Рt

Интегральный бюджетный эффект (В инт ) рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

• конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

|

|

|

• социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

• прямые финансовые результаты;

• кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проекта.

В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Поэтому не включаются в расчет:

• затраты организаций — потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта;

• амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым и другими участниками;

• все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

|

|

|

• проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

• затраты иностранных участников.

Основные средства, временно используемые участником в процессе осуществления организационного проекта, учитываются в расчете одним из следующих способов: (а) остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств; (б) арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

• региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта организации региона (отрасли);

• социальные и экологические результаты, достигаемые в регионе (в организациях отрасли);

• косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

• производственные результаты;

• выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

• социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

|

|

|

9.5.2. Оценка экономической эффективности проектов совершенствования системы и технологии управления персоналом

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом (принятии решения об экономической целесообразности осуществления проекта, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

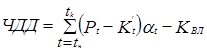

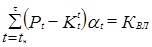

1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт), определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как превышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле

где Р — экономические результаты осуществления мероприятий за расчетный период, руб.; К — затраты на осуществление мероприятий за расчетный период, руб.; tн — начальный шаг (начальный год расчетного периода); tк — конечный шаг (конечный год расчетного периода); Рt — экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Кt — затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; at — коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году).

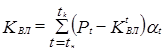

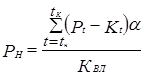

На практике иногда используют модифицированную формулу определения ЧДЦ

где К't — затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.; КВЛ — сумма дисконтированных капиталовложений,, руб.

где КtВЛ, — капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

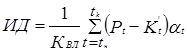

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

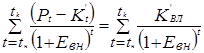

3. Внутренняя норма доходности (ВНД) — представляет собой ту норму дисконта (Е^), при которой величина приведенных экономических эффектов равна капиталовложениям. Е^ определяется исходя из равенства

ВНД проекта определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана.

4. Срок окупаемости (Ток) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из следующего условия:

, при котором

, при котором

где t — временной интервал, за пределами которого Эинт становится неотрицательным.

5. Другие показатели, учитывающие интересы участников или специфику проекта, в частности рентабельность инвестиций (РИ), определяется по следующей формуле:

При оценке экономической эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном году расчетного периода. Для приведения разновременных экономических затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для организации норме дохода на капитал[11]. Технически приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта (t-м году расчетного периода), удобно производить путем умножения на коэффициент дисконтирования а,, определяемый для постоянной нормы дисконта Е как

При проведении расчетов можно воспользоваться значениями коэффициента дисконтирования при различной величине нормы дисконта, приведенными в табл. 9.15. Характеристика экономических результатов совершенствования системы и технологии управления персоналом представлена в табл. 9.16.

Таблица 9.15

Значение коэффициента дисконтирования at, при различных

нормах дисконта

| Год -(/) | Норма дисконта Е, % | ||||||||

| 0.952381 | 0.943396 | 0.925926 | 0.909091 | 0.892857 | 0.863369 | 0.847458 | 0.833333 | 0.806452 | |

| 0.907029 | 0.857339 | 0.857339 | 0.826446 | 0.797194 | 0.756144 | 0.718184 | 0.694444 | 0.650364 | |

| 0.863838 | 0.793832 | 0.79В832 | 0.751315 | 0.711780 | 060В631 | 0.578704 | 0.524487 | ||

| 0.822702 | 0.735030 | 0.735030 | 0.683В13 | 0.635518 | 0.571753 | 0.515789 | 0.482253 | 0.422374 | |

| 0.783526 | 0.680583 | 0.680583 | 0.63)921 | 0.567427 | 0.497177 | 0.437109 | 0.401878 | 0.341108 | |

| 0.746215 | 0.630170 | 0.630170 | 0.564474 | 0.506631 | 0.432328 | 0.373925 | 0.275087 | ||

| 0.710681 | 0.583490 | 0.583490 | 0.513158 | 0.452349 | 0.375937 | 0.313925 | 0.279082 | 0.221844 | |

| 0.676839 | 0.540269 | 0.540269 | 0.466507 | 0.403883 | О.ЗЗЗВ02 | 0.356038 | 0.232468 | 0.1789U7 | |

| 0.644609 | 0.500249 | 0.500249 | 0.424098 | 0.360610 | 0.284262 | 0.225456 | 0.193807 | 0.144280 | |

| 0.463193 | 0.463193 | 0.385543 | 0.321973 | 0.247185 | 0.226684 | 0.161506 | 0.116354 |

Продолжение табл. 9.15

| Год (t) | Норма дисконта Е, % | |||||||||

| 0.781250 | 0.769231 | 0.746269 | 0.714286 | 0.666667 | 0.555556 | 0.5 | 0.434783 | 0.384615 | ||

| 0:610352 | 0.591716 | 0.556917 | 0.510204 | 0.444444 | 0.308642 | 0.25 | 0.189006 | 0.147296 | 0.111111 | |

| 0.476837 | 0.364431 | 0.171468 | 0.125 | 0.082190 | 0.056896 | 0.037030 | ||||

| 0.372529 | 0.310156 | 0.260308 | 0.197531 | 0.095330 | 0.0625 | 0.035735 | 0.021883 | 0.012346 | ||

| 0.269329 | 0.185934 | 0.131687 | 0.052922 | 0.03125 | 0.015537 | 0.008417 | 0.004115 | |||

| 0.227374 | 0.207176 | 0.172731 | 0.138100 | 0.08779 | 0.029401 | 0.015625 | 0.006755 | 0.008237 | 0.001372 | |

| 0.177636 | 0.159366 | 0.128904 | 0.094865 | 0.058528 | 0.016344 | 0.007813 | 0.002937 | 0.001245 | 0.000457 | |

| 0.138778 | 0.122589 | 0.096197 | 0.067760 | 0.039018 | 0.009074 | 0.007813 | 0.001277 | 0.000479 | 0.000152 | |

| 0.108420 | 0.094300 | 0.071789 | 0.048400 | 0.005041 | 0.001953 | 0.000555 | 0.000184 | 0.000051 | ||

| 0.084738 | 0.072538 | 0.053572 | 0.034572 | 0.017342 | 0.002801 | 0.000977 | 0.000241 | 0.000071 | 0.000017 |

9.5.3. Оценка социальной эффективности проектов совершенствования системы и технологии управления персоналом

Оценка эффективности проектов совершенствования системы и технологии управления персоналом требует определения не только экономических, но и социальных последствий их реализации.

Социальная эффективность проектов проявляется в возможности достижения позитивных, а также избежания отрицательных с социальной точки зрения изменений в организации.

К числу позитивных можно отнести следующие изменения:

• обеспечение персоналу надлежащего жизненного уровня (благоприятные условия труда, достойная заработная плата, необходимые социальные услуги);

• реализация и развитие индивидуальных способностей работников;

• определенная степень свободы и самостоятельности (возможность принимать решения, определять методику выполнения заданий, график и интенсивность работы и пр.);

• благоприятный социально-психологический климат (возможности для коммуникации, информированность, относительная бесконфликтность отношений с руководством и коллегами и пр.).

К числу предотвращенных отрицательных моментов можно отнести:

• ущерб, наносимый здоровью персонала неблагоприятными условиями труда (профессиональные заболевания, несчастные случаи на работе и пр.);

• ущерб, наносимый личности (интеллектуальные и физические перегрузки и недогрузки, стрессовые ситуации и пр.).

Позитивные социальные последствия проектов совершенствования системы и технологии управления персоналом могут формироваться (и должны оцениваться) и за пределами организации (формирование благоприятного имиджа организации, создание новых рабочих мест и обеспечение стабильной занятости в регионе, обеспечение безопасности продукции для пользователей и природы и пр.). Характеристика социальных результатов совершенствования системы и технологии управления персоналом представлена в табл. 9.17.

Следует обратить внимание на принципиальную взаимосвязь экономической и социальной эффективности совершенствования системы и технологии управления персоналом, которая объясняется следующим: с одной стороны, социальную эффективность в виде стимулов для персонала можно обеспечить только тогда, когда существование организации является надежным, и она получает прибыль, позволяющую предоставить эти стимулы; с другой стороны, экономической эффективности можно добиться только в том случае, если сотрудники предоставят в распоряжение организации свою рабочую силу, что они обычно бывают готовы сделать только при наличии определенного уровня социальной эффективности.

Социальные результаты в ряде случаев поддаются стоимостной оценке (например, увеличение выпуска, повышение качества продукции вследствие более полной реализации трудового потенциала персонала, уменьшение ущерба от сокращения кадров вследствие роста удовлетворенности трудом, сокращение потребности в социальных льготах и компенсациях для нейтрализации или ослабления неблагоприятных условий труда и т.д.) и могут быть включены в состав общих результатов в рамках определения его экономической эффективности.

При комплексной оценке экономической и социальной эффективности программ совершенствования системы и процессов управления персоналом возможны следующие подходы: (а) экономическая эффективность рассматривается как главный показатель, асоциальная эффективность — как ограничение, т.е. принимаются только те проекты, которые предусматривают мероприятия социального характера; (б) рассчитывается интегральный обобщающий показатель экономической и социальной эффективности, но ввиду частой качественной несопоставимости целей такой расчет носит условный характер; (в) вначале варианты решений разрабатываются и рассматриваются с позиций социальных целей независимо от экономических, а далее среди отобранных социально эффективных вариантов определяется экономически эффективный.

Таблица 9.16

Экономические результаты совершенствования системы и технологии

управления персоналом

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | ||

| 1.Элементы функциональных подсистем системы управления организации | ||||

| 1.1.Функции управления | Снижение затрат на осуществление функций | • количество видов функций; • уровень дублирования функций, уровень регламентации функций; • затраты на осуществление функций управления; • уровень качества осуществления функций управления | ||

| 1.2. Организацион-ная структура управления | Совершенствование организационной структуры управления, повышение согласованности работы функциональных подразделений | • количество и состав управленческих подразделений на разных иерархических уровнях, тип существующей структуры управления, число уровней управления; • степень регламентации оргструктуры, уровень управляемости в сравнении с нормой управляемости; • затраты на управление по отдельным функциональным подразделениям и уровням управления | ||

| 1.3.Кадры управления | Повышение производительности труда служащих, сокращение численности управленческих работников, повышение культуры управления; повышение профессионального мастерства | • численность управленческих кадров; • удельный вес руководителей, специалистов и других служащих; • профессиональный, квалификационный и возрастной состав, структура по стажу работы, общеобразовательный уровень, уровень организации повышения квалификации и переподготовки; • уровень текучести, уровень обеспеченности системы управления кадрами; • уровень использования, уровень состояния трудовой дисциплины, уровень соответствия работников управления занимаемым должностям | ||

| 1.4. Технические средства управления | Улучшение использования ЭВМ, улучшение использования оргтехники | • количество и вид технических средств, уровень использования технических средств, удельный вес прогрессивных видов оргтехники и ЭВМ, уровень механизации и автоматизации управленческих процессов, удельный вес стоимости оргтехники и ЭВМ в общей стоимости основных фондов | ||

Продолжение табл. 9.16

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | |||

| 1.5. Информация | Снижение трудоемкости обработки информации, удешевление разработки документации, уменьшение ошибок в документации | • объем и вид информации, уровень информационного обеспечения, количество информации; • количество документов и информации, приходящейся на одно структурное подразделение или работника аппарата управления; • затраты на создание, передачу и обработку информации, уровень использования информации и документов | |||

| 1.6. Методы организации управления | Снижение затрат на оргпроектирование, повышение роли экономических методов управления | • уровень обеспеченности системы управления регламентирующей методической документацией; система стимулирования труда; уровень социально-психологической обстановки; наличие распорядка рабочего дня руководителей; уровень правового обеспечения; соотношение административных, экономических и социально-психологических методов по отдельным подразделениям аппарата управления | |||

| 1.7. Технология управления | Снижение трудоемкости осуществления процедур (операций), снижение стоимости разработки технологических процессов управления, повышение уровня регламентации труда | • состав и последовательность выполнения процессов управления, структура и длительность управленческого цикла; • удельный вес процедур и операций творческого и рутинного характера; • уровень регламентации процессов управления; • уровень применения прогрессивных технологических процессов обработки информации; • уровень качества выполнения управленческих процессов, процедур и операций; • затраты на выполнение процессов, процедур и операций | |||

| 1.8. Решения | Сокращение цикла обоснования, выработки, принятия и реализации управленческих решений | • количество принимаемых решений; • своевременность принятия решений; • уровень регламентации решений; • степень выполнения решений, качество принимаемых решений, удельный вес принимаемых типовых управленческих решений; • затраты на выработку, обоснование, принятие и реализацию решений | |||

| 2.Элементы подсистем производственной системы организации | |||||

| 2.1. Производствен-. ные функции | Сокращение потерь рабочего времени, сокращение времени на сверхурочные работы | • количество функций, приходящихся на одного рабочего, бригаду; • затраты на их осуществление; • длительность и качество осуществления производственных функций | |||

Продолжение табл. 9.16

| Область формирования (система управления и производственная система организации) | Экономические результаты | Показатели | |||

| 2.2. Организационная структура производства | Совершенствование организационной структуры производства, повышение ритмичности работы производственных подразделений | • состав производственных подразделений организации; • территориальное расположение организаций и подразделений; • внутрипроизводственные связи звеньев производственной структуры; • распределение численности работающих, производственных мощностей и объемов производства по производственным подразделениям; • длительность производственного цикла | |||

| 2.3. Кадры производства | Высвобождение рабочих, улучшение использования рабочих кадров, повышение производительности труда рабочих, повышение культуры производства, повышение уровня квалификации, повышение уровня трудовой дисциплины, снижение текучести кадров, улучшение качества трудовых норм | • состав и структура кадров, численность по категориям работающих, обеспеченность кадров по составу; • образовательный уровень, уровень текучести; • эффективность использования трудовых ресурсов; • социальная структура трудового коллектива, уровень производительности труда и размеры фонда заработной платы; • уровень нормирования труда, формы разделения и кооперирования труда | |||

| 2.4. Средства труда | Улучшение использования машин, оборудования, транспортных средств и производственных площадей; повышение уровня механизации и автоматизации производства | • структура основных производственных фондов; • состав и структура оборудования по стоимости и видам, показателям использования основных фондов; • степень прогрессивности оборудования; • уровень механизации и автоматизации, фондовооруженность | |||

| 2.5. Предметы труда | Снижение сверхнормативных запасов материальных ресурсов, улучшение использования материальных ресурсов, снижение затрат на хранение материальных ценностей, ускорение оборачиваемости оборотных средств, улучшение качества материальных норм | • объем и номенклатура материальных ресурсов; • размеры производственных запасов; • коэффициент оборачиваемости оборотных средств; • степень прогрессивности применяемых материалов; • материалоемкость, уровень обеспеченности предметами труда; • уровень организации снабжения материальными ресурсами; • эффективность использования материальных ресурсов | |||

| 2.6. Методы организации производства | Сокращение длительности производственного цикла | • уровень предметной, технологической и подетальней специализации; • уровень концентрации и кооперирования производства продукции; • научно-технический уровень производства; • эффективность мероприятий по совершенствованию организации производства | |||

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 1297; Нарушение авторских прав?; Мы поможем в написании вашей работы!