КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Местные бюджеты: состав, функции, особенности формирования 2 страница

|

|

|

|

Доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии с частями 2 - 4 настоящей статьи, частью 2 статьи 60 и частью 3 статьи 61 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» и (или) по налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах, за исключением случаев, установленных частью 5 статьи 60 и частью 4 статьи 61 Федерального закона «Об общих принципах организации местного самоуправления».

Бюджетным кодексом Российской Федерации и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов налоговые ставки и (или) нормативы отчислений для зачисления доходов от определенного вида федерального налога (сбора) в соответствующие местные бюджеты.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов субъекта Российской Федерации нормативами отчислений, установленными законом субъекта Российской Федерации, могут зачисляться доходы от федеральных налогов и сборов, подлежащие зачислению в бюджет субъекта Российской Федерации в соответствии с Бюджетным кодексом Российской Федерации и (или) законодательством Российской Федерации о налогах и сборах.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от федеральных налогов и сборов, подлежащие зачислению в бюджеты муниципальных районов в соответствии с Бюджетным кодексом Российской Федерации, законодательством Российской Федерации о налогах и сборах и (или) законом субъекта Российской Федерации.

|

|

|

Доходы от федеральных налогов и сборов зачисляются в бюджеты городских округов по налоговым ставкам и (или) нормативам отчислений, установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты поселений и установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты муниципальных районов, за исключением случая, установленного частью 4 статьи 61 настоящего Федерального закона.

Немаловажным аспектом организации финансовых основ местного самоуправления является бюджетное регулирование - процесс распределения доходов и перераспределение средств между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов.

Доходы местных бюджетов в соответствии с Бюджетным кодексом Российской Федерации в ред. Федерального закона от 20.08.2004 г. №120-ФЗ формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Основные доходные источники, которыми располагают органы местного самоуправления, можно отнести к следующим категориям — налоги, неналоговые поступления, доходы от собственной хозяйственной деятельности и муниципальный кредит.

«К собственным доходам местных бюджетов относятся:

налоговые доходы, зачисляемые в местные бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

неналоговые доходы, зачисляемые в местные бюджеты в соответствии с законодательством Российской Федерации;

|

|

|

доходы, полученные местными бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций»29.

Налоговые доходы местных бюджетов

Налоговые доходы бюджетов поселений

1. В бюджеты поселений зачисляются налоговые доходы от следующих местных налогов:

земельного налога — по нормативу 100 процентов;

налога на имущество физических лиц — по нормативу 100 процентов.

2. «В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц — по нормативу 10 процентов;

единого сельскохозяйственного налога — по нормативу 30 процентов»30.

Налоговые доходы муниципальных районов

1. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога, взимаемого на межселенных территориях, — по нормативу 100 процентов;

налога на имущество физических лиц, взимаемого на межселенных территориях, — по нормативу 100 процентов.

2. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц — по нормативу 20 процентов;

единого налога на вмененный доход для отдельных видов деятельности — по нормативу 100 процентов;

единого сельскохозяйственного налога — по нормативу 30 процентов;

государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100 процентов:

по делам, рассматриваемым судами общей юрисдикции (за искл. Верховного Суда РФ;

за совершение нотариальных действий государственными нотариусами; за государственную регистрацию транспортных средств, за выдачу водительского удостоверения, временного разрешения на право управления транспортными средствами и т.п.;

за выдачу ордера на квартиру;

|

|

|

за выдачу разрешения на распространение наружной рекламы.

Налоговые доходы бюджетов городских округов

1. В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов:

земельного налога — по нормативу 100 процентов;

налога на имущество физических лиц — по нормативу 100 процентов.

2. В бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц — по нормативу 30 процентов;

единого налога на вмененный доход для отдельных видов деятельности — по нормативу 100 процентов;

единого сельскохозяйственного налога — по нормативу 60 процентов;

государственной пошлины.

«В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов»30.

Основные показатели, по которым вычисляли доходы Ленинского района следующие:

·доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов;

·доходы от продажи земельных участков, государственная собственность на которые разграничена (за исключением земельных участков бюджетных и автономных учреждений);

·доходы от продажи земельных участков, находящихся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений);

·штрафы, санкции, возмещение ущерба;

·денежные взыскания за нарушение законодательства о налогах и сборах;

· Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о недрах, об особо охраняемых природных территориях, об охране и использовании животного мира, об экологической экспертизе, в области охраны окружающей среды, земельного законодательства, лесного законодательства, водного законодательства;

·Денежные взыскания (штрафы) за нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия человека и законодательства в сфере защиты прав потребителей;

|

|

|

·Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

·Дотации бюджетам городских округов на выравнивание бюджетной обеспеченности

·Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков

·Средства от продажи права на заключение договоров аренды земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов

·Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений)

·Средства от продажи правана заключение договоров аренды за земли, находящиеся в собственности городских округов (за исключением земельных участков муниципальных автономных учреждений, а также земельных участков муниципальных унитарных предприятий, в том числе казенных)

·Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений (за исключением имущества муниципальных бюджетных и автономных учреждений)

·Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений (за исключением имущества муниципальных бюджетных и автономных учреждений)

·Средства от продажи права на заключение договоров аренды объектов нежилого муниципального фонда

·Доходы от перечисления части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и обязательных платежей

·Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных).

Нормативы отчислений (в процентах) от регулирующих доходов, а также части (в процентах) средств, выделяемых из фонда финансовой помощи муниципальных образований, определяются путем использования единственной методологии, разрабатываемой органами государственной власти субъектов Российской Федерации в соответствии с законодательством Российской Федерации.

Последовательность предоставления субвенций определяется нормативными правовыми актами органов государственной власти. Указанные органы реализовывают контроль за целевым применением выделенных средств.

«Фактическое повышение личных доходов местных бюджетов в протекающем финансовом году, взявшее следствием финансово - хозяйственной деятельности на территории муниципального образования»31, не может предназначаться основой для уменьшения на следующий финансовый год органами государственной власти субъекта Российской Федерации нормативов отчислений (в процентах) от регулирующих доходов в местные бюджеты, а также частей (в процентах) средств муниципальных образований, выделяемых из фонда финансовой помощи муниципальных образований.

При постановлении проблемы об оказании финансовой поддержки муниципальным образованиям органы государственной власти субъекта Российской Федерации вправе реализовывать ревизию обоснованности предоставления финансовой поддержки, а после принятия позитивного постановления контролировать достаточность границ по росту доходов местных бюджетов, соблюдению законодательства Российской Федерации по трате ресурсов местных бюджетов, содержа их целевое применение.

Органы государственной власти Российской Федерации и органы государственной власти субъектов Российской Федерации вправе реализовывать проверку за тратой средств, выделенных ими муниципальным образованиям на выполнение федеральных целевых и региональных программ, а также в форме субвенций.

Последовательность развития и функционирования фонда финансовой помощи муниципальных образований в субъекте Российской Федерации.

Представительные органы местного самоуправления самостоятельно разрабатывают положение о бюджетном процессе в данном муниципальном образовании в соответствии с общими принципами бюджетного процесса, поставленными федеральными законами и законами субъекта Российской Федерации.

Составление проектов местных бюджетов, утверждение и осуществление местных бюджетов реализовывают в соответствии с бюджетной классификацией Российской Федерации и бюджетной классификацией субъекта Российской Федерации. Постановление о целях, формах и суммах долгосрочных (на срок свыше одного года) заимствований приобретает представительный орган местного самоуправления в последовательности, определенном уставом муниципального образования.

«Решение о начале работы принимает глава администрации местного самоуправления за шесть месяцев до следующего финансового года. Соответствующим постановлением утверждается план организационных мероприятий по разработке проекта бюджета, устанавливаются сроки и конкретные исполнители по направлениям»32. Финансовый орган собирает предложения от всех служб хозяйственной и бюджетной сферы, согласовывает их и на основе прогноза экономического и социального развития муниципального образования и его административно-территориальных структур, главных направлений бюджетно-финансовой политики и бюджетной классификации составляет проект бюджета по доходам и расходам.

Рассмотрение и утверждение бюджета. Проект бюджета финансовый орган представляет администрации местного самоуправления. Последняя согласует его статьи с отраслевыми хозяйственными и бюджетными организациями, а затем обсуждает проект на своем заседании. После этого глава местной администрации составляет бюджетное послание и вместе с проектом бюджета направляет его на рассмотрение представительному органу местного самоуправления. На заседание местной администрации приглашаются руководители муниципальных учреждений, предприятий, организаций. Весь пакет документов должен предусматривать взаимосвязанный механизм, обеспечивающий нормальное функционирование местных финансов.

«Руководитель представительного органа организует предварительное рассмотрение и обсуждение данного пакета: материалы направляются, прежде всего, депутатам, в комитеты и комиссии представительного органа (если таковые имеются). На заседания комиссий (комитетов) могут приглашаться руководители муниципальных предприятий, учреждений, организаций в целях согласования возникающих вопросов по проекту бюджета»3. При необходимости в заседаниях участвуют представители местной администрации. Согласительная комиссия проводит согласительные процедуры и принимает окончательное решение.

Доработанный и уточненный проект бюджета рассматривается на сессии представительного органа и утверждается в форме нормативного правового акта. Такой правовой акт должен содержать статьи доходов с указанием источников, а также расходов в соответствии с ведомственной структурой бюджета муниципального образования, суммы дотаций и субвенций. Расходная часть бюджета утверждается постатейно.

В случае если местный бюджет не утвержден до 1 января планируемого финансового года, расходование финансовых средств муниципального образования до утверждения местного бюджета производится по соответствующим статьям местного бюджета истекшего финансового года ежемесячно в размере 1/12 суммы фактически произведенных расходов с учетом индекса потребительских цен, таким образом обобщив вышесказанное можно представить схематичный цикл бюджетирования муниципального образования(Рис. 5).

Рис. 5. Цикл бюджетирования муниципального образования.

В происшествии, если местный бюджет не ратифицирован до 1 января предполагаемого финансового года, трате финансовых ресурсов муниципального образования до ратификации местного бюджета вырабатывает по надлежащим статьям местного бюджета вышедшего финансового года ежемесячно в размере одной двенадцатой суммы фактически совершенных затрат с учетом индекса потребительских цен.

Проверка за осуществлением местных бюджетов реализовывается представительными органами местного самоуправления. Они вправе притягивать для этой цели аудиторов, так же издают сведения об осуществлении местного бюджета за вышедший финансовый год.

Муниципальные образования представляют в определенной последовательности сведения о реализации местных бюджетов в Гос комитет РФ по статистике.

ГЛАВА II. АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ БЮДЖЕТА МО «Город Астрахань» по администрации Ленинского района г.Астрахани

2.1 Характеристика бюджета администрации Ленинского района города Астрахани. Анализ доходов и расходов бюджета администрации Ленинского района города Астрахани

Администрация Ленинского района города Астрахани является исполнительным органом местного самоуправления в муниципальном образовании. Администрация г. Астрахани как исполнительно-распорядительный орган муниципального образования наделяется уставом муниципального образования полномочиями по решению вопросов местного значения и полномочиями для осуществления отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов Российской Федерации.

«Администрация района в своей деятельности руководствуется Конституцией Российской Федерации, федеральными законами, актами Президента Российской Федерации, Правительства Российской Федерации, законами и иными нормативными правовыми актами Астраханской области, Уставом муниципального образования "Город Астрахань", иными муниципальными правовыми актами органов местного самоуправления г. Астрахани»34.

Местной администрацией руководит глава местной администрации на принципах единоначалия.

Администрация Ленинского района города Астрахани:

1. Разрабатывает проекты бюджета, планов, программ, решений, представляемых главой администрации муниципального образования на рассмотрение и утверждение муниципального собрания;

2. Исполняет решения, принятые муниципальным собранием в пределах его компетенции;

3. Исполняет постановления и решения, принятые главой администрации муниципального образования;

4. Управляет деятельностью муниципальных учреждений жилищно-коммунального хозяйства, транспорта, образования, здравоохранения, культуры и спорта. Содействует организации охраны окружающей среды, обеспечивает социальную поддержку и содействует занятости населения на территории муниципального образования;

5. Управляет муниципальной и иной, переданной муниципалитету собственностью;

6. Ведет техническую инвентаризацию муниципального имущества;

7. Исполняет полномочия, возложенные на администрацию муниципального образования законами;

8. Осуществляет иные полномочия не отнесенные к компетенции других органов местного самоуправления и государственной власти на территории муниципального образования.

«Администрация района осуществляет свою деятельность за счет средств городского бюджета в пределах предусмотренных в бюджете города ассигнований, находится на казначейском исполнении, имеет лицевой счет»35.

Основными задачами в деятельности администрации района являются:

1. Владение и пользование имуществом, находящимся в оперативном управлении.

2. Контроль за обеспечением населения в границах района электро-, тепло-, газо- и водоснабжением, снабжением топливом.

3. Создание условий по организации благоустройства территории района.

4. Участие в предупреждении и ликвидации последствий чрезвычайных ситуаций на территории района.

5. Содействие в привлечении инвестиций в экономику района.

6. Содействие расширению налогооблагаемой базы, развитию инфраструктуры района.

7. Организационное и материально-техническое обеспечение выборных кампаний различных уровней.

8. Осуществление подготовки проектов распорядительных документов администрации города в пределах соответствующих полномочий.

9. Ведение бухгалтерской и статистической отчетности в рамках осуществления деятельности администрации города и представление в контролирующие и заинтересованные органы.

10. Развитие в области жилищно-коммунального хозяйства и благоустройства

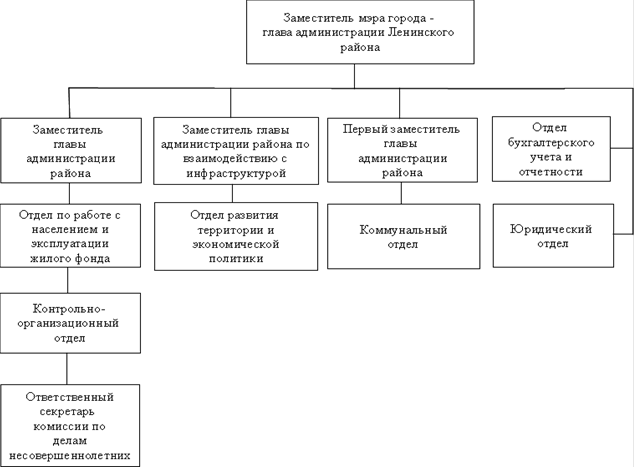

«Структура Ленинской администрации представляет собой системную взаимосвязь между работниками и отделами муниципального образования для организации достойной и благоприятной жизни жителям района»36, более подробно она представлена в Рис. 5.

Во главе администрации стоит заместитель мера города, в обязанности которой входит: финансово-казначейское управление (бюджет, перечень кодов расходов бюджетной классификации, местные налоги, нормативно-правовые акты).

Рис. 5. Структура администрации Ленинского района г. Астрахани.

Рис. 5. Структура администрации Ленинского района г. Астрахани.

Специфика составления бюджета администрации Ленинского района города Астрахани. «Бюджетная система страны является основной финансовой базой деятельности государственных органов власти и органов местного самоуправления в сфере экономического и социального развития соответствующих территорий»37. Схематичное движение разработки и исполнения бюджета представлена в Рис 6.

Рис. 6. Схематичное движение разработки и исполнения бюджета.

«К компетенции местных органов власти относится решение многих вопросов: социальной защиты населения, жилья, здравоохранения, образования, транспорта, коммунального хозяйства и др. Для решения данных задач муниципальное образование должно иметь сбалансированный по доходам и

расходам бюджет»38.

Для достижения цели иметь сбалансированный и достаточный бюджет ежегодно руководства муниципальных образований проводят совокупность определенных действий, называемых бюджетным процессом, причем все эти действия (стадии) должны строго идти одна за другой, в соответствии с бюджетным законодательством, учитывая потребности всех жителей и хозяйствующих структур муниципального образования.

Учитывая важность местных бюджетов в жизни регионов РФ вопрос бюджетного процесса на муниципальном уровне очень актуален.

Для достижения поставленной цели нам необходимо решить следующие задачи:

1. определить понятие бюджетного процесса на муниципальном уровне;

2. охарактеризовать бюджетный процесс Администрации Ленинского района города Астрахани

3. проанализировать исполнение бюджета муниципального образования как основной стадии бюджетного процесса;

4. рассмотреть проблему бюджетного процесса на муниципальном уровне и предполагаемые пути ее решения.

Исполнение бюджета и контроль над его исполнением. «Бюджет исполняется по принципу единства кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет, а также направление запланированных расходов с единого бюджетного счета»39.

Местная администрация организует исполнение бюджета в соответствии с бюджетной классификацией на основе росписи бюджетных расходов на очередной финансовый год. Роспись составляется финансовым органом, входящим в систему местной администрации, и в течение десяти дней после утверждения бюджета направляется в местную администрацию и его контрольно-счетную палату (если таковая имеется). Роспись утверждается руководителем финансового органа. Кроме того, финансовый орган составляет лимиты финансирования конкретных бюджетополучателей на месяц, исходя из бюджетных назначений для каждого из них, а также в соответствии с решениями о секвестре (индексации) бюджетных расходов. уведомления о лимитах должны быть доведены до бюджетополучателя в установленный срок. Контрольно-счетная палата проводит проверку соответствия росписи утвержденному органу местного самоуправления.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

«Доходы бюджета города формируются за счет:

· доходов от уплаты налогов и сборов в соответствии с нормативами отчислений;

· доходов от использования имущества, находящегося в муниципальной собственности города;

· местных налогов и сборов, введенных органами местного самоуправления;

· части прибыли муниципальных предприятий, остающейся после уплаты налогов и обязательных платежей в соответствии с действующим законодательством;

· процентов, полученных от предоставления бюджетных кредитов (ссуд);

· процентов, полученных от административных платежей и сборов;

· доходов бюджетных организаций, получаемых от предпринимательской или иной приносящей доход деятельности;

· прочих налогов и сборов и других обязательных платежей, подлежащих зачислению в бюджет города в соответствии с действующим законодательством;

· доходов в виде финансовой помощи, полученной из бюджетов других уровней бюджетной системы Российской Федерации;

· безвозмездных перечислений»40.

«Основные показатели, по которым составляется бюджет Ленинского района следующие:

1. налоги на прибыль, доходы;

2. доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов;

3. штрафы, санкции, возмещения ущерба;

4. безвозмездные поступления;

5. субсидии бюджетам субъектов РФ;

6. субвенции бюджетам субъектов городских муниципальных образований РФ»41.

Как видно из результатов диаграммы общие доходы Ленинского района с (каждым годом растут, если в 2012 г. они составляли 4826551,4 руб., то в 2013г. - 4973025,2 руб., что на 3,03% больше, а в 2012г. Результаты диаграммы показывают, что наибольшими темпами увеличение дохода муниципального образования происходит за счет увеличения неналоговых доходов и доходов от предпринимательской деятельности.

Рис. 8. Показатели доходов Ленинского района за 2012-2013 гг.

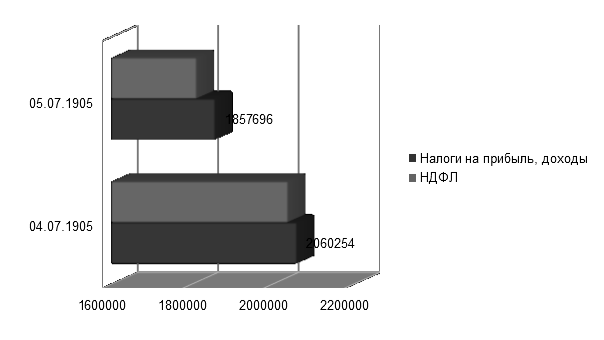

Проведем анализ доходов бюджета администрации города Астрахани по основным группам за последние два года. Представим эти данные в таблице Первая категория, по которым рассчитываются доходная часть бюджета это налоги на прибыль, доходы. В свою очередь данная часть доходов разделяется на cледующие элементы, представленные в таблице №1.

| Наименование показателей | % исполнения | ||

| Налоги на прибыль, доходы | 90,2 | ||

| НДФЛ | 88,9 |

Табл.№1. Показатели доходной части местного бюджета в виде налоговых сборов и НДФЛ.

Рис. 9. Графические показатели доходной части местного бюджета в виде налоговых сборов и НДФЛ за 2012-13 гг.

Как видно из результатов в таблице общие доходы по налоговым сборам уменьшены. Как видно из результатов табл №. общие доходы Ленинского района с каждым годом уменьшаются, если в 2012 г. они составляли по плану 4179209,0 руб., то в 2013г. - 3089423,3 руб., что говорит об отставании от плана на 26,1%.Результаты табл.. показывают, что наибольшими темпами уменьшением дохода муниципального образования происходит за счет уменьшения доходов от предпринимательской деятельности, которые соответственно в 2012г. На 14% в связи с уменьшением количества индивидуальных предпринимателей в муниципальном образовании.

| Наименование показателей | ||

| ГОСУДАРСТВЕННАЯ ПОШЛИНА | ||

| Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями | ||

| Государственная пошлина за государственную регистрацию, а также за совершение прочих юридических значимых действий |

Табл. №2. Показатели элементов доходной части бюджета МО в виде государственной пошлины.

Как показывают результаты Табл. №2, если в 2012г. доля платежей государственной пошлины остается неизменной - 45600 соответственно показанием по итогам 2013г. Уже большую долю в общей структуре доходов города составляли государственные пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями — 45000, наименьшую же долю соcтавили государственная пошлина за государственную регистрацию.

Рис. 10 Графический показатель элементов доходной части бюджета МО в виде государственной пошлины.

Помимо налоговых доходов в структуре местного бюджета определенное место занимают и неналоговые платежи. Их структура представлена в таблице №. Структура неналоговых доходов местного бюджета Ленинского района.

| ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА | % исполнения | ||

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах | 62583,3 | 106,9 | |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 100,4 | ||

| Денежные взыскания (штрафы) за административные правонарушения в области государственного регулирования производства и оборота этилового спирта, алкогольной, спиртосодержащей и табачной продукции | 119,9 | ||

| Денежные взыскания (штрафы) за нарушение бюджетного законодательства Российской Федерации | 313,1 | ||

| Денежные взыскания (штрафы) за нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия человека и законодательства в сфере защиты прав потребителей | 6635,5 | 102,1 | |

| Денежные взыскания (штрафы) за правонарушения в области дорожного движения | 4092,8 | 104,9 | |

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба | 43518,6 | 104,7 |

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 595; Нарушение авторских прав?; Мы поможем в написании вашей работы!