КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

УЧЕТ создания производственных запасов

Бухгалтерский учет материально-производственных запасов заключается в учете хозяйственных операций по приобретению и хранению на складе предприятия материально-производственных ценностей. К ним относятся также предметы со сроком службы менее 12 месяцев независимо от их стоимости.

Материально-производственные запасы (МПЗ) подлежат отражению в бухгалтерском учете по наименьшей из двух оценок: фактической стоимости приобретения или по цене возможной реализации (рыночной).

В настоящее время широко используются два варианта учета приобретения и заготовления МПЗ.

Первый вариант разработан с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Второй вариант эти счета не использует.

Второй вариант получил более широкое распространение и будет использован в примере. При этом отклонение фактической себестоимости приобретения материалов от их стоимости по учетным ценам ведется на счете 10 «Материалы».

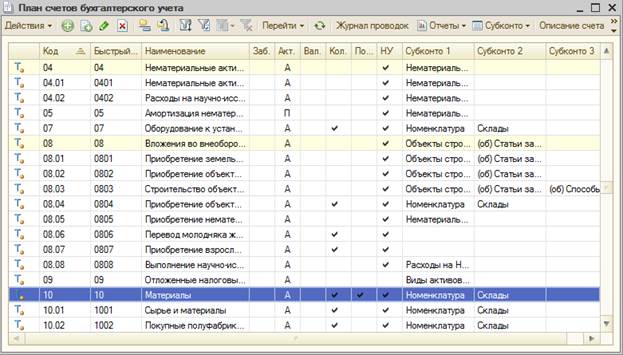

Настройка плана соответствует задаче. Сравните.

Для аналитического учета МПЗ используется два вида субконто: Номенклатура и Склады.

Учетная процедура содержит две (или три) операции.

Первая операция – оплата расчетных документов поставщика – выполняется проводкой Дт 60.02 и Кт 51 на сумму поставщика.

Вторая операция – поступление и оприходование материалов – выполняется в две (три) проводки:

· Д-т 10.01 «Материалы» и К-т 60.01 «Расчеты с поставщиками» на стоимость фактически поступивших материалов по ценам поставки без НДС (цену без НДС, если она в счете не указана, целесообразно подсчитать до ввода операции и записать в дополнительную графу счета);

· Д-т 19.03 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и К-т 60.01 на сумму предъявленного к оплате НДС по фактически поступившим материальным ресурсам;

· Д-т 60.01 и К-т 60.02 «Авансы выданные» – зачет аванса.

Третья операция – необходима только в том случае, если материалы поступили с недостачей:

· Д-т 76.02 «Расчеты по претензиям» и К-т 60.01 на стоимость недопоставленных материалов с НДС.

Стоимость неполученных, но оплаченных материалов, оставшихся на конец месяца в пути или не вывезенных со склада поставщиков, в конце отчетного периода отражается по дебету счета 10 и кредиту счета 60 (условное оприходование). Таким образом, счет 60 на конец отчетного периода всегда отражает только кредиторскую задолженность организации. В начале следующего отчетного периода эти суммы сторнируются и числятся в текущем учете как дебиторская задолженность по счету 60.

Учетная процедура приобретения материалов в программе реализуется с помощью документа «Поступление товаров и услуг».

|

|

Дата добавления: 2015-05-08; Просмотров: 562; Нарушение авторских прав?; Мы поможем в написании вашей работы!