КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

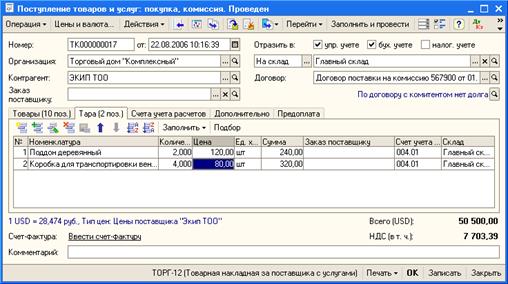

Учет тары. Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции

|

|

|

|

Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. Такая разновидность тары требует учета, обособленного от других ценностей.

Сведения о возвратной многооборотной таре указываются на специальных закладках документов, которыми оформляются перемещения ценностях.

В конфигурации различаются два вида возвратной многооборотной тары:

- возвратная несобственная тара — это тара, которая была получена предприятием вместе с приобретенным товаром, в дальнейшем она должна быть возвращена поставщику; такая тара числится на балансе предприятия по залоговой стоимости до момента ее возврата;

- возвратная собственная тара — тара, которая отдается покупателю вместе с товаром или готовой продукцией предприятия; эту тару покупатель должен вернуть предприятию.

Если же тара продается покупателю без условий возврата, то ее передача аналогична реализации товаров или готовой продукции. Такая тара не требует обособленного учета.

Приобретение тары у производителя тары для отгрузки в ней товаров и продукции с точки зрения учета ничем не отличается от приобретения товаров.

В конфигурации ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Предусматривается, что предприятия может установить лимит на общее количество единиц собственной возвратной тары, временно находящейся у контагента. Этот лимит указывается в информационной базе отдельно для каждого контрагента. После этого конфигурация будет следить за соблюдением этого лимита контрагентом, за своевременным возвратом собственной тары предприятию.

В свою очередь, поставщик предприятия также может установить лимит на свою возвратную тару. Лимит поставщика целесообразно внести в информационную базу, после чего конфигурация будет следить за своевременностью возврата предприятием несобственной тары.

Установленные лимиты могут увеличиваться по мере расширения торговых оборотов предприятия.

Возвратная тара регистрируются в документах на закладке "Тара". В настройках параметров учетной политики видимость этой закладки можно отключить, если на предприятии возвратная тара не используется.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 298; Нарушение авторских прав?; Мы поможем в написании вашей работы!