КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы и факторы поведения потребителей

|

|

|

|

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПОВЕДЕНИЯ ПОТРЕБИТЕЛЕЙ

«Существует четыре основных принципа формирования правильного представления о поведении потребителей:

1.Потребитель независим

2.Мотивация и поведение потребителя постигаются с помощью исследований

3.Поведение потребителей поддается воздействию

4.Потребительское поведение социально законно

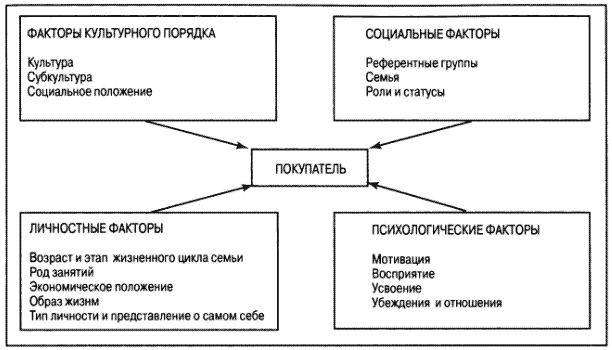

Потребители принимают свои решения не в вакууме. На совершаемые ими покупки большое влияние оказывают факторы культурного, социального, личного и психологического порядка. Характеристики покупателя представим в виде схемы (рис.1).

Рис.1 Характеристики покупателя (по Ф. Котлеру)

Независимость потребителя проявляется в том, что его поведение ориентируется на определенную цель. Товары и услуги могут им приниматься или отвергаться в той мере, в какой они соответствуют его запросам. Предприятия достигают успеха, если предоставляют потребителю выбор и реальную выгоду. Понимание этого и постоянное приспособление к поведению потребителя являются весьма важными требованиями в условиях конкуренции.

Исследования мотивации и поведения потребителей осуществляться с помощью моделирования этих процессов. Тут важно отметить, что поведение различных потребителей на рынке отличается по потребностям и целям, характеру спроса, покупок и действий на рынке, мотивациям и т.п., но имеет и некоторое сходство, на рынке оно может быть выражено через систему экономических, социальных и психологических факторов, характеризующих потребности и способы их удовлетворения.

Независимость представляет собой сложную задачу, но маркетинг может оказывать влияние на мотивацию и поведение потребителей, если предполагаемый товар или услуга действительно являются средством для удовлетворения их потребностей.

|

|

|

Факторы поведения потребителей

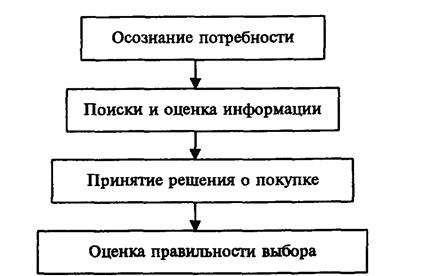

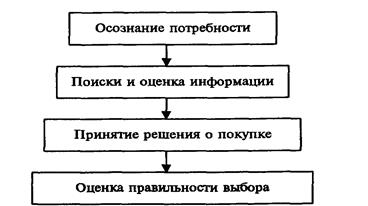

Исследование потребителя в системе маркетинга ставит цель определить весь комплекс побудительных факторов, которыми руководствуется потребитель при выборе товаров. Такие факторы носят экономический, социальный, психологический характер: доходы, цены, групповые интересы, демография, традиции, мотивация и т.п. Процесс моделирования конечного потребителя осуществляется в несколько этапов (рис.2).

Рис. 2 Модель поведения конечного потребителя (по Ф. Котлеру)

На первом этапе исследуются возникновение и осознание потребности в том или ином товаре. Потребителями могут быть семья, домашнее хозяйство, отдельная личность. Товары также различаются по характеру потребления (единовременного и длительного пользования), по настоятельности потребности в них (повседневного, периодического, редкого спроса).

В основе оценки (измерения) потребности, потребления и спроса в маркетинге широко используются приемы и методы теории «предельной полезности», эластичности спроса, современного бихевиоризма и др.

Второй этап — моделирование процесса поиска и оценки информации о товаре. Здесь используются различные каналы информации о товаре: персональные (семьи, друзья), коммерческие (реклама, продавцы, упаковка), публичные (средства массовой информации), эмпирические (опыт, испытания).

Покупателю требуется различная информация в зависимости от рыночной ситуации. Если покупатель хорошо знаком с товаром и его разновидностями (дешевые товары массового спроса), то задача заключается в том, чтобы лучше сориентировать его, привлечь внимание, сократить время на выбор. Бывает так, что он хорошо знает товар, но не знаком с разновидностями (различные марки телевизоров). Здесь требуется информация, раскрывающая достоинства незнакомых потребителю марок. Наконец, когда покупатель не знает товара, тогда информация направляется на создание интереса к нему (реклама, стимулирование и др.).

|

|

|

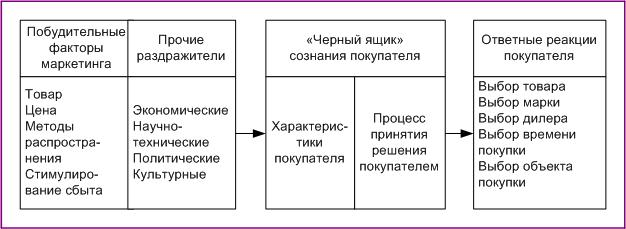

Важным шагом в моделировании поведения конечного потребителя на рынке является третий этап — принятие решения о покупке. Покупка — это всегда компромисс, ожидаемый риск. Одним из методических подходов в решении данной задачи служит модель «черный ящик» (рис.3).

Черный ящик - Маркетинговый прием, модель поведения покупателей, отражающая процесс принятия решения о покупке, где фиксируется только поведение покупателя во время самой покупки. Мотивы, критерии и установки, повлиявшие на решение, во внимание не принимаются, так как считается, что они совершаются внутри человека как бы в "черном ящике", поэтому для данной модели они не познаваемы.

Рис. 3 Развернутая модель покупательского поведения

При моделировании принятия решения о покупке «черный ящик» рассматривается как набор определенных стимулов, под воздействием которых происходит принятие решения о покупке. Это стимулы внутреннего характера (физические и духовные потребности, стремление к самоутверждению, склонность к экономии) и внешнего (групповые интересы, обычаи, традиции).

Четвертый этап — оценка потребителем правильности выбора товара. Положительная оценка усиливает приверженность к данному товару, негативная ослабляет интерес к нему. Таким образом, специалист по маркетингу на основе моделирования поведения потребителя получает возможность знать, удовлетворению каких потребностей служит его товар, и при необходимости совершенствовать его характеристики, видеть, куда потребитель обращается за информацией о товаре, помочь ему быстрее и полнее получить интересующие данные, а затем принять решение о покупке, зная мотивы и стимулы, которыми тот руководствуется.

Теория и практика маркетинга выработала дифференцированный подход к изучению требований потребителя. Например, существует типология потребителей с учетом социально-экономических и демографических характеристик, (доход, условия и место проживания, состав семьи, пол, возраст, занятие), т.е. здесь используется метод типологии, которая представляет собой как бы оборотную сторону сегментации.

|

|

|

Если сегментация имеет целью выявить различия в поведении потребителей, то типология призвана обнаружить скрытые сходства в потребительском поведении и сгруппиовать их по наиболее существенным признакам.

В последнее время все большее развитие получает так называемая эмпирическая типология, основанная на психографическом анализе поведения потребителя (интересы, хобби, консервативность и прогрессивность по отношению к нововведениям, представления о жизненных ценностях). В результате потребители могут быть представлены как «модники», «прагматы», «эстеты», «максималисты», «технари».

Построение типологии потребителей обычно необходимо в случаях, когда имеют дело с совокупностью объектов многомерных наблюдений. Многомерность информации, выражающаяся в большом числе показателей по каждому объекту исследований и в большом количестве самих объектов, приводит к сложным и трудоемким задачам, решить которые можно лишь при помощи методов многомерной классификации с использованием ЭВМ, т.е. поэтапного укрупнения типических групп путем нахождения общих признаков (или главных компонентов), например: сначала по доходам, затем по возрасту, месту проживания и т д. В результате формируются однородные группы, существенно отличающиеся своим потребительским поведением от других групп.

Основой типологии потребителей являются панельные обследования. Потребительская панель — это выборочная совокупность потребителей, предназначенная для систематических наблюдений по заранее разрабатываемым программам. Такое обследование представляет собой специфическую форму выборочных опросов: одна и та же совокупность исследуемых единиц опрашивается неоднократно в течение определенного времени, чтобы выявить тенденции изучаемого процесса.

Панельные обследования дают возможность сравнивать результаты последующих опросов с итогами предыдущих, обеспечивают более высокую репрезентативность выборки и существенное сокращение расходов, позволяют выявить факты и их динамику, изучить мнения и оценку потребителей, установить их намерения, проанализировать мотивы покупки и поведения потребителей.

|

|

|

Формирование и функционирование потребительских панелей основывается на определении выборочной совокупности субъектов в зависимости от задач обследований, установлении размера и состава панели, организации и планирования панельных обследований, выбора адекватных методов обработки полученных данных. Все это относится к индивидуальным потребителям.

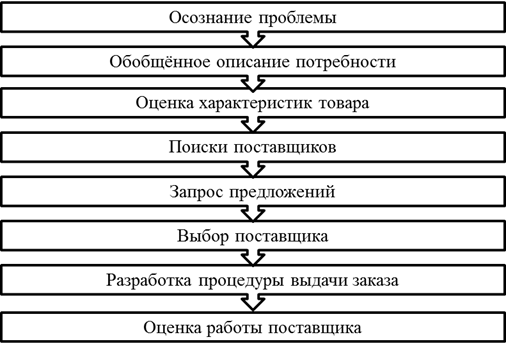

Что же касается моделирования поведения организаций-потребителей, то здесь надо учитывать, что решение о закупке принимается группой специалистов либо агентов. На рисунке 4 представлена модель процесса покупки товаров производственного назначения.

Рис. 4 Модель процесса товаров производственного назначения (по Ф.Котлеру)

Моделирование потребительского поведения на финансовом рынке обусловлено потребностью населения в получении максимума эффекта от использования своих денежных средств. Оно позволяет специалистам в области маркетинга предвидеть возможные действия потребителя и разрабатывать комплекс маркетинга для лучшего удовлетворения потребностей клиентов и обеспечения прибыли предприятию, действующему на финансовом рынке. Такая модель представлена на рисунке 5.

Рис. 5 Модель поведения потребителей на финансовом рынке

Учет доходов и расходов ведется, как правило, на основе личных бюджетов. Это своего рода финансовые планы семей, домашних хозяйств или отдельных лиц, где суммируются доходы и расходы за определенный период. Естественно, такие бюджеты могут быть дефицитными или избыточными. В том случае, если доходы и расходы соответствуют друг другу, бюджет можно назвать сбалансированным.

Выбор финансовых целей связан с предварительными решениями о крупных покупках (приобрести дом, совершить туристическую поездку, начать свое дело), которые, как правило, трудно реализовать за счет только текущих доходов. Потребитель всегда ограничен в своих финансовых возможностях, и покупка одной вещи может привести к отказу от приобретения другой. Необходимы сбережения или потребительский кредит.

Оценка предполагаемых доходов может быть осуществлена на основе всех возможных источников доходов. Основным из них является заработная плата за профессиональную деятельность (оклад), а другими служат поступления от использования денежных доходов или накопленного материального богатства.

Планирование расходов представляет собой наиболее сложную часть потребительского поведения на финансовом рынке. Между тем именно она дает возможность специалистам по маркетингу проявить максимум своих знаний и умений. Здесь можно выделить следующие действия потребителей: покупки, сбережения и кредит.

При принятии решения о покупках возможен выбор вариантов в соответствии с предполагаемыми доходами: первоочередные или второстепенные, дорогие или более дешевые. Необходимо решить, какие траты исключить из планов, чтобы сбалансировать бюджет. В этом процессе потребитель сталкивается с тем, что называется ценой замены, что означает количество товаров и услуг, от которых необходимо отказаться ради приобретения других товаров или услуг.

Сбережения представляют собой один из важных способов использования доходов. Именно с помощью систематического откладывания денег люди могут позволить себе приобретать крупные вещи, лучше справляться с возможными неприятными неожиданностями жизни.

Выбирая способ вложения своих средств в сбережения, потребитель учитывает, прежде всего, надежность сохранности денег, величину выплачиваемого процента, а также возможность быстро обратить свои сбережения в наличные деньги (ликвидность). Форма сбережений может быть различной: сберегательные книжки, сертификаты, облигации и другие ценные бумаги.

Страхование позволяет потребителю делить риск финансовых потерь с другими людьми. Оно представляет собой, по существу, сбережения на случай непредвиденных расходов, связанных, например, с потерей кормильца, несчастным случаем, болезнями, утратой или потерей имущества.

Потребительский кредит обеспечивает получение наличных денег, товаров и услуг в настоящий момент, в то время как платеж за них растянут на длительный период времени, т.е. позволяет воспользоваться покупкой еще до того, как за нее полностью уплачено. Решение об использовании кредита принимается потребителем с учетом стоимости кредита (процент от суммы) и его сроков.

|

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 4221; Нарушение авторских прав?; Мы поможем в написании вашей работы!