КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Становлення фінансового планування в Україні в сучасних умовах

|

|

|

|

Розробка бізнес-плану здійснюється на основі врахування зарубіжного досвіду та вітчизняних реалій. Вітчизняний і зарубіжний порядок розробки фінансових планів не може бути адекватним. Вітчизняний досвід фінансового планування знаходиться на початковій стадії розвитку, оскільки відсутні статистичні ряди показників для проведення глибоких розробок у даній області фінансової науки. Разом з тим учені-економісти намагаються використовуючи різні методичні підходи до розв’язання проблеми внутріфірмового фінансового планування, зменшити в подальшому відмінності між вітчизняними і зарубіжними розробниками. Механічне перенесення зарубіжного досвіду в практику діяльності підприємств бувшого Радянського Союзу є неприйнятним. Основна відмінність зарубіжного досвіду полягає в більш широкій інтерпретації терміну ”планування”. Під ним розуміють напрямок діяльності підприємства, пов'язану з прогнозуванням і бюджетуванням капіталу, доходів і витрат (складання бюджетів-кошторисів). Прогнозування здійснюють на більш тривалий, чим у нашій країні, період – 3–5 років..

В зарубіжних корпораціях система фінансових планів (бюджетів) включає:

1. прогноз балансу активів і пасивів;

2. прогноз звіту про прибутки і збитки;

3. прогноз звіту про рух коштів;

4. прогноз звіту про зміни капіталу;

5. прогноз ключових фінансових показників (обсягу продажів, витрат виробництва, прибутку, рентабельності активів і власного капіталу, курсу акцій і ін.);

6. довгостроковий бюджет капітальних інвестицій і оцінку ефективності інвестиційних проектів;

7. довгострокову стратегію фінансування корпорації за рахунок власних, позикових і залучених засобів.

|

|

|

В системі фінансових планів особливу увагу приділяють розробці бюджету капітальних інвестицій. Розробка такого бюджету включає:

· класифікацію інвестиційних проектів;

· оцінку альтернативних проектів за допомогою аналізу показників – чистого приведеного ефекту, внутрішньої норми прибутковості, індексу прибутковості і періоду окупності капіталовкладень;

· вибір найбільш перспективних проектів.

Реалізація бюджету капітальних інвестицій залежить від стратегії фінансування.

Сутність довгострокової стратегії фінансування полягає:

1. в установленні джерел довгострокового фінансування (банківський кредит, облігаційні позики, фінансовий лізинг, емісія власних акцій) і способів використання фінансових резервів;

2. виборі способів збільшення довгострокового капіталу;

3. визначенні обсягу і структури капіталу;

Поряд з довгостроковими бюджетами значну роль в діяльності підприємств відіграють короткострокові. До основних короткострокових бюджетів відносять:

1. бюджет доходів і витрат;

2. бюджет руху грошових коштів (надходження і витрати готівки);

3. бюджет активів і пасивів балансу (бюджет по балансовому листу).

Процес фінансового планування включає такі етапи:

· аналіз фінансових показників за попередній період на базі бухгалтерського балансу, звіту про прибутки і збитки, звіту про зміни капіталу, звіту про рух коштів та ін.;

· довгострокове фінансове планування (на період понад один рік);

· короткострокове фінансове планування (на період до одного року);

· впровадження фінансових планів та контроль за їхнім виконанням.

Система бюджетування є найважливішим елементом забезпечення фінансової стійкості підприємства в короткостроковому періоді, що включає розробку бюджетів структурних підрозділів (філій), воно представляє собою наскрізне (комплексне) планування діяльності всього підприємства.

|

|

|

Система бюджетування включає:

1. процес формування бюджетів;

2. відповідальність за обґрунтованість формування і виконання бюджетів;

3. процеси узгодження, затвердження, коригування і контролю за виконанням бюджетів.

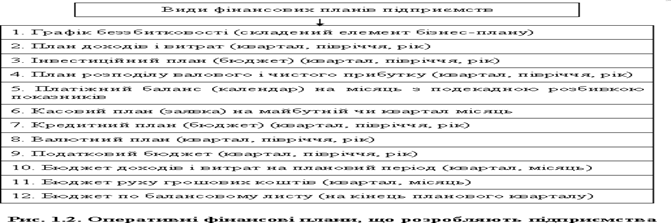

35. Види і зміст фінансових планів

Графік беззбитковості показує вплив на прибуток обсягу виробництва і собівартості реалізованої продукції (у розбивці на умовно змінні й умовно постійні витрати). За допомогою такого графіка можна знайти точку беззбитковості, тобто такий обсяг виробництва, за якого загальна виручка від реалізації (при заданому рівні цін, покриває усі витрати, а прибуток дорівнює нулю). При проходженні підприємством точки беззбитковості (критичної точки в результаті зростання обсягу виробництва буде, нарешті отриманий прибуток).

(баланс) план доходів і витрат, чи план надходження і витрат фінансових ресурсів. Склад показників такого балансу визначається джерелами надходження засобів і планових витрат на здійснення господарської діяльності. До балансу додають розрахунки кінцевих фінансових показників: прибутку, амортизаційних відрахувань, коштів, направлених на споживання і нагромадження тощо. Показники балансу дозволяють визначити склад витрат і джерел їхнього покриття в рамках планового періоду (кварталу, року).

В інвестиційному плані (бюджеті) відображають загальний обсяг реальних інвестицій (капіталовкладень), напрямки їхніх витрат і джерел фінансування.

План розподілу прибутку – це традиційний розрахунок загального (валового) і чистого прибутку. Частину необхідної роботи виконують уже при прогнозуванні обсягу продажів, побудові графіка беззбитковості, де також необхідно розрахувати виручку від реалізації продукції, її повну собівартість і очікуваний прибуток.

Основним документом по управлінню поточним грошовим оборотом підприємства є платіжний баланс (календар). Його використовують для оперативного контролю за поточною платоспроможністю і кредитоспроможністю підприємства. Платіжний баланс розробляють за всіма статтями грошових надходжень і витрат, що проходять через поточні і позичкові рахунки підприємства.

Касовий план (заявка) – план обороту наявних коштів підприємства, що характеризує надходження і виплати коштів через касу. Своєчасна виплата готівки виражає грошові відносини підприємства з його персоналом. Належна постановка касового обліку і планування на кожному підприємстві сприяє стабілізації грошового обороту в країні. Оперативний контроль за виконанням касового плану покладений на фінансову службу і бухгалтерію підприємства.

|

|

|

Кредитний план – план одержання і погашення позичок банків (включаючи сплату відсотків за кредит).

При розробці валютного плану доцільно дотримуватись принципів валютної самоокупності і самофінансування.

На відміну від платіжного балансу (календаря), у прогнозі про рух грошових коштів на плановий період, наприклад, квартал відображають їх за видами діяльності.

Як правило, розрізняють три види господарських операцій і відповідно пов'язаних з ними грошових потоків: операційна діяльність; інвестиційна; фінансова.

У плані грошових потоків усі надходження коштів і їх витрати відображають у періоди часу, що відповідають передбачуваним датам здійснення платежів, з урахуванням часу затримки оплати реалізованої продукції, оплати сировини, що поставляється та матеріалів, а також умов формування запасів.

36. ПЛАН РЕАЛІЗАЦІЇ ПРОДУКЦІЇ (Бюджет продажів)

Відправним пунктом складання операційних бюджетів є прогноз обсягів продаж та визначення факторів, що обмежує збут продукції. Для виробничого підприємства таким фактором є споживчий попит, що виражається в прогнозному обсязі реалізованої продукції в натуральних одиницях. Тому розробка основного бюджету починається з формування програми збуту – бюджету продаж, оскільки обсяг та асортимент продукції будуть визначати виробничу програму, тобто бюджет виробництва. Прогноз обсягу продаж – це необхідний попередній етап роботи по підготовці бюджету продаж. Прогноз продаж перетворюється в бюджет продаж в тому випадку, якщо керівництво підприємства вважає, що прогнозний обсяг продаж може бути досягнутим. Прогноз обсягу продаж здійснюють на основі аналізу макро- і мікроекономічних факторів.

Факторами, які впливають на прогноз обсягу продаж є: Обсяг продаж попередніх періодів; Виробничі потужності; Відносна прибутковість продукції; Вивчення ринку, рекламна компанія; Цінова політика, якість продукції; Конкуренція.При прогнозуванні продажів необхідно враховувати вплив різних факторів.

|

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 523; Нарушение авторских прав?; Мы поможем в написании вашей работы!