КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процессы наращения и дисконтирования

|

|

|

|

Рыночная экономика предоставляет предприятиям, осуществляющим производственную деятельность, возможность размещать свои временно свободные денежные средства на условиях срочности, платности, возвратности с целью:

1) получения процентного или дисконтного, а также курсового дохода;

2) сохранения денежных средств от инфляционного обесценения.

Основными характеристиками любого объекта инвестирования являются:

1) первоначально размещаемая (исходная, номинальная) сумма денежных средств (PV);

2) доход в процентном выражении (процентная ставка — г или ставка дисконта — d);

3) единичный промежуток (стандартный интервал) начисления дохода;

4) возвращаемая сумма (сумма погашения) (FV).

В зависимости от того, какие заданы характеристики, изменяются направления движения денежных потоков, генерируемых инвестицией.

Классификацию процессов инвестирования по способу начисления дохода наглядно иллюстрирует рисунок.

Процесс инвестирования, в котором заданы исходная (номинальная) сумма (PV) и процентная ставка (r), называется процессом наращения. Возвращаемая сумма (сумма погашения) называется наращенной суммой (FV). Доход представляет собой разницу между возвращаемой и номинальной суммой. Доходность операции характеризует процентная ставка (процент).

Формула наращения имеет следующий вид:

PV + r • PV = FV;

FV = PV + r • PV;

FV = PV (1 + r).

Процесс инвестирования, в котором заданы возвращаемая сумма (сумма погашения) (FV) и дисконтная ставка (d), называется процессом математического дисконтирования. При этом возвращаемая сумма (сумма погашения) (FV) равна номинальной сумме объекта вложения денежных средств, а исходная сумма (PV) — меньше номинальной. Инвестируемая сумма в данном случае называется приведенной суммой. Доходность операции характеризует дисконтная ставка (дисконт).

|

|

|

Формула математического дисконтирования имеет следующий вид:

PV = FV (1 — d).

Так как процесс дисконтирования является обратным процессу наращения, формула дисконтирования является результатом преобразования формулы наращения:

PV + d • FV = FV;

PV = FV - d • FV;

PV = FV (1 - d).

От математического дисконтирования следует отличать так называемое банковское дисконтирование, под которым понимается поиск исходной суммы для наращения заданной суммы по заданной процентной ставке. Формула (банковского) дисконтирования имеет следующий вид:

PV = FV/(1 + r).

Формула банковского дисконтирования является результатом преобразования формулы наращения:

PV + r • PV = FV;

PV (1+ r) = FV;

PV = FV/(1 + r).

Применительно к банковскому дисконтированию говорят о дисконтировании по простой или сложной ставке процентов. Взаимосвязь процентной и дисконтной ставки. Процентная ставка, характеризующая доход при наращении, и дисконтная ставка, характеризующая доход при дисконтировании, являются взаимосвязанными и взаимозависимыми. Если известна процентная ставка, можно рассчитать дисконтную ставку, и наоборот.

Из формулы операции наращения (FV = PV + r • PV) следует формула определения процентной ставки:

r • РV = FV — PV;

r = (FV — PV)/PV.

Из формулы операции дисконтирования (PV = FV — d • FV) следует формула определения дисконтной ставки:

d • FV - FV - PV;

d = (FV - PV) / FV.

Процентную ставку можно выразить через дисконтную ставку. Если

r • PV = FV — PV;

PV = FV — d • FV,

то

r • (FV — d • FV) = FV — (FV — d • FV);

r • FV (1 - d) - FV - FV + d • FV;

r • FV (1 - d) = d • FV; r • (1 - d) = d.

r = d/(l-d)

Дисконтную ставку, в свою очередь, можно выразить через процентную ставку. Если

d • FV = FV - PV;

FV = PV (1 + r),

то

d • PV (1 + r) = PV (1 + r) - PV;

d • PV (1 + r) = PV + PV • r - PV;

d • PV (1 + r) = PV • r; d • (1 + r) = r.

|

|

|

d = r/(l+r)

Мультиплицирующие и дисконтирующие множители. Для облегчения расчетов наращенных и дисконтированных сумм составлены таблицы, соответственно, мультиплицирующих и дисконтирующих множителей.

Мультиплицирующий множитель FM1(n, r) показывает, во сколько раз увеличится сумма, вложенная на n лет под r процентов годовых, т.е. характеризует будущую стоимость одной денежной единицы на конец периода n:

FM1(n, r) = (1 + r)n.

Дисконтирующий множитель FM2 (n, r) показывает, какую долю от наращенной суммы составит начальная сумма, вложенная на n лет под r процентов годовых к концу n-го года, т.е. характеризует приведенную стоимость одной денежной единицы, ожидаемой к получению через л периодов:

FM2 (n, r) = 1 / FM (n, r) = 1 / (1 + r)n = (1 + r)-n.

Величина FM (n, r) в случае дисконтирующего множителя называется приведенной (текущей, временной) стоимостью одной денежной единицы, вложенной на n лет под r процентов годовых. С помощью данной величины можно привести в соответствие вложенную и возвращаемую суммы.

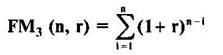

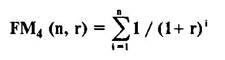

Мультиплицирующий и дисконтирующий множители можно рассчитать для срочного аннуитета постнумерандо в одну денежную единицу продолжительностью n периодов.

Мультиплицирующий множитель FM3(n, r) характеризует будущую стоимость срочного аннуитета постнумерандо в одну денежную единицу продолжительностью n периодов:

Дисконтирующий множитель FM4 (n, r) характеризует приведенную стоимость срочного аннуитета постнумерандо в одну денежную единицу продолжительностью n периодов:

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 439; Нарушение авторских прав?; Мы поможем в написании вашей работы!