КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та принципи Бюджетної системи

|

|

|

|

Поняття БП, предмет, система і метод.

Бюджетне право є підгалуззю фінансового права та включає фінансово-правові норми, які регулюють фінансові правовідносини у сфері бюджетної діяльності.

Предмет фінансового права Існує в межах предмету фінансового права і охоплює суспільні відносини, які пов'язані з формуванням, розподілом І використанням державного й місцевого бюджетів як централізованих публічних фондів коштів. Такі відносини є бюджетно-правовими та мають свої особливості.

Оскільки бюджетне право є невід'ємною складовою частиною фінансового права, йому притаманні всі ознаки останнього. Разом з цим бюджетне право як підгалузь права в системі фінансового права має відповідну сукупність суспільних відносин, ЯКІ підлягають його регулюванню та відрізняється певними особливостями, зумовленими характером бюджетних правовідносин.

Система бюджетного права - це сукупність усіх упорядкованих норм бюджетного права, які узгоджені й згруповані в інститути бюджетного права в межах галузі фінансового права. Отже, структурними елементами бюджетного права є:

1) бюджетно-правові норми як базовий елемент системи;

2) бюджетно-правові інститути як сукупність бюджетно-правових норм, які регулюють певну групу однорідних бюджетних правовідносин.

Виокремлюють два інститути бюджетного права, наявність яких зумовлена характером бюджетних правовідносин та їх змістом: інститут бюджетного устрою та інститут бюджетного процесу.

Отже, бюджетне право — це система бюджетно-правових норм як різновиду фінансово-правових, які регулюють відносини у сфері формування, розподілу й використання бюджетних ресурсів для забезпечення завдань і функцій держави, місцевого самоврядування й задоволення публічного інтересу.

|

|

|

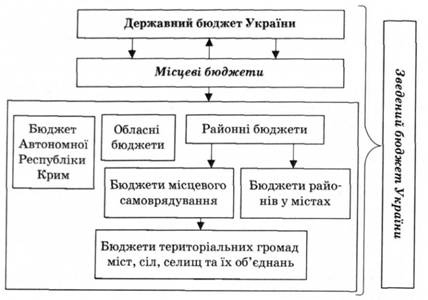

Відповідно до Бюджетного кодексу України (ст. 1) бюджетна система України — це сукупність усіх бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.

Схематично бюджетна система України складається з таких ланок (рис. 6.1):

1) Державний бюджет України;

2) місцеві бюджети.

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні та районі бюджети, бюджети районів у містах і бюджети місцевого самоврядування, серед яких вирізняють бюджети територіальних громад сіл, селищ, міст та їх об'єднань, а також бюджети міст Києва та Севастополя.

Бюджетний кодекс започаткував дію щодо самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з Державним бюджетом, у тому числі:

— бюджет Автономної Республіки Крим;

— 24 обласні бюджети;

— бюджети міст Києва та Севастополя;

— 171 бюджет міст обласного підпорядкування;

— 488 бюджетів районів;

— також до складу бюджетної системи входять понад 11 тис. бюджетів місцевого самоврядування.

Сукупність показників доходів і видатків усіх бюджетів становить Зведений бюджет України, що використовується з метою аналізу і визначення засад державного регулювання економічного й соціального розвитку України.

Бюджетна система України ґрунтується на таких принципах, як:

— принципи єдності (цілісності) бюджетної системи України, що забезпечується єдиними правовою базою, грошовою системою, бюджетною класифікацією доходів і видатків, єдністю порядку виконання бюджетів і ведення бухгалтерського обліку й звітності, єдністю регулювання бюджетних відносин;

— принцип збалансованості бюджетів, який полягає в тому, що витрати бюджету мають відповідати доходам за відповідний бюджетний період;

|

|

|

— принцип повноти — до складу доходів входять усі доходи держави й органів місцевого самоврядування, отримані з будь-яких джерел. До видатків бюджету належать будь-які бюджетні витрати на потреби держави або місцевого самоврядування;

— принцип самостійності бюджетів — самостійність бюджетів забезпечується шляхом закріплення за ними відповідних джерел надходжень, правом на визначення напрямів використання коштів згідно із законодавством України. Держава не несе відповідальності коштами держбюджету за бюджетні зобов'язання органів місцевого самоврядування, а органи місцевого самоврядування не несуть відповідальності за бюджетні зобов'язання держави;

— принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках доходів і витрат бюджету, що здійснюються до затверджених нормативів і методик;

— принцип ефективності — усі учасники бюджетного процесу мають на меті залучати мінімальний обсяг бюджетних коштів щоб досягнути максимального результату;

— принцип цільового використання бюджетних коштів — бюджетні кошти використовуються тільки на цілі, визначені бюджетом;

— принцип субсидіарності — розподіл видатків між державним бюджетом і місцевими бюджетами, а також між місцевими бюджетами ґрунтується на максимальному наближенні суспільних послуг до їх безпосереднього споживача;

— принцип справедливості й неупередженості — бюджети будуються на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

— принцип публічності та прозорості — бюджети всіх рівнів обговорюються та затверджуються відповідно Верховною Радою України. Верховною Радою Автономної Республіки Крим і відповідними радами;

— принцип відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу відповідає за складання та виконання відповідних бюджетів.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!