КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз показників ділової активності

Показники ділової активності – дозволяють визначити ефективність використання вкладених коштів та визначити за рахунок яких активів підприємство може підвищити ефективність своєї діяльності;

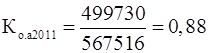

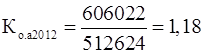

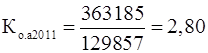

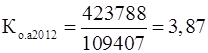

1. Коефіцієнт оборотності активів – показує скільки виручки від реалізації продукції отримано на одиницю коштів, інвестованих в активи:

Цей коефіцієнт характеризує ефективність використання як власних, так і залучених ресурсів, за рахунок яких були сформовані активи підприємства. Чим вищий рівень обороту активів, тим менше ресурсів необхідно залучати в оборот підприємства для здійснення поточної (операційної) діяльності.

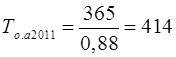

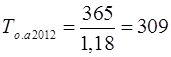

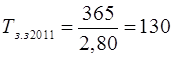

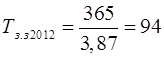

2. Тривалість одного обороту активів – використовується для визначення тривалості повного обороту активів підприємства у звітному періоді:

3. Коефіцієнт оборотності запасів (Inventory Ratio) – показує кількість оборотів коштів, інвестованих у запаси:

В ідображає ефективність використання та швидкість реалізації товарно-матеріальних цінностей, тобто скільки разів за період вони були перетворені на продукцію і продані.

Аналізують цей показник в динаміці. Вважаються нормальними його зміни, що пропорційні росту собівартості реалізованої продукції.

4. Термін зберігання запасів дозволяє визначити скільки в середньому днів запаси зберігаються на складі підприємства, тобто скільки днів триває один оборот виробничих запасів:

Низький рівень коефіцієнта свідчить про високий рівень попиту на продукцію, що виробляє підприємство. Високе значення може свідчити про затовареність виробничими запасами, або про випуск продукції, що не користується попитом у споживачів. Крім того, високе значення коефіцієнта може бути наслідком непродуманої збутової політики підприємства.

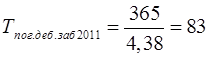

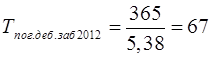

5. Коефіцієнт оборотності дебіторської заборгованості – показує у скільки разів виручка перевищує середню дебіторську заборгованість:

Х арактеризує середній період погашення рахунків дебіторів, а саме скільки разів протягом звітного періоду дебіторська заборгованість перетворюється у грошові кошти. Чим більше цей коефіцієнт, тим коротше період між реалізацією продукції і отриманням виручки.

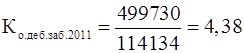

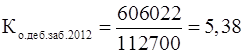

6. Термін погашення дебіторської заборгованості – показує середню кількість днів інкасації дебіторської заборгованості:

Фінансові менеджери при управлінні дебіторською заборгованістю встановлюють нормативні строки погашення дебіторської заборгованості. Зазвичай - 30 календарних днів. Чим меншим є цей строк, тим краще, оскільки з часом ймовірність несплати рахунків зростає. Реальний строк погашення дебіторської заборгованості порівнюють із нормативним.

Аналізуючи термін погашення дебіторської заборгованості підприємства вдаються до порівняння з аналогічним середньогалузевим показником. Крім того, цей коефіцієнт завжди порівнюють з коефіцієнтом оборотності дебіторської заборгованості.

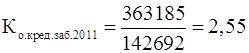

7. Коефіцієнт оборотності кредиторської заборгованості – показує у скільки разів собівартість реалізованої продукції перевищує кредиторську заборгованість:

Цей показник дає можливість з'ясувати, скільки необхідно оборотів для оплати векселів та рахунків пред'явлених підприємству, тобто як швидко підприємство спроможне погашати свої зобов'язання перед кредиторами.

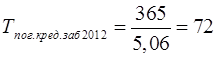

8. Термін погашення кредиторської заборгованості – показує середній термін сплати підприємством кредиторської заборгованості, тобто дозволяє визначити за скільки днів відбувається один оборот кредиторської заборгованості:

|

|

Дата добавления: 2015-05-26; Просмотров: 1955; Нарушение авторских прав?; Мы поможем в написании вашей работы!