КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

У міжнародній практиці андеррайтер виконує наступні функції

|

|

|

|

1. Аналіз емітента - оцінка пропозиції емітента, підтвердження можливостей емітента виконати ті майнові права, які можуть бути закріплені в коштовних паперах, що випуськаються, оцінка рейтингу емітента і його паперів. Аналізуючи емітента, андеррайтер може визначити його положення на ринку, у галузі, до якої ставиться емітент, в економіці країни в цілому.

2. Підготовка емісії - надання допомоги емітенту при встановленні мети емісії, виборі типу цінних паперів, підготовці проспекту емісії, установленні зв'язку емітента із ключовими інвесторами, реєстрації випуску.

3. Розміщення цінних паперів - відчуження цінних паперів їхнім першим власникам на основі висновку цивільно-правових угод на погоджені з емітентом умовах.

4. Післяринкова підтримка - підтримка курсу розміщених цінних паперів протягом року.

5. Аналітична й дослідницька підтримка - контроль динаміки курсу цінних паперів, виявлення факторів, що роблять вплив на курс.

6. Організація субандеррайтинга, або інституціонального розміщення. Якщо андеррайтер, виконуючи свої ринкові функції, буде впевнений у тім, що для компанії й для ринку буде вигідно, щоб компанія мала багато акціонерів, він може бути готів до того, щоб запропонувати частина своїх комісійних іншим, розділивши з ними тягар гарантійної відповідальності або, навпаки, заздалегідь розмістити частина акцій у великих інвестиційних організаціях.

92. Основні функції інвестиційних банків. Інвестиційні банки - це спеціалізовані кредитні установи, що здійснюють фінансування і кредитування інвестицій. Основними об’єктами інвестиційної діяльності є облігації приватних компаній і держави, акції корпорацій. Сукупність банківських ресурсів, укладених у цінні папери, утворює інвестиційний портфель. Його структура дає змогу мінімалізувати ризик невиконання емітентом (установа, що випускає в обіг цінні папери та інше) узятих на себе зобов’язань і отримати максимальний прибуток.

|

|

|

Характерні риси інвестиційних банків:

- Відмінна риса – можливість здійснення операцій, які спеціалізовані інститути не здатні проводити у комплексі в силу як економічних так і юридичних обмежень;

- Організація – велика універсальна комерційна організація;

- Сфера діяльності – виконують більшість видів допустимих операцій на ринку цінних паперів і на деяких інших фінансових ринках;

- Основний напрям - залучення фінансування за допомогою цінних паперів;

- Масштаб діяльності - оптові фінансові ринки;

- Терміновість угод - пріоритет середньо-і довгострокових вкладень;

- Вибір об’єкту інвестування - орієнтуються на недержавні цінні папери.

Основною функцією інвестиційних банків, що визначає їх сутність, є посередницька функція на ринку капіталів - мобілізація довгострокового позичкового капіталу і надання його позичальникам шляхом випуску і розміщення цінних паперів.

93. Види андерайтингу. Андеррайтинг - це купівля на первинному ринку цінних паперів з наступним їх перепродажем інвесторам; укладення договору про гарантування повного або часткового продажу цінних паперів емітента інвесторам, про повний або частковий їх викуп за фіксованою ставкою з наступним перепродажем чи про накладання на покупця обов'язку продати якомога більше цінних паперів, не беручи зобов'язання придбати будь-які цінні папері, що не були продані.

Існують такі види андеррайтингу:

1. Андеррайтинг "на базі твердих зобов'язань" (гарантований андеррайтинг). Передбачає проведення операцій з розміщення випуску цінних паперів власним коштом. У такому разі банк діє як дилер. Операція з викупу нового випуску цінних паперів і їх дальшого продажу індивідуальним та інституціональним інвесторам називається підпискою.

|

|

|

Банк здійснює підписку на весь випуск цінних паперів або на його частину, викуповує їх за єдиною ціною. Надалі такі цінні папери зазвичай продаються за вищою ціною. При цьому андеррайтер за умовами угоди з емітентом має тверді зобов'язання щодо викупу всього випуску або його частини. Тому навіть якщо частину цінних паперів не буде розміщено серед інвесторів, банк зобов'язаний їх придбати. Тобто він бере на себе фінансові ризики, пов'язані з розміщенням цінних паперів. Якщо момент первинного розміщення збігається з різким падінням курсів на вторинному ринку, андеррайтер, який викуповує цінні папери за фіксованою ціною, може зазнати значних збитків.

2. Андеррайтинг "на базі найкращих зусиль" (звичайне посередництво). У цьому разі андеррайтер зобов'язується докласти максимум зусиль для розміщення якомога більшої кількості цінних паперів. Тобто банк виступає як брокер (купівля-продаж цінних паперів за рахунок і за дорученням клієнта). Банк-андеррайтер не має зобов'язання щодо викупу нерозміщеної частини емісії, тобто всі фінансові ризики, пов'язані з розміщенням випуску, цілковито покладено на емітента, а андеррайтер одержує комісійні за ту кількість цінних паперів, яку він реалізував. Нереалізована частина емісії повертається емітентові.

3. Обмежений андеррайтинг ("50/50", або частковий викуп). За цього виду андеррайтингу банк розміщує цінні папери як брокер, але гарантує емітенту викуп нерозміщеної частки випуску за свій кошт.

Різновидом обмеженого андеррайтингу є придбання опціону на підписку, тобто банк одержує право купити підписку в емітента. Таке право реалізується ним у разі, якщо банк знайде покупців на цінні папери. Банк може самостійно придбати частину випуску, а на залишок - купити опціон.

94. Етапи андерайтингу: Андеррайтинг - це купівля на первинному ринку цінних паперів з наступним їх перепродажем інвесторам; укладення договору про гарантування повного або часткового продажу цінних паперів емітента інвесторам, про повний або частковий їх викуп за фіксованою ставкою з наступним перепродажем чи про накладання на покупця обов'язку продати якомога більше цінних паперів, не беручи зобов'язання придбати будь-які цінні папері, що не були продані.

|

|

|

Етапи андерайтингу:

1. Підготовка емісії:

а) вивчення правових засад операції;

б) оцінка економічного стану емітента;

в) розробка документації та умов випуску, оцінювання емісії разом з емітентом, а за необхідності - з юридичними фірмами, інвестиційними консультантами;

г) реклама емісії;

ґ) попередня оцінка якості цінних паперів;

д) підготовка проспекту емісії та реєстрація випуску у відповідних державних органах;

е) укладення угоди з емітентом щодо розміщення цінних паперів. В угоді визначаються:

2. Розміщення цінних паперів. Воно може здійснюватись у кілька способів:

а) приватне розміщення - реалізація цінних паперів на випущену суму серед обмеженої кількості заздалегідь відомих осіб без публічного оголошення, без рекламної компанії, без реєстрації проспекту емісії;

б) відкритий продаж - реалізація цінних паперів шляхом:

- відкритої передплати цінних паперів: банк-андеррайтер публікує і реєструє проспект емісії, створює групу передплати, приймає заявки від потенційних інвесторів на розміщення цінних паперів за оголошеним раніше курсом;

- здійснення конкурентної передплати, під час якої потенційні інвестори мають змогу внести свої пропозиції щодо курсу передплати цінних паперів, на основі чого визначається їх оптимальний курс;

в) продаж цінних паперів через біржу - в обов'язки банку -андеррайтера входить також авансування емітента до надходження коштів за продані цінні папери, складання звітів про випуск, публікація результатів передплати тощо.

3. Післяринкова підтримка. Цей етап передбачає підтримку курсу цінного папера на вторинному ринку (зазвичай протягом року).

4. Аналітична та дослідна підтримка. На даному етапі банк-андеррайтер, як правило, контролює динаміку курсу цінного папера та факторів, що на нього впливають.

95. Форми винагороди за послуги андерайтингу. Андеррайтинг - це купівля на первинному ринку цінних паперів з наступним їх перепродажем інвесторам; укладення договору про гарантування повного або часткового продажу цінних паперів емітента інвесторам, про повний або частковий їх викуп за фіксованою ставкою з наступним перепродажем чи про накладання на покупця обов'язку продати якомога більше цінних паперів, не беручи зобов'язання придбати будь-які цінні папері, що не були продані.

|

|

|

Винагорода за послуги андеррайтингу може бути у вигляді:

1) комісії, яка зазвичай розраховується у відсотках від суми розміщених цінних паперів за курсовою вартістю. Такий вид винагороди притаманний андеррайтингу "на базі найкращих зусиль", а також обмеженому андеррайтингу. Крім того, угодою може бути передбачено, що в разі розміщення цінних паперів на вигідніших умовах, ніж обумовлено в угоді (мінімальна курсова вартість), банк одержує певну частку (відсоток) від суми додаткового прибутку;

2) результату торгівлі (прибутку або збитку), котрий визначається як різниця між ціною реалізації цінних паперів і ціною, за якою вони були викуплені в емітента. Цей вид винагороди притаманний гарантованому андеррайтингу ("на базі твердих зобов'язань"). Як свідчить іноземна практика, розмір такого прибутку коливається в межах від 1 % (андеррайтинг цінних паперів великої, відомої кредитоспроможної компанії) до 25 % (андеррайтинг цінних паперів маленької венчурної компанії). Теоретично результатом торгівлі цінними паперами емітента можуть бути і збитки.

96. Сутність фундаментального аналізу фінансового ринку. Фундаментальний аналіз – це аналіз чинників, які впливають на вартість цінного паперу. Він призначений відповісти на питання, який папір потрібно купувати або продавати.

Фундаментальний аналіз — метод прогнозування майбутніх змін цін аналізованих акцій на підставі економічних, політичних та інших суттєвих факторів і показників, які вірогідніше за все чинитимуть вплив на попит і пропозицію цих цінних паперів.

Можна виділити наступні положення, які лежать в основі фундаментального аналізу: 1. На розвинутому ринку цінних паперів ціна акції надзвичайно чутлива до фундаментальних чинників, пов’язаних з підприємством.2. Поточні коливання цін – це певний природний фон, на який можна не зважати з точки зору загального стану справ.3. Ринкові котирування цін акції є пасивним відображенням справжньої вартості акції, яка лежить в їх основі, і це відображення так чи інакше співвідноситься з активами, які стоять за кожною акцією.Таким чином, особливістю фундаментального аналізу є розгляд суті процесів, що відбуваються на фондовому ринку, вивчення причин, які викликають зміни економічної ситуації, виявлення при цьому складних взаємозв'язків між різними явищами, що відбуваються на досліджуваному ринку та його секторах, на суміжних ринках. Фундаментальний аналіз фондового ринку вивчає причини, що рухають цим ринком. Головною задачею цього аналізу є визначення дійсної (внутрішньої, справедливої) вартості конкретного емітента або його акцій. Тут доводиться виходити з історичних та поточних значень показників підприємства (прибуток, виручка, обсяги виробництва тощо) на фоні макроекономічної ситуації на ринку, що постійно змінюється. Найважливішим завданням аналітика є прогнозування майбутнього стану аналізованого емітента та ринку його акцій.

97. Види та приклади показників, що розраховуються при фундаментальному аналізі. Фундаментальний аналіз – це аналіз чинників, які впливають на вартість цінного паперу. Він призначений відповісти на питання, який папір потрібно купувати або продавати.У процесі фундаментального аналізу розраховуються як статистичні так і динамічні показники.До статистичних відносять:балансовий курс корпоративних прав;чистий прибуток на одну акцію;дивіденди на одну акцію;відношення ринкового курсу до чистого прибутку;відношення ринкового курсу акцій до показника Cash-flow.

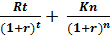

Динамічні показники фундаментального аналізу враховують ряд показників за певні періоди, до методів, що застосовуються при їх розрахунку, належать статистичний регресійний аналіз та концепція теперішньої вартості майбутніх грошових потоків, що може бути представлена такою формулою:

К0 = ∑  К0 – теперішня вартість акцій; Rt – чистий грошовий потік на одну акцію в певному періоді t; Kn – ціна, за якою акція може бути реалізована в плановому періоді n; r – коефіцієнт, який характеризує ставку дисконтування; n - період, в якому погашається фінансова інвестиція.Для визначення необхідної ставки дисконту застосовується САРМ, що дає змогу вирахувати ціну звичайної акції:

К0 – теперішня вартість акцій; Rt – чистий грошовий потік на одну акцію в певному періоді t; Kn – ціна, за якою акція може бути реалізована в плановому періоді n; r – коефіцієнт, який характеризує ставку дисконтування; n - період, в якому погашається фінансова інвестиція.Для визначення необхідної ставки дисконту застосовується САРМ, що дає змогу вирахувати ціну звичайної акції:

Ks = Rf + β (Km – Rf)Ks – необхідна ставка доходу; Rf -рівень безпечної ставки; β -коефіцієнт бета компанії; Km – дохідність ринкового портфеля акцій.Безпосередня ціна акцій знаходиться за за формулою Гордона:

P0 =  Ks – необхідна ставка доходу; D1 – сподіваний дивіденд на одну акцію через рік;

Ks – необхідна ставка доходу; D1 – сподіваний дивіденд на одну акцію через рік;  - темп приросту дивідендів.

- темп приросту дивідендів.

98. Сутність технічного аналізу фінансового ринку. Технічний аналіз – це аналіз, який полягає у вивченні історії зміни цін на рикну, розрахунку різних показників та прогнозування на базі цих даних майбутнього напряму руху цін на акції або інші активи, що аналізуються.

Технічний аналіз ґрунтується на побудові різних спеціальних графіків зміни цін та низки розрахункових показників (осциляторів) у часі від котирування до котирування, його також називають графічним аналізом.

Умовно поділимо методи технічного аналізу на дві групи.

Перша група прийомів технічного аналізу полягає у побудові графіків зміни цін і обсягів торгівлі на акції і виокремлення на цих графіках певних етапів руху цін – трендів, побудові ліній підтримки і опору, що дозволяє отримувати прогнози. Одночасно аналізуються деякі умовні фігури, які утворені даними трендами і які дозволяють робити передбачення про вірогідні напрями їхніх змін.

Друга група цього аналізу полягає у розрахунку та побудові графіків низки спеціальних показників (наприклад тих, які називають осциляторами).

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 834; Нарушение авторских прав?; Мы поможем в написании вашей работы!