КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та сутність доларизації економіки 2 страница

|

|

|

|

По-друге, рушійною силою доларизації як переважної форми багатовалютності є існування фундаментального світового ринку доларів, девиявляється ефект грошового мультиплікатору, а також наявність налагодженої системи перетворення безготівкових доларових коштів у готівку [4].

По-третє, умовою багатовалютності і,зокрема, доларизації,є лібералізація валютних операцій.

По-четверте, процес переходу до багатовалютності розвивається під

натиском як внутрішніх (макроекономічна нестабільність, інфляційні

тенденції), так і зовнішніх (фінансова глобалізація, формування світового ринку доларів США) факторів [5].

118. Інвестиційний процес та доларизація. Паралельний обіг валют має позитивний і негативний аспекти. Так, за умов кризового стану економіки або перехідного періоду і високої інфляції кошти, що зберігаються економічними суб'єктами в доларах, є джерелом фінансування поточних і виробничих потреб. Політика лібералізації валютних операцій усередині країни сприяє залученню іноземного інвестора. Але паралельний обіг валют у значних масштабах може послабити грошову політику держави, оскільки унеможливлює контроль за тією часткою грошової маси, що деномінована в доларах. Отже, за цих умов уряд країни практично втрачає монетарні методи контролю за інфляцією

Усунення ризику девальвації полягає в скороченні премії за ризик по іноземних позиках країни і отриманні нижчих процентних ставок для уряду і приватних інвесторів. Нижчі процентні ставки і велика стабільність міжнародних потоків капіталу дозволяють скоротити вартість обслуговування державного боргу і сприяють збільшенню інвестицій і економічному зростанню. При доларизації процентна премія, пов'язана з ризиком девальвації, зникає, але премія, пов'язана з суверенним ризиком залишається; стабільність: доларизація не усуває ризику криз, викликаних зовнішніми чинниками, оскільки інвестори можуть покинути країну через слабкість бюджетних позицій країни або нерозвиненість фінансової системи. Проте доларизація дає підстави сподіватися на велику стабільність в поведінці учасників ринку, оскільки з усуненням валютного ризику зменшуються як кількість і масштаби криз, так і загроза розповсюдження криз з інших країн. Більше того, значні коливання міжнародних потоків капіталу викликають різку зміну циклів ділової активності в країнах з ринками, що формуються, навіть якщо вони не пов'язані з кризами платіжного балансу. Запобігання відпливу капіталів із країни, оскільки доларизована економіка для інвестора є частиною єдиного доларового простору на чолі з США.

|

|

|

119. Вплив процесу доларизації на параметри фіскальної та монетарної політик в Україні. Доларизація – це витіснення національної валюти сильнішою – іноземною валютою (переважно долари США), яка використовується у функціях обігу, платежу, нагромадження, міри вартості. У числі ключових проблем перехідних економік, які мають складний та суперечливий характер з точки впливу на економічні процеси, як правило, виділяють доларизацію. Під терміном доларизація мається на увазі заміщення національної валюти іноземною (не обов’язково доларом США), яка використовується у якості засобу обігу та заощаджень, а також міри вартості. Як свідчить світовий досвід, спектр негативних наслідків доларизації є досить широким: від зміни попиту на гроші та ускладнення реалізації грошово-кредитної політики до витіснення національних грошей і втрати економічногосуверенітету. Доларизація економіки України є основною причиноюдисбалансу банківської системи і бізнесу.Зміна валютного курсу збільшує потенційний ризик для учасників ринку. Доларизація є гальмом для проведення ефективної монетарної політики, адже інструменти НБУ зорієнтовані на грошовий ринок у національній валюті. Одним з наслідків цих обставин стала часткова доларизація економік країн регіону. Зокрема, домогосподарства використовують долар США та євро, як у якості заощаджень, так і для сплати деяких товарів та послуг. Цей процес тісно пов’язаний з макроекономічною рівновагою та ідкритістю національної економіки.По-перше, багатовалютність постає як слідство зниження купівельноїсили національної грошової одиниці, так і результатом проникання до національної економіки іноземних грошових знаків, зокрема доларів США та євро. Не можна не зазначити, що багатовалютність може значно посилити падіння курсу національної валюти.По-друге, рушійною силою доларизації як переважної форми багатовалютності є існування фундаментального світового ринку доларів, девиявляється ефект грошового мультиплікатору, а також наявність налагодженої системи перетворення безготівкових доларових коштів у готівки. По-третє, умовою багатовалютності і,зокрема, доларизації,є лібералізація валютних операцій. По-четверте, процес переходу до багатовалютності розвивається під натиском як внутрішніх, так і зовнішніх факторів.Доларизація економіки має як негативні, так і позитивні наслідки. Передусім шкідливість доларизації для національної економіки проявляється у таких наслідках: – національні гроші неспроможні виконувати свої базові функції – виступати єдиним засобом нагромадження і всезагальним еквівалентом на території держави, яка їх репрезентує;– вартість української гривні залежить не від нагромаджених поколіннями матеріальних багатств і національних надбань, а повністю визначається масою іноземних грошей на валютному ринку; – зв’язуючи на своєму внутрішньому ринку наявну в обігу іноземну валюту наявною товарною масою, українська держава, таким чином, бореться з інфляцією не у своїй, а у чужих країнах; – втрачаються значні потенційні емісійні доходи від випуску державою національних грошей. Йдеться про втрату сеньйоражу – різниці між номінальною ціною грошей і витратами на їх виготовлення; окрім того, держава потрапляє у певну економічну залежність від країни – емітента іноземної валюти, яка використовується у внутрішньому грошовому обігу. До позитивних результатів доларизації економіки можна зачислити: – забезпечує завдяки твердості іноземної валюти певну гарантію збереженню і зростанню заощаджень населення; – сприяє збільшенню іноземних та вітчизняних інвестицій; – стимулює повернення раніше вивезеного за кордон національного капіталу; – сприяє збільшенню допомоги з боку міжнародних фінансових організацій.

|

|

|

|

|

|

120. У чому полягає механізм венчурного фінансування?. Механізм венчурного фінансування полягає у тому, що великі банки,промислові фірми, спеціалізовані венчурні фонди надають кошти новим малим фірмам для розроблення перспективних ідей, не вимагаючи ніяких гарантій, розраховуючи лише на значний прибуток у разі успіху. Середня норма доходу капіталу перебуває в межах 30–60 % і є досить привабливою. Але така діяльність пов’язана зі значним ризиком. Венчурне фінансування не є позикою, це фінансування в обмін на частку в акціонерному капіталі (з 5 % до 50 %) нових фірм. Венчурні інвестори не лише контролюють їхній розвиток, а й безпосередньо беруть участь в управлінні новими фірмами.

Особливості венчурного фінансування полягають у тому, що воно

здійснюється поетапно, надання фінансових ресурсів для наступного етапу залежить від якості виконання попереднього, а саме:

1) виділяються кошти для створення підприємства, доопрацювання ідеї, специфікації нового продукту чи послуги, дослідження ринку, розроблення бізнес-плану. Головними критеріями відбору перспективних проектів є потенціал відповідного ринку, фірми та її менеджменту;

2) фінансові ресурси спрямовуються на організацію та підготовку

виробництва. На цьому етапі важливу роль відіграє управлінське вміння енчурних інвесторів;

3) надаються необхідні фінансові ресурси для виробництва нової

продукції, створення іміджу нової фірми, торговельної мережі;

|

|

|

4) здійснюється комерціалізація нововведень. На цьому етапі венчурні капіталісти починають отримувати дохід. Венчурні інвестиції, на відміну від класичних, не потребують гарантій, капітал вноситься без застави, на безпроцентній основі, як пай у

статутний фонд фірми на певний термін (до 7 років); середня норма доходу значно вища, але й ризик більший; надається не лише капітал, а й управлінське уміння; інвестування здійснюється поетапно; існує тривала зацікавленість інвестора в успішному виконанні робіт венчурною фірмою, адже отримати дохід він зможе через 5–10 років після початку інвестування; прибуток венчурними фінансистами отримується після виходу акцій підприємства на відкритий ринок.

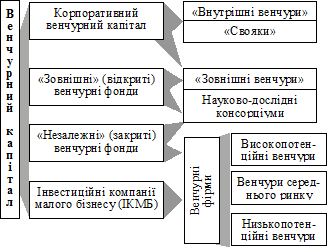

121. Перелічити організаційні форми венчурних інвесторів? Венчурне підприємництво має численні організаційні форми. Основні серед них такі:

1) «незалежні» малі венчурні фірми (з використанням капіталу інвестиційних компаній малого бізнесу і «незалежних» венчурних фондів);2) фірми, які спеціалізуються на впровадженні у виробництво науково-технічних розробок, що організуються у вигляді паю з промисловими корпораціями, — «зовнішні» венчури корпорацій (з використанням корпоративного венчурного капіталу та «зовнішніх» (відкритих) венчурних фондів);3) «внутрішні» венчурні відділи корпорацій, основою яких є виокремлення підприємницької групи як самостійного венчурного підрозділу (з використанням корпоративного венчурного капіталу).

Спеціалізовані компанії ризикового капіталу. Попит на венчурний капітал в останні роки спричинив адекватне зростання кількості його джерел, тобто суть венчурного фінансування реалізується в різноманітних формах. Особливу роль у фінансуванні інновацій відіграють спеціалізовані компанії ризикового капіталу. За юридичним статусом вони є партнерствами з обмеженою відповідальністю. Організаційно такі компанії — це поєднання керівних невеликих фірм і керованих ними фінансових пулів, кожен з яких інтегрує кошти кількох вкладників. Такий статус має особливе значення не тільки у зв’язку з пільговим оподаткуванням, а й тому, що окремі інвестори не мають права вилучати свої кошти без згоди інших членів пулу або до закінчення терміну дії договору про партнерство (як правило, 10 років).

122. Хто такі бізнес-ангели? Неформальний ринок венчурного капіталу складається з приватних інвесторів, які інвестують свої особисті фінансові ресурси в нові і зростаючі малі фірми. Їх прийнято називати "неформальними інвесторами", або "бізнес-ангелами". Одна з істотних відмінностей венчурних компаній від бізнес-ангелів полягає в тому, що перші управляють чужими засобами, тоді як останні інвестують свої власні кошти. Основні мотиви, якими керуються бізнес – ангели є: дочекатися максимальної вартості компанії й продати свою частку, отримавши прибуток, багаторазово перевищуючий суму вкладень; повернути борги суспільству; бути потрібним; відчути адреналін; підтримати моду. Основна перевага бізнес-ангелів перед традиційним банківським кредитом - приватні інвестори готові ризикувати. На відміну від банку, вони можуть надати як кредит на розвиток бізнесу, так і кредит на відкриття бізнесу. Інший плюс роботи з ангелами - вони беруть участь у бізнесі, дають професійні консультації, надають підтримку, адже вони безпосередньо зацікавлені в успіху підприємства. Останній фактор може вважатися й мінусом, адже участь бізнес-ангела в керуванні бізнесом позбавляє підприємця істотної частки самостійності.Недоліком бізнес-ангелів є обмежені можливості порівняно з банками. У Асоціацію приватних інвесторів України входять близько 50 чоловік, але, за даними експертів, насправді в Україні приватних інвесторів значно більше. Просто вони намагаються не афішувати свою діяльність. Ця ситуація ускладнює підприємцеві пошук потенційного інвестора. З іншого боку, самі бізнес-ангели скаржаться на неефективність існуючих джерел інформації. Адже будь у них необхідна база даних, вони могли б профінансувати набагато більшу кількість проектів. Можливий варіант вирішення проблеми недоліку інформації - створення мереж бізнес-ангелів. Підприємцям це дасть можливість презентувати свій проект відразу багатьом потенційним інвесторам, а інвестори у свою чергу дістануть доступ до відповідної бази даних, в якій зможуть вибрати проекти, що цікавлять їх. Подібна система працює в Німеччині, США, Великобританії і навіть в Росії. У завдання таких мереж входить надання підприємцям консалтингових послуг з підготовки проектів і організації їх презентацій.

123. Типи спеціалізованих компаній для венчурного інвестування. На ринку венчурного капіталу діють кілька категорій інвесторів – індивідуальні венчурні капіталісти, відділення інвестиційних банків, спеціалізовані компанії для венчурного фінансування. Значну частку становлять спеціалізовані компанії трьох типів: незалежні, корпоративні та приватні інвестиційні компанії. Остання тенденція полягає в тому, що такі фонди стають акціонерними і можуть залучати більше капіталу та інвестувати у більшу кількість фірм, зменшуючи таким чином ризик.Друге місце за розміром посідає корпоративний венчурний капітал, який відображає відносини між корпораціями та малим інвестиційним бізнесом. Корпоративне венчурне інвестування здійснюється шляхом створення невеликих дочірніх компаній або внутрішніх цільових груп, головним завданням яких є розроблення та впровадження перспективних нововведень. Венчурний капітал дає змогу корпораціям забезпечити технологічне “вікно”, менше витрачання коштів на оновлення асортименту продукції, дозволяє звести до мінімуму ризик, підтримувати конкурентоспроможність і завойовувати нові ринки.Третє місце посідають приватні інвестиційні компанії малого бізнесу, які надають малим фірмам довгострокові позики й користуються державною гарантією.

124. Сутність незалежних венчурних фондів?. У розвинених країнах венчурні фонди є спеціалізованими фінансовими інститутами, які створені для роботи в зоні найвищого ризику, внаслідок чого їх інвестиції є найдорожчими. Незалежні венчурні фірми організовуються у вигляді акціонерних товариств, рекламуючи у пресі свою ідею створення новації, акумулюючи під цю ідею кошти приватних та інституційних інвесторів.

Незалежні європейські венчурні фонди формують свій інвестиційний потенціал, головним чином, через банки, страхові компанії, пенсійні фонди та реінвестують прибутки в нові інноваційні проекти. Щоб привабити потенційних інституційних інвесторів, їм пропонується рівень повернення вкладених коштів у межах 30—40 \%. Більшість незалежних венчурних фондів продає всі свої пакети цінних паперів і ліквідується. Якщо інвестори пулу задоволені доходом, який вони отримали в результаті венчурного підприємництва, то вони пропонують менеджерам сформувати новий венчурний фонд. Доходи менеджерів закритих пулів у середньому становлять від 3 до 8 \% обсягу інвестицій, плюс бонуси за кожний процент перевищення очікуваного рівня прибутковості капіталу. Згідно зі статистичними даними у Європі існують такі методи виходу незалежних фондів з венчурного бізнесу: продаж акцій; продаж фірми стратегічному інвестору; інші форми продажу; списання на збитки.

125. Що являють собою корпоративні венчурні інвестори? Корпоративний венчурний капітал визначається як капітал корпорації, який спрямовується для інвестування в малі інноваційні підприємства із високим потенціалом зростання. Причому, так само як традиційний венчурний капітал, корпоративний венчурний капітал передбачає міноритарну участь в акціонерному капіталі портфельної компанії. Для здійснення інвестицій створюються спеціальні фонди. Діяльність цих фондів подібна до діяльності венчурних фондів, що керуються незалежними венчурними фірмами. Досить часто корпорації делегують управління своїми венчурними фондами саме незалежними венчурним фірмам, які є більш компетентними та обізнаними з тенденціями ринку венчурного капіталу.Розрізняють чотири форми корпоративної венчурної діяльності в залежності від рівня залучення фінансових та людських ресурсів, це: фінансовий венчур, «живильний» венчур, венчур «проникнення» та коопераційний венчур.

«Живильний» венчур не обмежується фінансовими інвестиціями. Інвестор забезпечує свого партнера підтримкою в сферах маркетингу, торгівлі, виробництва, НДДКР тощо.

При венчурі «проникнення» передбачається, що співробітники підприємства вироблятимуть ідеї або технології, які є побічним продуктом більш важливих проектів. Ці вторинні продукти стануть об’єктом проникнення та сприятимуть створенню окремих бізнес-утворень. Коопераційний венчур представляє собою співробітництво малого та великого підприємства, яке передбачає їх специфічний вклад в окремий проект.

Можна сказати, що корпоративні венчурні капіталісти діють по принципу LIFO (останнім ввійшов, першим вийшов) (last in, first out). Використовуючи цей бухгалтерський термін, мається на увазі схильність корпорацій до вступу у венчурний бізнес у найневдаліші періоди циклу. Через подібну поведінку корпорації заслужили репутацію поставників «безглуздих грошей», а також певну зневагу зі сторони венчурного капіталіста [1].

126. Що собою являють приватні інвестиційні компанії дрібного бізнесу?. спеціалізовані інвестиційні компанії дрібного бізнесу (SBIC), що представляють собою приватні компанії, які працюють у рамках державних програм і користуються гарантією для забезпечення дрібних фірм довгостроковими позиками, головним чином з метою створення і розвитку нових перспективних підприємств Вкладення венчурного капіталу в малі високотехнологічні компанії обумовлене прагненням одержувати вищі доходи в порівнянні з інвестиціями в інші проекти. Венчурний інвестор сподівається створити нові ринки збуту і зайняти на них лідируюче положення завдяки інноваційній монополії. Інвестиції в малі високотехнологічні компанії характеризуються високим ступенем ризику. Тому венчурний інвестор погоджується на норму прибутку не менше 25—30% в рік, розглядаючи її як платню за ризик. Дрібні інвестиційні фірми та венчурні фонди, підключаючись до активного фінансування на стадії підготовки і комерціалізації нововведення, виявляють великузацікавленість у викупі контрольного пакету акцій або придбанні новоствореної фірми. Така диверсифікація діяльності дозволяє їм, займаючи новостворені в ринковій структурі виробничі «ніші», певною мірою підстраховувати стабільність основної економічноїдіяльності. Важливо і те, що створення венчурних фірм супроводжується розвитком їх інфраструктури – консультаційних, спеціалізованих проектно-кошторисних, експертних та інших обслуговуючих ризиковий капітал фірм. обслуговування робіт прИ проведенні зовнішніх для них проектів і програм.

Всі види дрібних фірм, відносяться, як правило, до категорії незалежних національних організацій, функціонують за рахунок субсидій і винагород за послуги та відрізняються великою стабільністю. Дещо осібно знаходяться дрібні фінансові фірми, що залучаються великими корпораціями для розробки науково-технічних програм. Їх завдання – акумуляція на програмно-цільовій основі ресурсів різних організацій і використання їх у формі субсидій і винагород за послуги.

127. Які ви знаєте механізми виходу венчурних інвесторів з капіталу фінансових компаній? На сьогодні у світовій практиці існують такі види стратегії “виходу” капіталу з бізнесу: 1. Стратегія первинної публічної пропозиції (IPO) – продаж на фондовому ринку. 2. Стратегія одноразового продажу компанії, але без використання механізму емісії. 3. Стратегія “проживання з компанією” до завершення життєвого циклу проекту, або “стрижка купонів”. 4. Стратегія “зняття вершків”: короткострокова і складна в організації “стрижка купонів”. 5. Стратегія “дроблення”. Як механізм “виходу” з роздробленої компанії може використовуватися кожен з вищеперелічених варіантів.

Виділяють короткотерміновий, середньотерміновий та довготерміновий період виходу із венчурного капіталу. Як правило, якщо строк виходу із капіталу визначається строком у один–два роки, то цей період виходу називають короткостроковим. Він використовується при стратегії “зняття вершків”. Цей стратегічний менеджмент має на меті отримання швидкого прибутку й оперативного виходу з ринку. Це виникає у тих випадках, коли інвестор, проаналізувавши проект інноваційного бізнесу, розуміє, що триваліший період виходу є найризикованішим.

Середньостроковим періодом виходу з венчурного капіталу називається період, який обмежується часовим проміжком від двох до п’яти років. Як правило, цей термін виходу використовується у тих випадках, коли повноцінне впровадження інноваційного товару займає від одного до двох років, і тільки після завершення періоду впровадження починається етап виходу на рентабельність. Інвестор обирає середньостроковий період виходу, коли оцінює інвестиційну привабливість проекту лише оптимістично, навіть враховуючи можливі ризики. Основна відмінна риса довгострокового періоду полягає у тому, що венчурний капіталіст впевнений не тільки в успішному функціонуванні проекту протягом найближчих п’яти–десяти років, але і у стабільному зростанні економіки в перспективі. Безумовно, інвестор ризикує потонути у хвилі дефолту, але при цьому прибуток, який він планує отримати, компенсує можливі загрози.

128. Які етапи фінансування та реалізації венчурних проектів виділяють? Як відомо, під життєвим циклом венчурного підприємства розуміють послідовну сукупність етапів створення та розвитку венчурного інноваційного підприємства, що носить циклічний характер [3]. Такий життєвий цикл у його класичному вигляді складається із основних етапів, а саме:Розглянемо коротко дані етапи життєвого циклу венчурного підприємства (проекту). Перший етап – «НДДКР» – передбачає формування ідеї, первинну підготовку документації,а також здійснення досліджень і розробок щодо продукту-новинки, яка буде об’єктом інноваційної ідеї. Другий етап – «пошук та залучення венчурного інвестора» –етап, основним завданням якого є формування якісного бізнес-плану та його представлення потенційному інвестору. Третій етап – «запуск» – передбачає підготовку та реалізацію процесу формування венчурного підприємства. На цьому етапі важливим є виконання таких основних завдань:вибір структури компанії;формування статуту компанії;організування штату службовців та керівників, набір працівників;підготовка компанії до реєстрації;випуск засновницьких акцій та їх реєстрація тощо. Наступні етапи – «початкове», «прискорене», «стале зростання» та «зрілість» передбачають виконання плану функціонування венчурного підприємства, виконання завдань з досягнення цілей та забезпечення першопочаткової місії створення підприємства. Останнім етапом життєвого циклу венчурного підприємства вважається етап «вихід інвестора», який кардинально відрізняє життєвий цикл венчурної організації від інших. Якправило, вихід інвестора здійснюється через 3–5, частіше 5–7 років функціонування підприємства і забезпечує інвестору повернення початкових вкладень та отримання очікуваних прибутків.Можна зіставити основні етапи життєвого циклу венчурного підприємства, наведені вище, із етапами венчурного фінансування з метою виявлення ключових характеристик процесу венчурного фінансування. 1. Стартове фінансування. Цей вид фінансуавння – це найризикованіша форма вкладень.Таке фінансування реалізується на перших трьох етапах життєвого циклу венчурного підприємства чи проекту («НДДКР», «залучення інвестора», «запуск»). Як правило, воно здійснюється ще до безпосереднього утворення підприємства та полягає у фінансовому забезпеченні: науково-дослідних робіт та робіт зі створення прототипу нового виробу і його патентного захисту (подання заявки на патентування, отримання патенту), маркетингових досліджень, розробки бізнес-плану, формування бізнес-пропозиції тощо. 2. Фінансування в період розвитку: на цій стадії відбувається виникнення і створення інновацій [6]. Фінансування цієї стадії завершується розробленням кінцевого, готового до реалізації продукту, проте, ще не відбувається його продаж. Фінансування, як правило, спрямоване на допомогу компаніям, які вичерпали початковий капітал і потребують кошти на виготовлення продукції. 3. Фінансування конктерних операцій здійснюється як одноразова дія. На цій стадії венчурний капітал від активної участі у фінансуванні переходить до допомоги і сприяння. Надаються різні послуги, що дають змогу усунути труднощі, пов’язані з виходом нової фірми на ринок. Цю стадію називають ще фінансуванням злиття, чи викупу. Кошти на даній стадії, як правило, виділяються на короткий термін і спрямовані для забезпечення виходу інвестора з проекту (8-й етап життєвого циклу) шляхом придбання підприємства його управлінським персоналом (MBO), стратегічного продажу (Strategic sale) чи публічного розміщення його акцій (IPO).

129. Які фактори для функціонування і росту венчурного капіталу виділяють?. До цих факторів слід віднести такі:наявність дешевої, висококваліфікованої і творчої робочої сили; великі запаси сировинних ресурсів, а також коштів, що осідають в іноземних банках; зручне географічне положення тощо. Можна вважати, що удосконалення політики держави щодо розвитку венчурного підприємництва і стабілізація економічного стану в Україні сприятимуть розвитку таких структур. Необхідно створювати індустрію венчурного фінансування, яка виступає складовою частиною господарського механізму і розвивається відповідно до потреб інноваційного виробництва. Під індустрією венчурного фінансування ми розуміємо сукупність суб’єктів інноваційного підприємництва, які здійснюють свою діяльність у сфері інноваційного виробництва, використовуючи специфічні економічні механізми спеціальних інститутів і відповідної інфраструктури. Створення індустрії венчурного фінансування у нашій економіці передбачає: формування її інституційної структури, розвиток ринку венчурного капіталу та розвиток інфраструктури венчурного фінансування. Для ефективної інноваційної діяльності важливою передумовою функціонування є наявність інфраструктури венчурного фінансування.Визначальна роль у розвитку інфраструктури належить державі, бокомерціалізація цієї сфери передбачає значні грошові кошти. Елементамиінфраструктури виступатимуть фондові біржі, аудиторські, інжиніринговіфірми, «інкубатори» венчурного бізнесу тощо.Організації типу «інкубаторів» спроможні формувати сприятливепідприємницьке середовище з усім спектром науково-виробничих,організаційно-фінансових послуг. «Інкубатори» можуть створюватись при наукових установах, закладах освіти, діяльністі яких має охоплювати підтримку через венчурний капітал, державні субсидії тощо.

130. Визначення венчурного фонду відповідно до вітчизняного законодавства. Термін “венчурний бізнес” уже протягом кількох років зустрічається в низці законодавчих актів України, проте досі не дано визначення суті, функцій, принципів діяльності саме венчурних фондів і венчурних фірм. Вперше функціонування венчурних фондів на законотворчому рівні передбачив Закон України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)” від 15.03.2001 № 2299-ІІІ. Проте в законі йдеться лише про інвестиційні фонди, які проводять діяльність з об’єднання (залучення) грошових коштів інвесторів для отримання прибутку від вкладень у цінні папери, корпоративні права та нерухомість, тобто інвестиції у вже існуючий бізнес.Аналіз чинного законодавства України показує, що венчурні фонди порівняно з іншими видами інститутів спільного інвестування є найбільш ризикованими для інвесторів, що пояснюється відсутністю жорстких законодавчих вимог щодо складу і структури активів цих фондів та операцій з ними, які характерні для інших ІСІ. До венчурного фонду висуваються найменші регулятивні вимоги з боку законодавства, саме це робить його гнучким інструментом для здійснення інвестиційних програм. Утім, підвищена ризикованість венчурних фондів не відлякує інвесторів, позаяк компенсується широкими інвестиційними можливостями таких фондів, ефективне використання яких може принести інвесторам більші прибутки, ніж при інвестуванні через невенчурні ІСІ. Відповідно до ч.13 ст.4 Закон України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”, венчурні фонди визнаються недиверсифікованими ІСІ (фонди без жорстких вимог щодо розосередження своїх активів серед різних об’єктів інвестиційної діяльності), а це дає їм змогу тримати у своєму портфелі контрольні пакети акцій інших підприємств і мати у складі своїх активів велику кількість цінних паперів, що недопущені до торгів на фондовій біржі або торговельно-інформаційній мережі.

131. Основні недоліки функціонування венчурних фондів в Україні. Розвиток венчурної індустрії України стримують наступні негативні чинники: 1. Слабка законодавча база. Термін «венчурний бізнес» вже протягом багатьох років зустрічається в окремих законодавчих актах України, проте ще й досі не надано визначення суті, функцій та принципів діяльності справжніх венчурних фондів і венчурних фірм.2. Брак джерел венчурного фінансування та накладання обмежень на залучення коштів від окремих учасників (зокрема, фізичних осіб). 3. Погіршення ситуації у секторі генерації наукових знань. 4. Брак у сфері венчурного інвестування «якісних» проектів, яким притаманні потужна маркетингова стратегія та істотна потенційна місткість ринку.5. Відсутність у сфері венчурного менеджменту досвідчених фахівців, що володіють технологіями виявлення та селективного добору перспективних інноваційних проектів, а також оцінки їх майбутньої ефективності з достатньо високим ступенем вірогідності. Венчурні фонди в Україні не відповідають ознаці «венчурності» та фактично виступають звичайними інститутами спільного інвестування, що фінансують не високотехнологічні, а традиційно надійні види діяльності або проекти, які швидко окупаються. Багато в чому це пояснюється і нерозвиненістю українського ринку цінних паперів та неможливістю венчурних фондів залучати кошти у населення або зацікавити майбутніми проектами іноземних інвесторів. Тому подальшого доопрацювання потребують правова та організаційна складові процесу забезпечення та здійснення вітчизняного венчурного фінансування.

Венчурні інвестиції, як правило, спрямовуються до нових компаній із випереджальними темпами розвитку. Зазвичай венчурний інвестор вкладає кошти безпосередньо у компанію, а не купує її акції на вторинному ринку – ознака, що є притаманною для портфельного інвестора. Найбільш важливою рисою венчурного інвестування є безпосередня участь інвестора у господарській діяльності компанії та органах її управління з метою забезпечення сприяння збільшення її вартості і наступного продажу своєї частки.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1113; Нарушение авторских прав?; Мы поможем в написании вашей работы!