КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність та типи бюджетного федералізму

|

|

|

|

ПЛАН

ТЕМА 10. ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСІВ МІСЦЕВИХ ОРГАНІВ ВЛАДИ У ЗАРУБІЖНИХ КРАЇНАХ

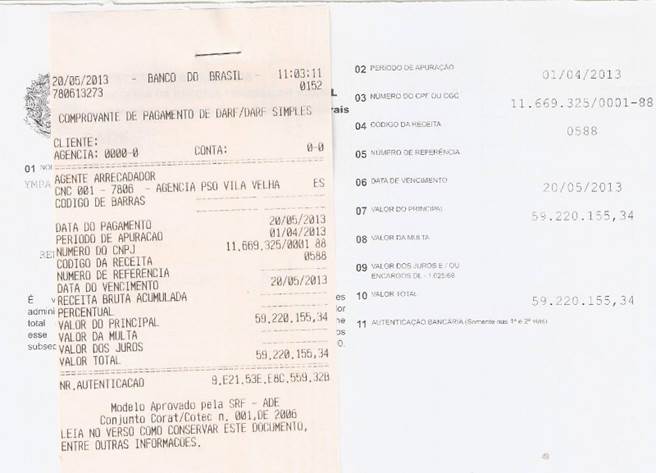

Компания платит налоги

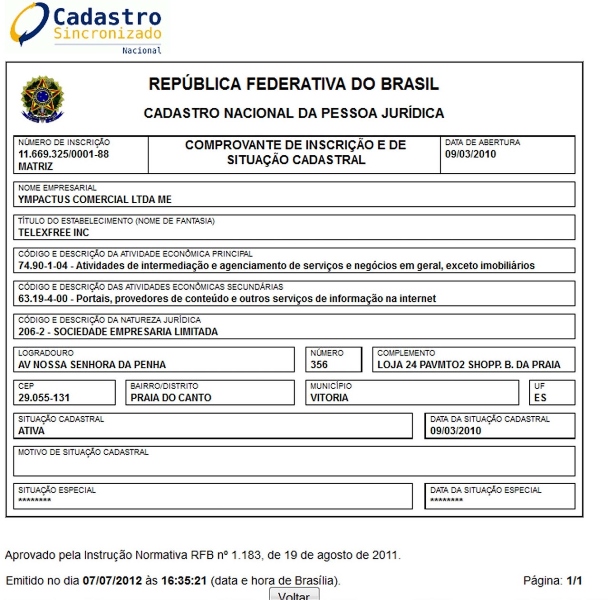

Регистрация компании в Бразилии

Регистрация компании в США

А теперь давайте подведём итог:

TelexFREE - возможность зарабатывать без приглашений.

TelexFREE - единственная МЛМ компания, предлагающая страхование Вашего бизнеса.

TelexFREE - лучшая юридическая защита в мире.

TelexFREE - приобрела крупнейшую телефонную компанию в Бразилии VoxBraz (инфраструктура, стационарные линии, телевидение и свой Интернет).

TelexFREE - приобретают производственные компании и распространяют продукцию через свою сеть промоутеров.

Лекція 10 (2 год)

1. Зміст і значення Європейської хартії місцевого самоврядування.

2. Сутність та типи бюджетного федералізму.

3. Доходи і видатки локальних урядів.

4. Місцеве оподаткування в зарубіжних країнах.

5. Суть, мета та принципи фінансового вирівнювання за кордоном.

6. Місцеві позабюджетні фонди в зарубіжних країнах.

7. Місцеві позики за кордоном.

1. Зміст і значення Європейської хартії місцевого самоврядування.

У жовтні 1985 р. країни — учасниці Ради Європи підписали Європейську хартію місцевого самоврядування, яка узагальнила надбання тривалого етапу становлення і зміцнення місцевого самоврядування в Європі, стала першим багатостороннім правовим актом з цих питань. Невеликий за обсягом документ (усього 18 статей) концентровано виражає концепцію місцевого самоврядування, засади його функціонування, правову та фінансову основу.

Зміст цього документа, його провідну ідею багато в чому визначає вихідне положення, вміщене у преамбулі: місцева влада є однією з головних підвалин кожного демократичного режиму, найважливішим принципом якого повинно бути право громадян на участь в управлінні державними справами, а це право безпосередньо може здійснюватися саме на місцевому рівні.

|

|

|

Існування місцевої влади може забезпечити ефективне і близьке до громадянина управління за умов, що ця влада наділена реальними й автономними функціями, має створені на демократичній основі директивні органи, володіє відповідними ресурсами, необхідними для виконання покладених на неї завдань.

Важливою вимогою хартії є визнання і закріплення принципу місцевого самоврядування у національному законодавстві і, в міру можливості, в основному законі країни — конституції.

У ст. 3 хартії дається концептуальне визначення місцевого самоврядування як права і спроможності місцевої влади в межах закону здійснювати регулювання та управління суттєвою часткою державних справ, які належать до її компетенції, в інтересах місцевого населення.

Право місцевого самоврядування здійснюється відповідними органами (радами, зборами тощо), члени яких вільно обираються на основі прямого, рівного, загального виборчого права. Головні повноваження місцевої влади визначаються національним законодавством і в кожній країні мають свої специфічні межі, які сформувалися в результаті тривалого періоду становлення інституту місцевого самоврядування, особливостей історичного розвитку країни. У межах своєї компетенції місцева влада має право вирішувати будь-які питання.

Адміністративний нагляд за діяльністю місцевої влади, як правило, здійснюється загальнодержавними органами з метою забезпечення дотримання конституції та законодавства, крім того, за своєчасністю виконання завдань, які держава доручила місцевій владі.

Центральне місце в хартії займають питання фінансового забезпечення функціонування місцевого самоврядування. І це не випадково, адже зрозуміло, що жодні права та автономія місцевих органів не можуть бути реалізовані ефективно і повною мірою, якщо не будуть підкріплені реальними, чітко визначеними і, по можливості, стабільними джерелами фінансових ресурсів. У зв'язку з цим набувають особливого значення положення наведеного вище визначення поняття місцевого самоврядування не тільки як права, а й як спроможності місцевої влади регулювати й управляти державними справами в межах їхньої компетенції в інтересах місцевого населення. Така спроможність гарантується відповідними фінансовими ресурсами, без яких вона не може бути реалізована на практиці.

|

|

|

У ст. 9 хартії зазначено, що місцева влада має право на свої власні фінансові ресурси, якими вона може вільно розпоряджатися в межах своїх повноважень, а їх обсяг повинен відповідати функціям, наданим їй конституцією або законом.

Частина фінансових ресурсів органів місцевої влади формується за рахунок місцевих податків і зборів, обсяг яких ці органи мають право встановлювати в межах закону. Становлення систем оподаткування в контексті розвитку національних держав, відокремлення державних і місцевих завдань і відповідно функцій центральної та місцевої влади закономірно визначило доцільність існування загальнодержавних і місцевих податків. Місцеві податки і збори виникли як плата за певні послуги, що надаються органами влади населенню. Кошти, залучені за допомогою цих податків, використовуються для задоволення різноманітних місцевих потреб. І тому надходження від місцевих податків і зборів мають поповнювати сукупні фінансові ресурси органів місцевого самоврядування.

Окрім місцевих податків і зборів, у розпорядження органів місцевої влади можуть надходити також кошти від справляння загальнодержавних податків; бюджетні трансферти; доходи від власності, яка їй належить; кошти, одержані від випуску муніципальних позик; кредити; добровільні пожертвування тощо.

Наявність значних розбіжностей у рівнях розвитку окремих територій у кожній країні зумовила проголошення у хартії необхідності захисту слабшої у фінансовому плані місцевої влади, тобто застосування процедур фінансового вирівнювання. Обов'язковою умовою здійснення таких процесів має бути врахування повноважень органів місцевого самоврядування та недопущення завдання їм шкоди чи утиску, інформування органів місцевої влади про порядок виділення їм перерозподілених ресурсів.

|

|

|

Фінансова допомога держави органам місцевого самоврядування може надаватися в різних формах (дотації, субсидії, субвенції), по можливості вона не повинна бути пов'язана з фінансування конкретних проектів, тому що вимога цільового використання одержаних від держави коштів обмежує свободу органів місцевого самоврядування у проведенні самостійної політики в межах власної компетенції.

Звичайно, на початкових етапах становлення місцевого самоврядування в Україні, коли ще не склалась ефективна система загальнодержавного фінансового контролю, застосування повною мірою цієї вимоги хартії викликало справедливе заперечення. Тому фінансова допомога місцевим бюджетам в Україні надається, як правило, з умовою цільового використання виділених коштів.

Визначальні положення Європейської хартії місцевого самоврядування, які безпосередньо стосуються функціонування місцевих фінансів:

— місцева влада має право на власні фінансові ресурси;

— обсяг фінансових ресурсів повинен відповідати функціям, які виконує місцева влада;

— місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

— частина фінансових ресурсів повинна формуватися за рахунок місцевих податків та зборів;

— органи місцевої влади мають повноваження встановлювати розміри місцевих податків та зборів у межах закону;

— порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсів зростанню вартості виконання завдань місцевої влади;

— захист слабкої у фінансовому плані місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

— перевага у виборі форм фінансової допомоги надається дотаціям, не призначеним для фінансування конкретних проектів і які не обмежують свободу місцевої влади.

|

|

|

Нині до Європейської хартії місцевого самоврядування приєдналося більш ніж 30 країн, у 1996 р. її підписала Україна. Відтоді формування та вдосконалення нормативно-правової бази місцевого самоврядування в Україні відбувається під впливом цього важливого документа, основних положень якого повинна дотримуватись наша держава.

Багатоступеневий бюджетний устрій завжди породжує запитання: як домогтися оптимального розподілу функцій між різними ешелонами влади, який би забезпечив найбільш ефективне використання обмежених фінансових ресурсів за умов, що всі адміністративно-територіальні одиниці ведуть власне господарство, зберігаючи певну фінансову автономію? З подібними проблемами має справу бюджетний (фіскальний) федералізм.

Бюджетний федералізм — це законодавчо закріплена стратегія розподілу функціональних повноважень та відповідальності державної, регіональної, місцевої влади з компромісним розмежуванням на цій основі доходів і видатків між ланками бюджетної системи на засадах політичної доцільності, соціальної етики, міжрегіональної й міжнаціональної солідарності.

Бюджетний федералізм точніше було б назвати фіскально-бюджетним федералізмом, що означає пряме зарахування податків за встановленими однаковими квотами в бюджети трьох рівнів за належного фінансування потреб усіх бюджетів. Правильно побудований бюджетний федералізм має регулюючий характер, тому що дає змогу оптимізувати зіставлення потреб територій з їхніми фінансовими можливостями. На противагу цьому в разі застосування дозвільних чи розподільчих форм надання бюджетних ресурсів в умовах їх хронічного дефіциту об'єктивно формуються передумови для корупції. Нераціонально організовані відносини бюджетного федералізму спричиняють ситуації, коли місцева влада не бачить для себе фінансової вигоди від економічного піднесення регіонів, якими вона управляє.

Бюджетний федералізм виконує політично-консолідуючу і соціально-психологічну функції. Рух бюджетних ресурсів у напрямку від територій до центру об'єднує регіони з різним фінансово-економічним потенціалом в єдиний державний організм і тим згуртовує націю. В системі бюджетного федералізму кожен регіональний чи місцевий бюджет, крім суто фінансового призначення, набуває соціального, політичного й етичного змісту, оскільки перетворює всіх громадян, незалежно від їхньої національності, майнового становища, політичних уподобань тощо, в єдину спільноту.

Сучасний бюджетний федералізм має важливу соціально-психологічну перевагу, яка полягає в тому, що він згладжує фінансово-економічну ущербність окремих регіонів і так забезпечує загальнонаціональну єдність, не протиставляючи регіони-донори регіонам-реципієнтам. Така ситуація, неможлива на ринку, в бізнесі, коли сильний допомагає слабкому, на державно-політичному рівні реалізується засобами бюджетного федералізму.

Серед сучасних теорій бюджетного федералізму особливо помітне місце займає так звана модель Тібо (1956 p.). Американський економіст Чарльз Тібо виходив з альтернативних соціально-психологічних мотивацій людей — одним вигідніше з фінансових міркувань залишатись удома і намагатися змінити на краще умови свого існування, ніж мігрувати, а тим більше емігрувати, тоді як інші охоче змінюють місце проживання. На цьому соціологічному спостереженні Тібо та його послідовники побудували теорію міжтериторіальної мобільності населення в комплексі з теорією забезпечення суспільними благами.

Тібо стверджував, що здатність індивідуумів до зміни юрисдикцій подібно до ринку вирішує проблеми місцевих суспільних благ. Люди, користуючись правом вільного пересування ("голосуючи ногами"), вибирають для проживання ті громади, де знаходять більш матеріально та/або суб'єктивно привабливі для себе суспільні послуги в обмін на прийнятний рівень податків. Подібно до того, як індивідуум задовольняє потреби в приватних благах, купуючи їх на ринку, так і потреби в суспільних благах задовольняються шляхом вибору бажаного місця проживання. У результаті мешканці рівномірно розподіляються між населеними пунктами: кожен знаходиться там, де він хоче, має доступ до тих благ, які йому потрібні, сплачує податки, котрі йому по кишені. В такому разі поліпшити своє становище, змінивши місце проживання, стає неможливим. Досягається рівновага, ефективна за Парето. Це означає таку алокацію (розподіл) наявних ресурсів, коли неможливо поліпшити стан одних людей, не шкодячи іншим.

Теоретична цінність моделі Тібо полягає в тому, що вона описує ознаки, за якими характеризується й оцінюється діяльність самоврядних адміністративно-територіальних утворень і тим самим визначає підходи до проблеми оптимальної алокації владних повноважень і адекватного розосередження фінансових ресурсів на різних рівнях управління країною. В системі оптимального бюджетного федералізму компетенція приймати рішення щодо фінансування заходів контролю за зайнятістю та інфляцією, передається на макрорівень (у центр). Адже жодна регіональна чи місцева влада неспроможна вплинути на загальний стан економіки і соціальної сфери.

За класифікацією, запропонованою спеціалістами Міжнародного валютного фонду, залежно від форм політичної взаємодії та ступеня фінансової самостійності ланок бюджетної системи склалися три типи міжбюджетних відносин:

— класичний федералізм (США);

— кооперативний федералізм (ФРН);

— режим адміністративної опіки над органами місцевого самоврядування (Франція, Скандинавські країни).

Відповідно фінансові взаємовідносини верхнього й нижчих рівнів влади у першому випадку характеризуються чітким розмежуванням бюджетних надходжень, комбінуванням власних доходів місцевих бюджетів із трансфертами з вищих бюджетів; у другому — застосуванням механізму солідарного розподілу доходів та системи міжбюджетних субсидій; у третьому — залежністю від дотацій центрального уряду.

Американський федералізм склався ще в постколоніальну епоху. На функціонування бюджетного федералізму суттєвий вплив справляють особливості американської вертикалі державної влади, відповідно до якої країна поділена на відомчі (банківські, фіскальні, судові, навчальні та ін.) федеральні округи, які не збігаються з адміністративно-територіальним поділом. Наприклад, у фіскальному плані США розділені на дев'ять податкових округів. На території одного штату функціонують установи декількох різних відомчих округів. Це запобігає концентрації ресурсів влади і коштів у певному регіоні в одних руках. Вирішення фінансових питань, що належать до федеральної компетенції на певній території, належить керівникам різної відомчої підпорядкованості.

Американська система фінансових відносин за схемою "федеральна адміністрація - штати - органи місцевого самоврядування" є результатом еволюційного компромісу між локальними і федеральними силами. Тому і модель міжбюджетних відносин є суперечливим поєднанням обмежених повноважень й ініціативних можливостей різнорівневих підрозділів державної адміністрації, їх тісної взаємозалежності та відносної самостійності, сполученням співробітництва й конкуренції, розбіжностей і угод на ґрунті спільних інтересів. Ці риси відображають зміст десятої поправки до Конституції США, згідно з якою влада штатів і федеральний уряд розділені й рівноправні між собою. Декларована мета міжбюджетних взаємовідносин — підвищення ефективності використання бюджетних коштів через координацію федеральних, штатних і місцевих програм, забезпечення на субнаціональному рівні загальнодержавних стандартів якості життя.

Загалом своєрідність американської схеми бюджетного федералізму полягає в існуванні практично автономних бюджетних систем трьох рівнів на основі чіткого розмежування урядових функцій і податкових надходжень.

Бюджетний устрій Федеративної Республіки Німеччини сформувався за традицією, закладеною ще комунальною фінансовою реформою 1893 р. — максимальної фінансової самодостатності адміністративно-територіальних утворень усіх рівнів. Бюджети федерації, земель і комун формуються на умовах консолідованої пайової участі у розподілі спільних для національної бюджетної системи джерел податкових доходів. Пропорції такого розподілу час від часу коригуються.

У ФРН діє унікальна система горизонтального бюджетного вирівнювання, фіскальним джерелом якої є податок на додану вартість. Його надходження розподіляються між бюджетами земель не за місцем сплати (принцип походження), а в розрахунку на душу населення. На рівні низових бюджетів горизонтальне вирівнювання не здійснюються. Федеральні землі самостійно субсидують місцеві бюджети зі спеціального фонду, який розподіляється в порядку, аналогічному визначенню податкового потенціалу та бюджетного навантаження земель.

ФРН властивий комбінований бюджетний федералізм, що передбачає використання регулюючих і закріплених податків, доповнених системою субсидій. Загалом німецький федералізм, особливо після об'єднання країни, характеризують дві ключові риси — субсидіарність і солідарність. Тому німецька модель має назву кооперативного федералізму.

Специфічних змін зазнав бюджетний федералізм у Канаді. Між Першою і Другою світовими війнами, особливо в епоху Великої депресії, практикувався так званий екстраординарний федералізм — різновид, який став можливим в умовах максимального розширення повноважень федерального уряду за рахунок провінцій. Саме в той час були запроваджені особистий і корпоративний прибутковий податки, контроль за цінами та здійснені інші заходи соціально-економічного регулювання. У 1940—1950 pp. такий стан фактично унітарної держави набрав форми патерналістського федералізму. В цей період кейнсіанські рецепти розвитку передбачали централізоване керівництво економікою. Завдяки зосередженню в федеральному бюджеті 75 % податкових надходжень та фінансуванню економічних і соціальних програм по всій країні Канада перетворилась на державу загального добробуту. Пізніше федералізм відродився в асиметричній формі, що означає різностатусність провінцій та неоднакові для всіх фінансові відносини з федеральним центром на основі двосторонніх угод і, зокрема, протилежні підходи до ідеї федеративного союзу з боку англомовної частини країни і націоналістичного франкомовного Квебеку.

З 1977 р. у Канаді діє субсидіарний механізм вирівнювання фінансового потенціалу провінцій за рахунок спеціального фонду, створеного з коштів федерального бюджету. Величина субсидій визначається залежно від суми кожного з податків, які надходять у бюджети провінцій. У результаті уряди всіх провінцій розпоряджаються фінансовими ресурсами, достатніми для фінансування загальнонаціонального стандартного рівня видатків з урахуванням кількості населення. Система фіскального вирівнювання доповнюється федеральними цільовими субсидіями на фінансування соціальної сфери.

Російська система бюджетного федералізму ґрунтується на пайовому розподілі бюджетних доходів і трансфертах регіонам із федеральних фондів; за формальними ознаками вона близька до німецької моделі. Але російські фахівці називають принаймні чотири її вади: 1) асиметричність — множинність і "різносуб'єктність" Російської Федерації зумовлює неоднакові фінансові взаємовідносини з центром автономій не тільки з різним статусом (республік, країв, округів та ін.), а й з однаковим; 2) використання грошових сурогатів або негрошових форм платежів при виконанні бюджетів є середовищем для зловживань; 3) відсутність чіткого розмежування витратних повноважень між владою різних рівнів; 4) правова невизначеність інституту фінансової неспроможності (банкрутства) регіональної і місцевої адміністрації.

З 2000 р. у Російській Федерації розпочата федеральна реформа, метою якої є запровадження приблизно рівного розподілу бюджетних доходів між центром і регіонами.

3. Доходи і видатки локальних урядів.

Наприкінці XIX ст. відбулося остаточне організаційне оформлення інституту місцевого самоврядування і визначення кола завдань місцевої влади зарубіжних країн. У XX ст. відбувався процес зміцнення позицій місцевого самоврядування, що відповідало загальносвітовим тенденціям посилення демократичних засад суспільного життя і децентралізації державної влади. Закономірно, що такі процеси супроводжувалися зростанням обсягів фінансових ресурсів, які надходили у розпорядження органів місцевого самоврядування і зосереджувались, головним чином, у місцевих бюджетах.

Основні чинники, які зумовили збільшення видатків місцевих бюджетів зарубіжних країн, були такі:

— відбувалося поступове і неухильне розширення кола завдань, вирішення яких покладалося на місцеву владу;

— швидкими темпами зростало населення міст, що вимагало більших затрат на соціально-культурні та побутові потреби, фінансування яких переважно здійснюється з місцевих бюджетів;

— прискорилася урбанізація населених пунктів, внаслідок якої значно зросли витрати місцевої влади на утримання доріг, освітлення, прибирання території тощо;

— підвищувалася роль місцевої влади у відтворенні робочої сили (фінансування обов'язкової початкової і середньої освіти, допомога та працевлаштування безробітних, кількість яких збільшувалась, та ін.);

— посилилась соціальна орієнтація економіки більшості ринкових країн, що передбачало зростання обсягів коштів, які спрямовувались на допомогу соціальне незахищеним верствам населення, в тому числі за рахунок місцевих бюджетів;

— погіршилося екологічне становище загалом у світі, що також вимагало додаткових витрат на охорону навколишнього природного середовища, попередження і подолання наслідків екологічних катастроф;

— відбулася регіоналізація економічних та соціальних процесів (після Другої світової війни), надавалася допомога депресивним територіям з відповідною передачею їм додаткових коштів.

Окрім того, в економіці розвинутих ринкових країн спостерігалися й інші тенденції. Так, протягом першої половини XX ст. внаслідок Першої та Другої світових війн відбулося зменшення частки фінансових ресурсів органів місцевого самоврядування порівняно з тими, що акумулювались на загальнодержавному рівні у зв'язку з винятковою важливістю завдань, які вирішували на той час уряди більшості європейських країн. У другій половині XX ст. намітилась протилежна тенденція — до збільшення обсягів ресурсів, зосереджених на місцевому рівні, яка була зумовлена поступовим відновленням позицій місцевого самоврядування, втрачених під час світових воєн, а в наступні роки — розвитком процесів децентралізації влади та посиленням автономії органів місцевого самоврядування.

Зміни, які відбувалися протягом останніх десятиліть у взаємовідносинах між центральною та місцевою владою, знайшли закономірне відображення у формуванні дохідної бази місцевих бюджетів. У переважній більшості європейських країн основу дохідної бази місцевих бюджетів становлять податкові надходження. У складі податкових доходів місцевих бюджетів, як правило, переважають місцеві податки, до яких у більшості країн віднесено майнові, місцеві прибуткові, промислові, податки на професію, а також численну групу невеликих за фіскальним значенням податків, які відображають політику місцевих органів влади (екологічні, на полювання, на собак тощо).

До місцевих бюджетів зарубіжних країн надходять також неподаткові доходи:

— штрафи, збори;

— доходи від майна, яке належить місцевим органам влади;

— орендна плата від здавання в оренду муніципального майна;

— кошти від продажу об'єктів муніципальної власності;

— кошти, залучені від розміщення муніципальних позик, та ін.

Ще однією достатньо великою групою доходів місцевих бюджетів ринкових країн є бюджетні трансферти (гранти), тобто надходження коштів з бюджетів вищого рівня, їх частка в доходах місцевих бюджетів країн ЄС коливається від 20 % до 60 %. Причому в сукупності бюджетних трансфертів переважають трансферти, пов'язані з поточною діяльністю локальних урядів, порівняно незначну частку становлять капітальні трансферти.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!