КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробничий процес та його ст.-ра

|

|

|

|

Виробничий процес — це сукупність взаємозалежних основних, допоміжних і обслуговувальних процесів праці і знарядь праці з метою створення споживчих цінностей — корисних предметів праці, необхідних для виробничого або особистого споживання. У процесі виробн. працівники впливають на предмети праці за допомогою знарядь праці і створюють нові готові продукти, наприклад верстати, автомобілі, товари народного споживання та ін. Розрізн.:Основні вироб. процеси — це частина процесів, у ході яких відбув. зміна форм, розмірів, властивостей, внутріш. ст-ри предметів праці і перетворення їх на готову продукцію.(це процеси виготовлення деталей і складання з них підвузлів, вузлів і виробу в цілому) До допоміжних виробничих процесів належать процеси, результати яких використав. в основних процесах, або для забезпеч. їх ефективного здійснення

(виготовл. інструментів, пристроїв,засобів механізації й автоматизації власного виробництва).

Обслуговувальні виробничі процеси — це процеси праці з надання послуг, необхідних для здійснення основних і допоміжних виробничих процесів.

(трансп.матеріальних цінностей, складські операції всіх видів, технічний контроль якості продукції)

36. Інфраструктура підприємс., її поняття, види та значення.

Інфраструктура підпр.– це комплекс цехів, господарств та служб підпр., які забезпечують необхідні умови для функціон. підпр. Це своєрідний тил підпр., без якого неможлива його нормальна робота. Інфраструктура поділ. на виробничу та соціальну. Виробнича інфраструктура – це сукупність підрозділів, які прямо не беруть участь у створенні основної продукції, але своєю діяльністю сприяють роботі основних цехів, створюючи необхідні для цього умови. Виробничу інфраструктуру складають:

|

|

|

-допоміжні та обслуговуючі цехи та господарства

-допоміжні дільниці та служби, що розміщені у основних цехах

-магістральні об’єкти, комунікаційні мережі, засоби збору та обробки інформації, природоохоронні споруди тощо.

Соціальна інфраструктура – це сукупність підрозділів підприємства, які забезпечують задоволення соціальнопобутових та культурних потреб робітників підприємства. Соціальну інфраструктуру складають:

-заклади громадського харчування

-установи охорони здоров’я

37. Продукція (послуги) як результат діяльності підприєм. Показники обсягу продукції.

Промислова продукція –це прямий корисний результат виробн. діяльн. промисл. підпр., що являє собою сукупність продуктів або робіт промисл. характеру.Робота промисл. характеру –це виробн., послуги, які спрямовані на відновлення або збільш. Спожив. вартості, створених раніше продуктів (шліфування, ремонтні, монтажні).

Класифікація промисл. продукції: 1)За економ. призначенням: -підгрупа А:включає засоби праці і предмети праці), -підгрупа Б:продовольчі і непрод. товари, 2)За номенкл. і асортиментом: Номенкл.- це перелік найменувань товарів. Асортимент –це сукупність різновидів кожного найменув. (сосиски).

3)За ступенем готовності: -готові вироби,

-напівфабрикати, -незавер. виробн..

Розріз. такі показники обсягу виробн..:

-натуральні (кг, м),

-умовно- натуральні,

-вартісні (долар, євро).

38. Виробнича програма підпр., методи їх розрахунку.

Виробнича програма підпр. –це сукупність завдань, щодо обсягу виробн.. номенклат. і асортимену, а також належної вартості на певний календ. період. Виробн. програма підпр. склад., як в натурал. так і в вартісних показниках. При планув. своєї виробн.. програми підпр. орієнт. на: 1) Попит на ринку, 2)Держ. контракти і замовлення, 3)Замовлення ін.. споживачів. Виробн. програма повина бути орієнт. на такі напрямки викор. продукції: -на власні потреби, -для внутр.. ринку,

|

|

|

-на експорт.

39. Виробнича потужність підпр., її визначення.

Виробнича потужність –це mах можливий обсяг випуску продукціїпідпр. за певний у встановл. номенкл. і асортименті при повному завантаж. обладнання. Виробн. потужн. визнач. в натур. одиницях при обмежені номенклатури виробів. В натур. одиниці при обмежені номенкл. виробів, у вартіс. виражені при широкому асортименті. На виробн. потужн. підпр. видивають такі чинники:

1.К –сть обладнання, 2.Режим роботи підпр. 3.Кваліф. рівень праців. 4.Ст-ра основних фондів:

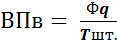

Розрах. виробн. потужн. є найважл. етапом обгрунтув. виробн.. програми підпр. на його основі планується обсяги випуску продукції, визнач. обсяги необхідних капіталовкладень. Виробн. потужність верстата розрах. за формулою:  , Фq –дійсний ефект. фонд робоч. часу облад. Tшт –час, на який витрачено на 1 продук. Дійсний фонд роботи обладнання:

, Фq –дійсний ефект. фонд робоч. часу облад. Tшт –час, на який витрачено на 1 продук. Дійсний фонд роботи обладнання:  , n- к-сть днів, T зм –тривал. зміни,

, n- к-сть днів, T зм –тривал. зміни,

К втр.-коеф. втрати роб. часу.

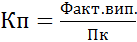

Ефектив. вико рис. виробн.. потужн. підпр. характ. відповідний коеф., який визнач. діленням факт. випуску прод. на вироб. потуж. підпр.:

Розріз. вхідну, вихідну і середньо- річну виробн. потужність: Вхідна –це виробн..потужність на поч.

року. Вихідна –це потужн. на кінець розрах. року.

Визнач.:  .

.

Середньо –річна –це вироб. потужність, розрах.:

, К – це к-сть місяців експуат. обладнання.

, К – це к-сть місяців експуат. обладнання.

40.Роздріб. т/о – основний показник діяльності торговельного підпр. його показники.

Роздріб. т/о – це продаж безпосередньо населенню спожив. товарів для особистого споживання, а також продаж товарів організ. і підпр. для колект. споживання та господ. потреб. Значення т/о: 1) на рівні держави:

-показники соц..-еконм. розвитку країни, -показ. обсягу діяльн. підпр. та матеріалізації купівел. фондів населен.,

-індикатор рівня життя насел., -показник стану грош. обігу. 2)на рівні підпр.: -екон. передумова отримання необхідного обсягу доходу та прибутку, -чинник формув.

ресурного потенціалу підпр. На т/о підпр. впливають такі чинники: 1)Зовніш. середов.: -обсяги та ст.-ра спожив. попиту, -обсяги та ст.-ра пропозиції спож. товарів.

Державне регулювання: -дохід населення та оплати праці, -переліку та розмірів податків, що форм. ціну

|

|

|

закупівлі та реаліз. 2)Внутр. середовище: -стратегія діяльн. підпр. на спожив. ринку, -спеціалізація підпр.,

-забезп. т/о: товар., трудов. і основними ресурсами.

До основних показн. т/о: 1)Реалізація товару,

2)Товарні запаси на поч.. і кінець року. 3)Надходж. товарів:  ,

,

41.Планування розд. т/о за загальним обсягом і асортиментом.

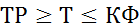

Мета плінування –забезпеч. збаланс. між товар. ресурсами (ТР) і т/о з 1 боку, і т/о та купівел. фондами населення -з 2. У матем. формі ці залежності опис. нерівностями:  . Послідовністю розробки планів т/о може бути 2 видів: -від загал. обсягу т/о до його асортимент. ст.-ри, -від обсягу реаліз. окремих товар. груп до загал. обсягу т/о. Існують 2 основних методи планув. т/о.: 1.Метод, який базується на цільовій установці отрим. прибутку.

. Послідовністю розробки планів т/о може бути 2 видів: -від загал. обсягу т/о до його асортимент. ст.-ри, -від обсягу реаліз. окремих товар. груп до загал. обсягу т/о. Існують 2 основних методи планув. т/о.: 1.Метод, який базується на цільовій установці отрим. прибутку.

2. Економ. –статистичний. На 1 етапі визнач. обсяг прибутку необхідний для нормал. діяльн. підпр. в май бут. періоді. На 2 етапі визнач. необх. рівень валового прибутку і доступний рівень витрат при цьому використ. дані про розвиток названих показників у поперед. році. На 3 етапі визнач. обсяг реаліз. за формулою: «Точка беззбитковості»:  ВО пост –сума постійних витрат обігу, Рвд, Рв.о.змін –рівень валов. доходу. «Необхід. т\о»:

ВО пост –сума постійних витрат обігу, Рвд, Рв.о.змін –рівень валов. доходу. «Необхід. т\о»:

Суть 2 методу в тому, що планув. здійсн. послідов.:

1.Розрах. очікуване викон. плану за поточ. рік,

2.Визнач. середній темп росту т/о за 3-5 р.

3.Використ. середній темп росту т/о розрах т/о на наступний рік множенням очікуваного т/о на середній темп росту. 4.Важливим етапом обгрун. плану т/о

є визнач. його асортимент. ст.-ри, при цьому викор. такі показники: -ступінь задоволення попиту на окремі товари, забезп. товар. ресурсів, -рівень забезп. фізіолог. і раціон. норм споживання.

42Нормування та планування товарних запасів.

Під нормативом товар. запасів розуміють оптимал. розмір для забезпеч. т/о. Норматив товар. запасів встановл. в сумі і в днях. Норматив та планув. товар. запасів при:

Розрахунку планів товар. забезп. роздріб. т/о, розрах. планових сум витрат обігу в розрізі статей пов`язаних з утрим. товар. запасів, контролі за забезп. т/о товар. запасами, операт. управлінні товар. запасами, визнач. вличини оборот коштів і розмірів необх. кредитів.

|

|

|

Методи нормув. товар. запасів:

1.Економ. –статистичний: базується на аналізі статист. звітності про стан товар. запасів у минулому перенесенні.

2.Метод експертних оцінок.

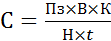

3.Метод техніко –екон. розрах.:  З +С,

З +С,

Н- норма тов.. запасів, П –час на прийм. і підгот. товар. до продажу, Р- роб. запас, З-запас, С-страх. запас

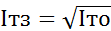

4.Економ. –матем. метод:  , Ітз- індекс тов.. запасів, Іто –індекс росту т/о.

, Ітз- індекс тов.. запасів, Іто –індекс росту т/о.

,

,

43.Товарне забезпечення роздрібного т/о, його мета і методика розрахунку

Мета розрах. забезп. роздріб. т/о полягає в досягненні певної відповідності (за обсягом, стр-рою і часом) між роздр. т/о. і товарн. ресурсами.

Розрахунок товар. забезп. роздрібного т/о включає такі етапи: -визначення потреби в товарних ресурсах для забез. обсягів роздріб. т/о, що проектується,

-розрах. надходження товарних запасів, -аналіз товарного забезп., -розробка рекомендацій щодо залучення складу т/о додаткових товарних ресурсів.

Потреба в товарн. ресурсах склад. з таких елементів:

-роздрібний т/о, що проект. на за загальним обсягом і в асортимент. обсязі, -приріст або зниження товарних запасів, -інше вибуття товарів (уцінка, природні втрати). –резерви товарів з урахув. можливих змін у ст.-рі попиту.

Для забезпеч. беззбиткової діяльн. підпр. пропонуються проводи розрах. ефективності комерц. угод. Результатом комерц. угоди розмір отриманого від неї чистого прибутку. При цьому розмеж. 2 види прибутку: 1)номінальний –показ. в бухал. звітності

(Пн=ВД(валовий прибуток) –МВ(сума матеріал. Витрат)-ФОП(сума витрат на оплату праці)-ОП(сума обов`язкових платежів),

2)реальний – враховує розміри не отриманого доходу

у зв`язку з відволіканням коштів підпр. (Пр=Пн(реал. сума чистого прибутку)-Двт(втрачені від угоди доходу)

44. Показники діяльності закладів ресторанного господ.

Основн. показником діяльн. підпр. ресторанного господ. є вал. оборот, він включає в себе весь продаж товарів, не залежно від того хто їх купив: індив. споживач, установа,

організ., ресторан. господ. До вал. обороту входять 2 різні за якістю складові елементи: роздріб. і оптовий т/о.

Роздріб. т/о –це продаж продукції власного виробн..і купованих товарів безпосередньо споживач. через обідні зали, буфети, відпуск. обідів додому.

Оптовий т/о –відпуск готової продукції або напівфабр. одними підпр. рестор. господ. інш., які не є філіями або в роздріб. торгів. мережу. В оборот= Рто+ Ото

Вал. оборот поділ. на 2 основ. види продаж власної продукції, продаж купованих товарів. оборот з власної прод. поділ. на: оборот з обідньої прод. і оборот з ін.. власної продукції. Оборот з обідньої прод. Включає випуск 1,2,3 страв. Холодні та гарячі закуски до ін.. власної прод. належить напівфаб., кулінарні та кондитер. вироби, мучні і здобно –булочні вироби, напої. Головн. показн. обсягу вироб. і реаліз. обідньої продукції є к-сть

Страв.В оборот показ. рестор. господ.: Зп+Н=Р+Зк

45.Планування випуску продукції та т/о закладів ресторан. господ.

При планув. т/о рестор. господ. виходять із таких завдань: 1.Підвищення рівня забез. гарячим харчув.

особливо по місці роботи та навчання, 2.Поліпшення якості їжі, 3.Скорочення часу відвідувачів, 4.Збільш.

охоплення усіх контингентів населення послуг Р.Г.

План т/о Р.Г. включає такі показн.: 1)Обсяг реаліз.

2)Товарні запаси. 3)Надходж. товарів. План т/о розрах. на! рік з розпад. за кварталами при врахув.:

1.Темпи росту т/о, що склалися в переплан. періоді,

2)Ступінь вико рис. виробн.. потужності, 3)Зміна контингенту спожив., 4)Ціна на сировину і продовольчі товари.

На підпр. із постійним контингент. спожив. розрах. планових показн. виходячи із континг. Спожив., середньої к-сті страв на 1 спожив. і середньої ціни на страв.

46.Виробнича потужність кухні та пропускна спроможність обідньої зали.

До основних показ. від яких залежить ефектив. роботи Р.Г.: виробн.. потуж. підпр. і пропускна спром. підпр.

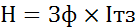

Виробн. потужн. –це max можливий добовий випуск страв, напівфабр. та ін. виробів, вона визн. на основі прод., наявного обладнання і місткості котлів для варіння.

Виробн. потужн. визнач.:

Т –трив. Роботи кухні на 1 добу, П –організ. –технол. Простої у змінну, Vзаг –загальна місткість котлів,

К –коеф. заповн. котлів, tц –трив. цикловаріння,

Vс- місткість 1 страви.

Ступінь викор. вироб. потужн. визнач. за допом. відпов. коеф., який є відношенням факт. (плановий_ випуску страв до вироб. потужності.

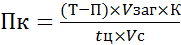

Пропускна спром. обідньої зали, залежить від площі обідньої зали, норми площи на 1 місце та режиму праці,

визн. за формулою:  , Пз-корисна площа залу, В-трив. заповнення залу з урах. нерівном. відвідування, Н-норма площи на 1 місце, t-трив. вживання страви 1 споживачем.

, Пз-корисна площа залу, В-трив. заповнення залу з урах. нерівном. відвідування, Н-норма площи на 1 місце, t-трив. вживання страви 1 споживачем.

Коеф. вико рис. пропуск. спром. розрах. як відношення факт. к-сті споживачів, яких обслуг. підпр. за 1 часу до пропуск. спроможності.

47.Поняття «заготівельний оборот», його показники

Обсяг діяльн. загот. – перероб. підпр. вимір. системою показ.: 1)Обсяг закупівель окремих видів прод. і сиров., 2)Обсяг реаліз. 3)Залишки прод. і сировини на приймал. –заготів. пунктів, складах. Усі ці показ. надходь. між собою на баланс. ув`язці: Зп+О=Р+Зк Усі ці показ. визнач. фінан. стійкість і конкурентоспром. Заготів. оборот –це узаг. показ. діяльн. заготів. підпр., він являє собою вар-ть усієї закуп. прод. у факт. закуп. цінах за певний період часу. Показ. загот. обор. викор. для загальної оцінки обсягу вартості та розрах. таких показн.: рівень витрат ( ), рентабел.(

), рентабел.( ), фондовіддача, ПП (

), фондовіддача, ПП ( ), рівень доходів.

), рівень доходів.

Обсяг закупівель с/г прод. і сиров. відобр. у статис. звіті форми №2 –заг (Звіт «Про закуп. і викор. с/г прод. і сировини) у звіті обсяг закуп. відобр., як вцілому так і в розрізі видів (як в натур. так і в вартіс. виражені).

48.Методика планування закупівель окремих видів с/г продукції.

Метод техніко –економ. розрахунків.Він грунт. На використ. нормативів, середніх величин, показників попередніх періодів. Викорис. цього методу коли між плановими показн. існує математична залежність.

Балансовий метод. Викорис. для ув`язки попиту і пропоз.

обсягу закупівель, реаліз. та залишків обсягу вироб. і ресурсів окремих видів прод. та сировини.

Досвідно –статистичний метод. Використ, тоді коли немає

можливості викорис. два попередні методи, при незначних обсягах закупівель окремих продуктів і сировини.

При плануванні обсягів закупівель і реаліз. використ. матеріали аналізу показників за попередні періоди.

Складність економ. обгрунт. планів на сучасному етапі полягає в нестабільності економіки, зниженні обсягів виробниц. с/г продукції селянським, фермерс. господ.

Методика розрах. обсягів закупівель залежить від виду

продукції, організації закупівель. категорії господарств,

фінан. ресурсів.

49. Якість і конкурентоспром. продукції.

Продукція с/г господ. по своїй якості може бути однаковою. Розріз. 2 вида вагін (маси закуп. прод.):

1) Фізична –одержують шляхом зважув., переліку.

2) Залікова (маса) –вага з урахув. якості продукції.

Розрах. залікову вагу:  .

.

При закупівлі яєць до планов. продук. зарах. лише яйця відбірні 1 і 2 сорту, не зарах. дрібні. Показ. якості вовни є:вага чистого волокна.

Визнач. залікову вагу норми:  .

.

Коеф. якості:  . Індекс якості:

. Індекс якості:  .

.

50.Витрати вироб., їх характер. та класифікація

Витрати підпр. в У. приведені до відповідності до

ПСБО № 16 «Витрати», де наведено таке визначення витрат, під витратами розуміють зменш. активів підпр. або збільш. зобов`язань, що призв. до зменш. капіталу підпр.

Витрати поділ. на: 1)Авансові одночасні -це витрати спрямовані на відтвор. виробн. О.Ф. і об`єктів соц. інфраструк. 2)Поточні –це витрати спрямовані на безпосер. здійсн. виробн. діял.:

1)звичайні (операційні: -собі вар. реаліз. товарів, робіт, послуг, -адміністр. витрати, -витрати на збут, -інш.

операц. витрати),

неоперац.: фінансові(-витрати на % за кредит, облігації, фін. оренди, -інш. витрати пов`язані із залуч. позик капіталу), інвестиц: витрати від участі в капіталі.

2) надзвичайні:витрати пов`язані з усуненням надзв. подій (стих. лиха, пожежі)

51.Собівартість прод. та собівар. окремих виробів.

Собівартість продукції – це вираження у грош. формі сукупні витрати на підготовку і випуск продукції.

Елемент. склад собів.: 1)На сировину і матеріали,

2)На оплату праці, 3)На соц. відрахув., 4)Амортиз.

О.Ф. і матер. активів, 5)Ін. витрати пов`язані з основ. діяльн. Розріз. 2 види собів.: 1.Виробнича –

Включає лише витрати пов`язані з вироб. продукції.

2.Повна –включає витрати на вироб. і на збут.

Кошторис виробн. –це витрати підпр. пов`язані з його основ. діяльн. незалежно від того, відносяться вони на собі вар. чи ні. Розріз. собі вар. усієї продукції і собів. окремого виробу. Розрахунок собів. окрем. виробу назив. калькулювання=>є основою ціни на продукцію. При кальк. встанов. об`єкти калькул., вибирають калькул. одиниці та визнач. кальк. статті витрат. Об`єкт калькул. –це продукція собів. якої обчисл. головним об`єктом кальк. є готова продукція. Для кожного об`єкта кальк. вибирається кальк. одиниця –це одиниця його к-ого вимірюв.

Розріз. такі фактори зниження собів.:

1)Підвищ. технік. рівня виробн., 2)Поліпшення організ. і виробн. праці, 3)Зростання обсягу виробн., що зумовлене відносне скорочення умовно –постійнних витрат.

52.Калькулювання собівартості окремих виробів.

Калькулювання потрібне для вирішення економ. завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на вироб. однакових виробів на різних підпр.

На підпр., як правило, складають (обчислюють) планові та фактичні калькуляції. Перші обчисл. за плановими нормами витрат, другі — за їхнім факт.рівнем. Різновидом планових калькуляцій є так звані проектно-кошторисні калькуляції, які розробл. на разові замовлення, нові вироби на стадії їхнього проектування. Особливість цих калькуляцій у тім, що обчислення є приблизним за браком детальної нормативної бази.

Незалежно від особливостей виробництва і продукції

калькулювання передбачає розв’язування таких методич. завдань: -визначення об’єкта калькулювання і вибір калькуляційних одиниць, -визначення калькуляційних статей витрат та методики їхнього обчислення.

Об’єкт калькулювання — це та продукція чи роботи (послуги), собівартість яких обчислюється. До об’єктів калькул. на підпр. належать: 1)основна, допоміжна продукція (інструмент, енергія, запчастини та ін.);

2) послуги та роботи (ремонт, транспортування і т. п.). Головний об’єкт калькулювання — готові вироби, які поставляються за межі підпр.(на ринок). Для кожного об’єкта калькулювання вибирається калькуляційна одиниця —одиниця його к-ного виміру (кількість у штуках, маса, площа,об’єм). Наприклад, об’єкт калькулювання — трактори, калькуляційна одиниця — один трактор, відповідно вугілля — одна тонна, електроенергії— одна кіловат-година.

53.Планування витрат торговельного підпр. за їх видами та загальним обсягом

Основну частину витрат торг. підпр. склад. витрати

обігу – це витрати, які пов`язані із доведенням товарів

від виробн. до споживача. Вони включ. такі статті:

1)Витрати на фасування, 2)Витрати на тару,

3)Витрати на перевез., 4)Витрати на сплату праці, рекламу, 5)% за кредит, 6)Природ. втрати товарів,

7)Інш. витрати.

Витрати обігу вимір. в абсолют. і віднос. показн.

Абсолютне вираж. витрат – в сумі. Віднос. показ. є рівень витрат:  .

.

Планув. витрат націлене на оптимізм їх суми і рівня, що дасть змогу забез. передб. обсягів: т/о і прибутку.

Основ. методом планув. є техніко –економ. розрах.

(прямої калькул.)Суть: спочатку визнач. планову суму витрат за кожною статею. Підсумок витрат за стат. станов. їх загальну суму на план. рік. а її віднесення до план. т/о –план. рік:

. Стаття «Витрата товарів в межах норм природ. убутку»:

. Стаття «Витрата товарів в межах норм природ. убутку»:  , ∑ Пв пл к.т –планова сума прир. Втрат з кожного товару, Т пл.к.ц- план т/о з товару з купів. цінах, Н пв % -норма природ. втрат.

, ∑ Пв пл к.т –планова сума прир. Втрат з кожного товару, Т пл.к.ц- план т/о з товару з купів. цінах, Н пв % -норма природ. втрат.

Стаття «% за кредит». Розрах. на план період цих витрат здійсн. виходячи з обсягу т/о, план. залишків товарів, їх оборот., потреби в обор. коштах, пайової участі власних обор. коштах у оплаті товарів і рівня ставки за кредит.

Стаття «Витрат на перев.»: Вавт. =Впер. авт. + Вврр

54.Витрати закладів ресторанного господ. особливості

їх планування.

Витрати виробн., що складаються з витрат на оплату праці і матеріал. ресурсів без врахув. вар-ті сировини.

До них належать: з/п праців. кухні, витрати на збер. сировини і напівфабр., на паливо, пару, електроенергію.

Витрати обігу: витрати на оплату праці торг. працівн.,

на доставку товарів і сировини, амортиз. торг. приміщень

та їх обладнань.

Витрати пов`язані з організ. споживання продукції в закладах рестор. господ., що склад. з витратами на оплату праці офіціантів, прибиральниць. Оформленя інтер`єру.

На частку витрат припадає понад 50% від усіх витрат,

витрати обігу - 25-30%,витрати пов`язані з організ. споживання -20-25 %.

Значне місце посідають витрати пов`язані з перевезенням сировини і продуктів, на оплату кредитів.

Коефіцієнт впливу зміни частки обороту з продукції власного виробн. на рівень витрат гром. харчув.

В- план. рівень витрат, С- питома вага продукції,

а- відношення витратомісткості купованих товарів,

якщо а=3, то:  .

.

Витрати на паливо, пару та електроенер. для вироб. цілей

планують з урахуванням можливостей їх скорочення за рахунок викор. дешевих видів палива, збіл. обсягу випуску прод. Їх абсолютна сума обчисл. виходячи із

к-сті одиниць і потужності електрообладнання.

55.Ціни в ринковій економіці, їх види.

Ціна –це грошове вираж. вартості товару або сума грошей за яку покупець згоден купити товар, а виробник продати цей товар. Ціна вик. такі ф-ції:

1)Облікова –відобр. суспільно –необх. витрати праці на випуск і реаліз. продукції. 2)Розподільча – вираж. в тому, що держава через ціноутвор. перерозп. Н.Д. між галузями екон., соц.. групами населення. Ця

ф-ція реаліз. через включ. у ціну наепрямих податків

(ПДВ, акциз, мито).

3)Стимулююча –виявл. в тому, що ціна може стимул. певні процеси на підпр.: поліпш. якості прод., збільш.

обсягів випуску прод. 4)Регулююча –передб. в регулюв. пропорцій між вироб. і споживанням, попитом і пропозицією. Ст-ра ціни включає такі основні елементи: -собівар., -прибуток, -ПДВ,

-акцизний збір, -торгов. знижки, -торг. націнка.

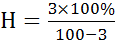

Розріз. торг. надбавки і торг. знижку. Торг. надбавка –це різниця між продажною і закупів. ціною товару. Вона встанов. у % до оптової ціни. Знижка перерах. в надбавку за формулою:  ,

,

56.Методи встановлення цін.

Процес встановлення ціни назив. ціноутворення. Продажну ціну форм. в к-ка етапів:

1)Визнач. мети ціноутвор., 2)визнач. попиту на товар,

3)оцінка витрат виробн., 4)вибір методу ціноутвор.

Методи: Об`активний (кальк.) метод розр. рівня цін на

стадії реал. прод.: 1)Ціна закупівлі товарів:

, Цв-відпускна ціна підпр., Сц- цінові скидки, 2)Витрати обігу. 3)Прибуток торгов. підпр.

, Цв-відпускна ціна підпр., Сц- цінові скидки, 2)Витрати обігу. 3)Прибуток торгов. підпр.

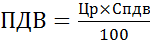

4)Ціна реліз. без ПДВ, 5)Сума податку на додану вартість, що входить у ціну:  ,

,

Спдв – встан. ставка ПДВ. 6)Ціна реаліз. з ПДВ:

Суб`активні методи встанов. цін: 1)визнач. ціни з урахув. сприйнятих цін споживача, 2)встановл. ціни за резул. пробних продажів невеликих партій продук. за різними цінами, 3)встановл. свідомо завищеної ціни з наступним її поступово знижен. до рівня, що створює масовий попит, 4)провед. «закритих торгів.» з випадков.

учасник, 5)вико рис. інформ. про рівень цін на вироби аналогів, 6)запрошення експертів.

57.Ціноутворення в закладах ресторанного господ.

Джерелом відшкодування витрат поряд із торгов. надбавкою в закладах рестор. господ. є націнка на вартість сировини і купованих товарів. Вар-ть сировини і купованих товарів з включ. надбавки та націнки являє собою роздрібну ціну.Особлив. ціноутвор. закладів ресторан. господ. є:

- залежність рівня цін продажу від типу і класу підпр,

- відсутність розрах. собівартості продукції, -здійсн.

калькуляції вартості продукції, -калькулювання цін на продукцію щоденно або через короткі проміжки часу залежно від зміни цін на сировину і товари, що надходять,

На всі продовольчі товари, ціна продажу формується

шляхом нарахування націнки до вартості придбання товару.

Покупні товари (алкогольні напої, пиво,тютюнові вироби) в закладах рестор. господ. реаліз. за цінами придбання з націнкою, що затверджена для конкретних закладів.

58.Дохід підпр. його поняття та класифікація відповідно до П(с)БО 15 «Дохід»

Дохід визн. під час збільш. активу або зменш.

зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Не визнаються доходами такі надходження від інших осіб: 1. Сума податку на додану вартість, акцизів, ін.податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів. 2. Сума надходжень за договором комісії, агентським та ін.. аналогічним договором на користь комітента, принципала. 3. Сума попередньої оплати продукції. 4. Сума авансу в рахунок оплати продукції. 5. Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

6. Надходження, що належать ін. особам.

Визнані доходи класиф. в б/о. за такими групами:

а) дохід (виручка) від реалізації продукції (товарів, робіт, послуг); б) інші операційні доходи; в) фінансові доходи;

г) інші доходи; д) надзвичайні доходи.

Дохід (виручка) від реалізації продукції (товарів, інших активів) визн. в разі наявності всіх наведених нижче умов:

-покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив); -підпр. не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); -сума доходу (виручка) може бути достовірно визначена; -є впевненість, що в результаті операції відбуд. збільшення економ. вигод підпр., а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

59.Прибуток, його екон. суть, види, порядок визначення.

Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підпр. Розрізняють загальний прибуток і прибуток після оподаткування. Загальний прибуток — це весь прибуток підпр., одержаний від усіх видів діяльності, до його оподаткування та розподілу. Такий прибуток інакше наз. балансовим. Прибуток після оподаткування— чистий прибуток. Операційний прибуток, що його часто називають чистим прибутком, дорівнює валовому прибутку за мінусом невиробничих витрат. Прибуток підпр. формується за рахунок таких джерел: а) продаж (реалізація) продукції (послуг); б) продаж іншого майна; в) позареалізаційні операції. Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відобр. місію і профіль підпр. Прибуток від продажу майна включає прибуток від продажу основних фондів (матеріальний активів), нематеріальних активів, цінних паперів інших підприємств. Його розрах. як різницю між ціною продажу та балансовою вартістю об’єкта, який продається, з урахуванням витрат на продаж (демонтаж, транспортування, оплата агентських послуг). Прибуток від позареалізаційних операцій — це прибуток від пайової участі в спільних підпр, здавання майна в оренду (лізинг). Схема викор. прибутку: із загального прибутку сплачується податок згідно з умовами, передбаченими законодавством про оподаткування прибутку підприємств. Прибуток, що залишився після оподаткування, поступає в повне розпорядження підпр. та викор. згідно з його статутом і рішеннями власників.

Цей прибуток можна розд. на дві частини: 1) прибуток, що спрямовується за межі підпр. у вигляді виплат власникам корпоративних прав, персоналу підпр.за результатами роботи (як заохочувальний захід), на соціальну підтримку тощо (розподілений прибуток); 2) прибуток, що залишається на під.

60. Рентабельність підпр., її види та порядок розрахунок.

Рентабельність — це відносний показник ефективності роботи підпр. У загальній формі він обчислюється як відношення прибутку до витрат.

Рентабельність характеризує ефективність роботи підпр, дає уявлення про спроможність підприємства збільшувати свій капітал.

1) Рентабельність продукції – характеризує вигідність виробн. продукції, яка випускається або реалізується підпр.: Rзаг = ПБ \S заг

де ПБ — балансовий прибуток;

SЗАГ — загальна виробнича собівартість

2) Загальний рівень рентабельності (виробництва): цей показник характеризує прибутковість підпр. відносно до всіх ресурсів, які є в розпорядженні підпр.:

R заг = ПБ \ (Совф +С ноз)

Такий рівень рентабельності показує, скільки прибутку приходиться на 1 грн вкладеного капіталу.

3) Рентабельність виробничих фондів R овф = ПБ \ С овф *100

4) Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підпр:

R ак= Пб \САК

де САК — середня сума активів балансу підприємства.

5) Рентабельність власного {акціонерного} капіталу показує ефективність викор. активів, створених за рахунок власних коштів:

Rп= ПБ \СВ.К *100

ПБ — чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

СВ.К. — сума власного капіталу.

61.Планування доходів, прибутку та рентабельності торговельного підпр.

Основ. завданням торг. підпр. є: - аналіз виконання плану валового прибутку і виявлення повноти його одержання та причин неодерж. прибутку,

- вивч. валового прибутку в динаміці, -визнач. загальної суми доходів від звичайн. діяльн. як суми валового прибутку, інш. операц. доходів.

–підготовка матеріалів для обгрунт. прогнозу валового прибутку на наст. плановий період. Прибуток торг. підпр.: –приб. від реал. товарів,

-прибуток від звич. діял. Прибуток є одним із джерел форм. фонду оплати праці. Це зацікавлює кожного торгов. праців. в збільш. обсягів прибутку.

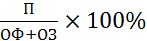

Визн. рентаб. у % до т\о: Р=П/ Рто  100%. Цей показник свідчить про к-сть копійок прибутку, який приносить кожна 1грн. розд. т/о.

100%. Цей показник свідчить про к-сть копійок прибутку, який приносить кожна 1грн. розд. т/о.

Рентаб. основних і оборотних фондів: Р=  Рентаб. фондів показує, скільки копійок прибутку віддає кожна 1 грн., вкладені в основ. і оборотні засоби.

Рентаб. фондів показує, скільки копійок прибутку віддає кожна 1 грн., вкладені в основ. і оборотні засоби.

Рівень загальної рентаб. = Приб. до відрахув. %на позич. капітал/ всі активи підпр.  .

.

Рентаб. обороту відоб. залежність між т/о і приб. до відрах. % на позич. капітал(Р=

К-сть оборотів капіталу показує, скільки оборотів за період здійснив увесь вкладений основ. і оборот, власний і позичений капітал.

62.Доходи, прибуток та рентабельність в закладах ресторанного господ., їх планування.

В закладах рестор. господ. деяка частина прибутку утвор. за рахунок частки торгове. надбавок, одержаних на їх

користь за домовленістю з підпр. –виробниками сировини і продуктів, а основна частина – за рахунок націнок. зроблених на кулінарну продукцію і куповані товари.

Рентаб. визнач. як розрахунковий показник у % до валового т\о.Вона може бути розрах. і відносно до витрат виробн. й обігу, фонду споживання. суми коштів направлених на оплату праці, середньорічної вартості основних виробничих та оборотних коштів.

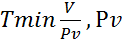

Основна проблема закладів є банкрутство. Вирішення цього завдання можна розрах. точку беззбитковості

( , прогнозування обсягів обороту(

, прогнозування обсягів обороту( - середній рівень вал.

- середній рівень вал.

, який забез. не тільки відшкод. витрат, але й отримання бажаного розміру прибутку з урахуванням галузевої специфіки функціон. Й особлив. формув. витрат в закладах.

, який забез. не тільки відшкод. витрат, але й отримання бажаного розміру прибутку з урахуванням галузевої специфіки функціон. Й особлив. формув. витрат в закладах.

Завдання аналізу прибутку в закладах: -визначені ступеня викон. завдання і динаміки приб, -виявлені чинників, що впливають на відхилення факт. приб.,

-виявленні резервів збільшення прибутку, -розробці заходів, направлених на збільш. суми приб. і підвищ. рентаб.

63. Доходи, прибуток та рентабельність заготівельного підпр., їх планування.

Доходи від діяльн. заготів. підпр. класиф.:

-дохід від реал. продукції(загальна сума виручки в

оптово –відпускних цінах із податками), -інш. операц. доходи(склад. з доходів від операц. оренди активів, відшкод. раніше списаних активів), -фінан. доходи

(дивіденди, %, інш. доходи), -інш. доходи (реаліз. фінанси. інвестицій, не оборот. активів та майнових комплексів). У ході аналізі доходів у заготів. розрах.

рівень викон. плану доходів і рівня націнки плановому показнику. В умовах інфляції і зростання цін сума доходів від націнки постійно збільш. Після загальної оцінки викон. плану доходів вивч. динаміка доходів і виявляються закономірності розвитку суми і рівня націнки.

На суму доходів із закупівель впливає зміна ст.-ри заготівел. обороту з асортименту, оскільки рівень

націнки значною мірою коливається в розрізі різних видів продуктів і сировини.

64.Економічна безпека підпр., її суть та мета.

Економічна безпека фірми підпр. — це такий стан корпоративних ресурсів і підприєм. можливостей, за якого гарантується найбільш ефективне їхнє викорис. для стабільного функціон. та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Головна мета економічної безпеки підпр. полягає в тім, щоб гарантувати його стабільне та мах ефективне функт. і високий потенціал розвитку в майб. До основних функціон. цілей економічної безпеки належать:

● забезпеч. високої фінан. ефективності роботи, фінан.

стійкості та незалежності підпр; ● забезп. технологічної незалежності та досягнення високої конкурентоспромож-ності технічного потенціалу того чи того суб’єкта господар;●досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу;

● мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;● якісна правова захищеність усіх аспектів діяльності підпр.

Загальна схема процесу забезпечення економіч. безпеки включає такі дії: 1) формування необхідних корпоративних ресурсів (капіталу, персоналу, прав, інформації, технології та устаткування); 2) загальностратегічне прогнозування і планування економ. безпеки за функціональними складовими; 3) стратегічне планування фінан.-господар. діяльності підпр; 4) загальнотактичне планування економічної безпеки за функціональними складовими; 5) здійснення функціон. аналізу рівня економічної безпеки; 6) загальна оцінка досягнутого рівня економічної безпеки.

65.Реструктуризація та санація підпр.

Реструктуризація — це процес здійснення організ.-економ., правових і технічних заходів, спрямованих на зміну ст-ри підпр., його управління, форми власності, організ.-правових форм, з метою фінан. оздоровлення підпр., збільшення обсягу випуску конкурентоспроможної продукції та підвищення ефективності виробництва. Реструктуризація покликана розв'язати 2 осн.завдання: забезпечити виживання підприємства та відновити його конкурентоспроможність на ринку. Основні форми і види реструктуризації підпр.:

При оперативній реструктуризації підпр. розв'язує

2основні проблеми: забезпечення ліквідності та поліпшення результатів діяльності. Період оперативної реструктуризації триває 3-4 місяці і охоплює заходи зниження всіх видів витрат і швидкого збільш. обсягу збуту продукції та обороту капіталу. Стратегічна реструктуризація підпр. забезпечує його довготермінову конкурентосп.

Тому спочатку аналізується і оцінюється стан підпр., потім визнач. його стратегічна мета, розробляється стратегічна концепція розвитку. Часткова реструктуризація здійсн. для досягнення встановл.

значень окремих показників (переоформлення боргів, додаткова емісія цінних паперів, переоцінка активів)

Управлінська реструктуризація пов'язана з підготовкою та перепідготовкою персоналу підпр. з орієнтацією на конкурентоспроможне його функціонування, зміну організаційної структури.

Технічна реструктуризація спрямована на досягнення високого рівня вироб. потенціалу, технології, технічних інновацій, що дає змогу підпр. вийти на ринок з конкурентоспроможною продукцією.

Економічна реструктуризація підпр. спрямована на підвищення рівня його рентабельності, що залежить від його капітальних та поточних витрат на виробн..

продукції, обсягів продажу. Після фінансової реструктуризації підпр. матиме таку ст.-ру балансу, за якої показники ліквідності й платоспроможності задовольнять вимоги ринку. Організаційно-правова реструктуризація характеризується процесами корпоратизації, зміни організаційної структури та власника.

Санація — це комплекс послідовних заходів фін.-економ., вироб.-технічного, організац. та соціал.характеру, спрямованих на виведення підпр. з кризи з метою відновлення або досягнення ним високого рівня прибутковості та конкурентоспром.

Оцінка фін. стану підпр. та аналіз причин його фінан. кризи дають змогу дійти висновку щодо доцільності санації. Якщо вироб. потенціал підпр. зруйновано, капітал втрачено, а ст.-ра балансу незадовільна, то вірогідніше приймають рішення про консервацію або ліквідацію суб'єкта господарювання. Якщо ж підпр. може реально відновити зазначені характеристики, має підготовлений управлінський персонал, ринки збуту товарів, а виробн. продукції відповідає пріоритетним напрямам економіки країни, приймається рішення про здійсн. санації. Спочатку формулюються стратегічні цілі, а потім розробляється техніко-економічне обгрунтування санації та визн. тактика її здійснення.

66. Банкрутство та ліквідація підприєм.

Банкрутство — це неможливість для деяких о. виконати після встановл. терміну взяті на себе зобов'язання перед кредиторами, особливо грошові. Сигнали, які попереджають про наближення банкрутства можна под. на 2 групи: І група характер. симптомами, які констатують заборгованість підпр., що в подальшому веде до повної неплатоспроможності. ІІ група характер. зменшенням попиту на продукцію і в зв'язку з цим іде зменшення обсягів реалізації продукції, зниження прибутку і рівня рентабельності, збільшення кредиторської заборгованості.

Суб'єктами банкрутства є ю. о.: — суб'єкти підпр.

діял., ю.о. — підпр., які є об'єктами права держ. власності, ф. о. — суб'єкти підпр. діяльності. Кредитором є ю., або ф.о., яка має підтверджені документами вимоги щодо грошових зобов'язань до боржника.Боржник може звернутися до арбітражного суду і порушити справу про банкрутство з власної ініціативи у разі його фінансової неспроможності, або загрози такої неспроможності. Мін. розмір доведеної заборгованості боржника 1 або більше кредиторам при існуючому розмірі мін. з/ п. становить 22.000 грн. Важливою у справі про банкрутство є мирова угода — домовленість між боржником і кредиторами щодо відстрочення або розстрочення, а також прощення кредиторами боргів боржника, яка оформляється угодою сторін.

Ліквідація — це припинення діяльності суб'єкта підпр. діял., визнаного арбітражним судом банкрутом, з метою здійсн.заходів щодо задоволення визнаних судом вимог кредиторів шляхом продажу його майна.Види припинення діяльності підпр.: - з власної ініціативи підприємця;

- на підставі рішення суду або арбітражного суду у випадках, передбачених законодавством; - у разі закінчення строку дії ліцензії або її анулювання.

Припинення за ю. підставами може бути 2 видів:

- добровільним (є ініціатива власника підпр. або передбачені З. чи установчими документами обставини);

-примусовим(припиняється на підставі рішення арбітражного суду про визнання його банкрутом).

З поч. ліквідаційної процедури припин. повноваження органів управління підпр.-банкрута щодо управління банкрутом та розпорядження його майном, керівник підпр.-банкрута звільняється з роботи, про що робиться запис у його трудовій книжці, а також припиняється повноваження власника майна банкрута.

Опублікування відомостей про визнання боржника банкрутом і відкриття ліквідаційної процедури здійсн. ліквідатором у офіційних друкованих органах за рахунок банкрута у п'ятиденний строк з дня прийняття постанови про визнання боржника банкрутом.

Відомості про визнання боржника банкрутом і про відкриття ліквідаційної процедури повинні містити:

-найменування та ін.реквізити боржника, визнаного банкрутом; -найменування арбітражного суду, в провадженні якого знаходиться справа про банкрутство;

- % дату прийняття арбітражним судом постанови про відкриття ліквідаційної процедури; -відомості про ліквідатора (ліквідаційну комісію).

У разі ліквідації державного підприємства, у статутному фонді якого державна частка складає більше ніж 25%, арбітражний суд призначає членами ліквідаційної комісії представника державного органу з питань банкрутства.

Протягом 3 днів з призначення ліквідатора органи управління підпр.-банкрута забезпечують передачу бух гал.та ін.документації банкрута, печаток і штампів, матеріальних та ін.цінностей банкрута ліквідатору.

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 789; Нарушение авторских прав?; Мы поможем в написании вашей работы!