КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація видів прибутку

I. порядок визначення:

- балансовий прибуток;

- оподатковуваний прибуток;

- чистий прибуток.

II. методика оцінки:

- номінальний;

- реальний.

III. мета визначення:

- бухгалтерський;

- економічний.

IV. розміри:

- мінімальний;

- цільовий;

- максимальний.

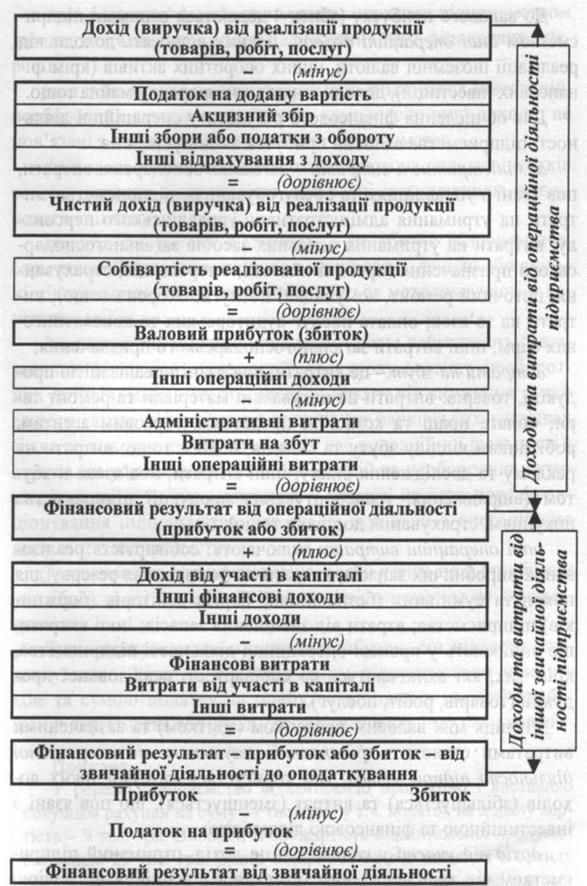

Балансовий прибуток – це прибуток, який характеризує кінцевий результат проведення всіх видів діяльності. обсяг балансового прибутку визначається за даними БО.

Оподатковуваний прибуток – це обсяг прибутку, який визначається як різниця між валовим доходом та валовими витратами підприємства-платника податку на прибуток.

Чистий прибуток – це прибуток, що залишається в розпорядженні підприємства після сплати податку на прибуток та інших податків, обов’язкових платежів і зборів, сплачуваних за рахунок прибутку.

Номінальний прибуток – це фактично отримана величина прибутку.

Реальний прибуток – це номінальний прибуток, перерахований з огляду на інфляцію.

Бухгалтерський прибуток – це прибуток, який відповідає балансовому.

Економічний прибуток – це прибуток, який є різницею між виручкою від реалізації та всіма витратами підприємства, в т.ч. витратами втрачених можливостей.

Мінімальний прибуток – це прибуток, розмір якого після сплати податків задовольняє власників підприємства відповідно до встановленого мінімального рівня рентабельності на вкладений капітал, тобто кількісно мінімальний рівень рентабельності відповідає рівню середньої потенційної ставки банків по депозитах.

Цільовий прибуток – це прибуток, який визначає цільову функцію діяльності підприємства і залежить від обраної стратегії. Він може бути нормальним, тобто відповідати нормі прибутку на вкладений капітал чи необхідним, тобто відповідати потребам підприємства в коштах на виробничий і соціальний розвиток.

Максимальний прибуток – це прибуток, який підприємство отримує при такому обсязі діяльності, коли граничні доходи дорівнюють граничним витратам, тобто граничні доходи і витрати ростуть відповідно до зростання обсягів виробництва.

Важливим фактором, що впливає на величину прибутку, є рівень закупівельних цін на сировинні ресурси, які повинні бути найнижчими. Цього можна досягти шляхом скорочення кількості посередників при закупівлі сировини, застосування цінових знижок.

Зростання розмірів прибутку пов’язане зі збільшенням рівня цін продажу товарів. Управління цінами залежить від обґрунтованості вибору цінової політики підприємства на споживчому ринку.

Розмір прибутку також залежить від обсягів діяльності підприємства, кількості реалізованих товарів.

-4-

В діагностиці підприємства існують два основних об’єкти аналізу: результати діяльності підприємства за період і його поточний стан.

Економічна діагностика підприємства – аналіз і оцінка економічних показників роботи підприємства на основі вивчення окремих результатів, неповної інформації з метою виявлення можливих перспектив його розвитку і наслідків ухвалення поточних управлінських рішень.

Підсумком діагностики на основі оцінки господарського стану і його ефективності є висновки, необхідні для прийняття термінових, але важливих рішень, наприклад, про цільове кредитування, про покупку чи продаж підприємства, про його ліквідацію, реорганізацію тощо.

Фінансова діагностика передбачає здійснення повномасштабного фінансового аналізу за результатами його господарської діяльності.

Слід зазначити, що господарська діяльність вважається ефективною, якщо підприємство:

- раціонально використовує наявні активи;

- своєчасно погашає зобов’язання;

- функціонує рентабельно.

Фінансову діагностику підприємства слід здійснювати, використовуючи статті фінансової звітності:

1) Баланс підприємства (форма 1 – додаток П (С) БО 2);

2) Звіт про фінансові результати (форма 2 - додаток П (С) БО 3);

3) Звіт про рух грошових коштів (форма 3 - додаток П (С) БО 4);

4) Звіт про власний капітал (форма 4 - додаток П (С) БО 5);

5) Примітки до річної фінансової звітності (форма 5).

Аналіз прибутковості діяльності підприємства проводять за показником рентабельності.

Рентабельність – відносна характеристика ефективності діяльності підприємства.

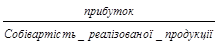

Рентабельність продукції характеризує, на скільки вигідно підприємству виготовляти продукцію

Rпродукції =  х100%.

х100%.

|

|

Дата добавления: 2015-05-26; Просмотров: 492; Нарушение авторских прав?; Мы поможем в написании вашей работы!