КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специфика управления страховыми организациями

|

|

|

|

Термин «Менеджмент» (англ. management) означает управлять, рационально вести хозяйство. Он объединяет понятия: система управления, условие управления, теория управления, заведование, организация. Иначе говоря, менеджмент – это совокупность принципов, методов, средств и форм управления производством, страховой и другой деятельностью с целью повышения эффективности их работы и увеличения прибыли. Это понятие возникло от фигуры менеджера как наёмного управляющего, специалиста по управлению, основными чертами которого являются: компетентность, чувство правды, ответственности и умение рисковать, энергичность и коммуникабельность, высокая работоспособность и достоинство. (8,с.205)

Менеджер – это организатор бизнеса, владеющий навыками эффективного управления предприятием, фирмой, страховой организации в условиях рыночной экономики. Главная обязанность менеджера в условиях неопределенности – не избегать риска (кто не рискует, тот не имеет высокой прибыли), а, предвидя его, снизить возможные негативные последствия до минимального уровня, а то и вообще исключить.

Следует отметить, что хотя менеджмент представляет собой непременное условие национального управления деятельностью страховых организаций, в целом его нельзя отождествлять только с управленческой деятельностью. Он включает более широкую систему мер по изучению, анализу, планированию, прогнозированию и формированию экономического, а также страхового рынка. Менеджмент играет ключевую роль в создании атмосферы делового партнерства, коллективной ответственности за принятие важных решений и рисков (9,с.84).

Специфика процесса управлениязаключается в выработке управляющего воздействия на объект, которое формируется на основе заданных целей и критериев, информации о тенденциях и закономерностях развития объекта.

|

|

|

Динамика развития объекта управления, его взаимодействие с внешней средой определяют две основные обратные связи. Первая задает тенденции и закономерности развития объекта управления, которые являются базовой информацией, вторая - влияние, возмущающее воздействия внешней среды, взаимосвязь объекта с системами высшего порядка, а также взаимодействие с системами других сфер управления.

Любая реальная система управления крупной страховой компании является многоуровневой иерархической системой, в которой промежуточные уровни, с одной стороны, являются элементом органом управления, а с другой - элементом объекта управления.(9,с.58)

Планирование, с кибернетической точки зрения, рассматривается как способ формирования решений, когда решения предшествуют действиям. В этом случае имеет место пошаговый процесс обоснования выбора целей, стремлений, вариантов, последствий и результатов. Традиционно планирование рассматривается как процесс формирования «напряженных» планов для достижения конкретных целей. Страховая компания - это иерархически организованная система, имеющая уровни формирования стратегий и решений и уровни реализации этих стратегий и решений. Цели, достижению которых служат планы, формулируются на так называемом уровне формирования решений, причем этапы постановки целей и реализации планов - это отдельные этапы достижения целей. Таким образом, реализация планов является процессом, отличным от процесса установления целей, на достижение которых эти планы направлены. Более того, цели, достижению которых служат планы, обычно находятся под влиянием императива возможности и являются определенной «логической экстраполяцией» существующего положения, т.е. можно сказать, что это как бы «логическое будущее».

|

|

|

Основная причина неудач планирования состоит в рассмотрении системы изолированно от ее окружения. Согласно общепринятому взгляду на планирование, окружение рассматривается как метасистема, т.е. система более высокого уровня, содержащая остальные системы как подсистемы. Удаление окружения из рассмотрения может сделать несостоятельным формирование плана в целом, приводя к субоптимизации и локальному неустойчивому равновесию, которые никогда не решат задачу полностью. Одна из основных предпосылок общей теории систем — утверждение методологической несостоятельности и внутренней некорректности решений, не учитывающих все системы, присутствующие в рассматриваемой ситуации. Такие решения возможны лишь для частных задач.

Страховой компании, для того чтобы выжить, необходимо адаптироваться, а это предполагает движение в определенном направлении. Существует свобода в выборе пути развития, но эта свобода ограничена рамками совместимости с динамической структурой рынка.(9,с.73)

Всю совокупность факторов, которые оказывают влияние на планирование, можно разделить на два множества:

1. Внешние факторы. Страховые услуги реализуются на рынке, который отражает политические и экономические процессы. Эти факторы менеджмент страховой компании контролировать не в состоянии. Тот, кто отвечает за планирование, должен уметь оценивать информацию, касающуюся прогнозов экономических перспектив в целом по стране. Оценка экономических перспектив позволяет ответить на вопросы, которые существенно влияют на перспективы деятельности страховой компании. К числу таких вопросов относятся, например, вопрос о том, входит ли экономика в период роста или стагнации, и оперируют ли страховые рынки в период циклической устойчивости или слабости. Аналогичным же образом и оценка политических перспектив может повлиять на операции компании. Законодательство по страховому делу оказывает влияние на все, начиная с уровня страховых премий, до уровня налогов. Государственное регулирование влияет на спрос разных страховых продуктов по-разному. Анализ внешних факторов — неотъемлемая часть разработки бизнес-планов страховой компании.

|

|

|

2. Внутренние факторы.При разработке бизнес-плана нужно также учитывать переменные, которые находятся под контролем менеджмента страховой компании. Они являются внутренними для страховой компании и находят отражение в следующих первостепенных пунктах:

1) Страховые продукты и услуги, предлагаемые компанией.После тщательного анализа внешних факторов менеджмент страховой компании может решить, какие виды страховых полисов и другие страховые продукты компания предоставляет на рынок. Если фирма дополнит перечень своих услуг новыми видами страхования, то каков будет наиболее вероятный уровень страховых премий? Если она несколько изменит сферу страховой деятельности, возрастут или уменьшатся страховые взносы? Эти и подобные вопросы рассматриваются в этой части плана.

2) Административные расходы.Компания имеет определенные возможности для корректировки структуры административных расходов. Покупка новой компьютерной системы может увеличить фиксированные расходы при уменьшении переменных расходов. Покупать ли оборудование? Усовершенствование процесса обработки претензий может помочь в уменьшении расходов на персонал и на другие издержки. Компания может исследовать наиболее высоко затратные статьи своего бюджета для определения того, что можно оптимизировать.

3) Инвестиционные активы. Страховая компания определяет инвестиционную стратегию для выгодного размещения своих активов в финансовые ценные бумаги, недвижимость и др. При выборе активов следует учитывать взаимозависимость риска и дохода. Часть вложенных активов может быть вовлечена в низкодоходные и одновременно малорискованные инвестиции. Другая часть может приносить больший доход при высоком уровне риска.

Проблема диагностирования заключается в поиске наиболее эффективного способа выявления причин нарушений и отклонений в работе страховой компании. Концептуальную схему диагностики можно отобразить с помощью следующих компонент:

|

|

|

а) таксономии и классификации — задач решаемых на этапах проектирования страховой компании и планирования ее работы;

б) цикла оперативного управления системой — контроля и связанного с ним вопросов, касающихся обнаружения отклонений от плановых параметров, их оценивания; исправления и прогнозирования последствий. Процесс контроля представляет собой измерение фактически достигнутых результатов и оценку существенности отклонений фактических результатов от нормативных (плановых). Измерение фактически достигнутых результатов является основным звеном процесса контроля. На этом этапе устанавливаются масштабы допустимых отклонений, которые определяются под воздействием характеристик контрольных стандартов, масштабов деятельности страховой компании и принятой ею стратегии. Оптимизация системы управления заключается, прежде всего, в оптимизации периодичности и точности контрольных измерений, поскольку процесс контрольных оценок достаточно дорогой и трудоемкий. Фактические данные, полученные в результате измерений, сопоставляются с установленными стандартами с учетом допустимых отклонений от них.(10,с.192)

Заключительный этап процесса контроля состоит в оценке существенности отклонений фактических результатов от нормативных (плановых). Тут возможны следующие варианты:

- если отклонения от контрольных стандартов не выходят за рамки допустимых, то система управления может не предпринимать никаких действий;

- если отклонения вышли за эти рамки, то системой управления принимаются меры по доведению фактических результатов до уровня стандартов или же производится корректировка самих стандартов. Разрабатывая мероприятия по корректированию деятельности страховой компании, следует учитывать комплексность стоящих проблем и возможные последствия принимаемых решений.

Повышение эффективности системы контроля базируется на соблюдении основных требований к ней. Среди таких требований выделяют: стратегический характер контроля; результативность контроля; своевременность контроля; экономичность и простота контроля.

Стратегический характер контроля предполагает его направленность только лишь на стратегические аспекты деятельности страховой компании. Данное требование связано с тем, что система контроля не должна «размениваться» на анализ мелких и незначительных мероприятий, поскольку это ведет лишь к распылению сил и средств, а не к повышению ее эффективности.

Результативность контроля означает, что его нельзя рассматривать как самоцель, он должен проводиться не для того, чтобы просто собрать и проанализировать информацию, а для оказания реальной помощи руководителям всех звеньев.

Эффективность контроля характеризуется его своевременностью. Своевременный контроль позволяет вовремя предпринимать регулирующие действия, до того, как нарастающие негативные тенденции перерастут в кризисные последствия. С вопросами своевременности контроля тесно связано установление периодичности проведения контролирующих мероприятий. Периодичность определяется действием многих факторов, среди которых можно выделить: характер самого контролируемого мероприятия, временные рамки стандартов системы контроля, предполагаемая скорость изменений, затраты на проведение контрольных измерений и т. д.(10,с.302)

Экономичность - одно из важнейших требований, предъявляемых к системе контроля. Контроль должен приносить существенную пользу страховой компании, иначе его проведение было бы бессмысленным. Экономичность контроля достигается в значительной степени за счет его простоты. Чем проще и доступнее методы, используемые системой контроля, тем выше ее эффективность.

Понятие диагноза можно истолковать как динамическую процедуру, которая связана с исследованием процессов, протекающих в страховой компании. Основное внимание сосредоточивается на изучении факторов, под воздействием которых страховая компания переходит из одного состояния в другое.

С помощью диагностической процедуры, позволяющей классифицировать результаты наблюдений, и системного подхода, последовательно используемых на стадиях обнаружения, оценки и исправления недостатков в организации и системе управления страховой компанией, может быть разработан эффективный метод управления страховой компанией.

Регулирование в социально-технических системах состоит в поддержании ответной реакции системы в заранее установленных границах. Однако процесс задания таких границ довольно сложен и является результатом определенной эволюции наших представлений об исследуемой системе. При описании данного процесса полезно делать различие между тем, что называют «текущим управлением» (в отличие от «стратегического управления») и тем, что обозначают как «исполнительные решения» (в отличие от «решений по формированию стратегии поведения»). Текущее управление и исполнительные решения используются в рамках заранее установленных стратегий поведения.(12,с.44)

Руководящий работник страховой компании стремится к тому, чтобы страховая компания функционировала в соответствии с определенными экономическими и финансовыми стандартами, поддерживаемыми акционерами и советом директоров. Они, как задатчики цели, уже утвердили сформированные проектировщиком определенные нормы, линии поведения, правила, которые и определяют эталоны для сравнения с ними реальных результатов. Текущие исполнительские решения касаются текущих результатов. Данные решения следует всегда четко отличать от решений, направленных на модификацию стандартов, которых придерживается планировщик (и должен придерживаться совет директоров страховой компании). Модификация эталонов является результатом решений по формированию стратегии поведения или результатом стратегического управления. Для каждой системы существует оптимальное дозирование управляющих воздействий.Именно с помощью такого дозирования система удерживается в области устойчивости. Недостаточное либо чрезмерное управление может вывести систему из этой области в нестабильное состояние. В случае недостаточного управления система находится в области положительной обратной связи, ведущей к полному разрушению системы. Введение же в систему чрезмерных управляющих воздействий подавляет инициативу.

Таким образом, управление может быть также определено как регулирующая деятельность, направленная на удержание страховой компании в области устойчивого равновесия. Нет ничего объективно противоречащего сознательным действиям по планированию и управлению как средству удержания системы в устойчивом состоянии и как средству ликвидации в ней колебаний. В открытых системах, таких, как сложные социальные организации, движение к желаемому конечному состоянию зависит от «саморегулирования», обусловленного природой составных частей системы, в значительно меньшей степени оно определяется начальными условиями или другими внешними ограничениями. Саморегулирование означает автономию для сотрудников страховой компании при принятии ими решений. Стремления сотрудников могут находиться в противоречии с любыми попытками изменить или повлиять на их системы понимания в целях достижения согласованности систем понимания. Однако если сотрудники не предпримут согласованных действий к достижению поставленных целей, то жертвами нежелательных изменений состояния страховой компании под воздействием внешней среды окажутся именно они [14, c.288].

Глава 2. Оценка эффективности деятельности

Сибайского филиала ООО «Росгосстрах-Аккорд»

2.1. Характеристика Сибайского филиала ООО «Росгосстрах-Аккорд»

ООО «Росгосстрах» - крупнейшая в России страховая компания, оказывающая ключевое влияние на развитие страховой отрасли в стране. ООО «Росгосстрах», образованное в феврале 1992 года, является правопреемником Госстраха РСФСР, созданного в 1921 году.

Система Росгосстраха включает в себя Центральный офис, 79 дочерних страховых компаний, 76 территориальных управлений и 2221 филиал и агентства. Совокупный уставный капитал системы Росгосстраха 01.01.2007 год составляет 810,8 млн. рублей (в том числе, уставный капитал ООО «Росгосстрах» - 162,27 млн.рублей). ООО «Росгосстрах» имеет лицензию на 76 видов страхования. Общая численность занятых в системе «Росгосстрах» составляет свыше 50 тыс. сотрудников, в том числе более 35 тыс. страховых агентов.

Компания «Росгосстрах-Аккорд» образовалась в результате объединения страховой группы «Аккорд» и общества «Росгосстрах-Башкортостан» в конце 2002 года.

В рейтинге крупнейших страховых компаний Уральского региона за 2002 год «Росгосстрах-Аккорд» занимает 4 место по добровольным видам страхования, 1 место по страхованию имущества физических лиц и 1 место по страхованию автогражданской ответственности и страхованию жизни.

Сборы компании «Росгосстрах-Аккорд» в 2002 году составили 962 млн. рублей. Компания имеет лицензии на проведение более 80 видов страхования.

Клиентами компании являются крупнейшие предприятия и организации республики Башкортостан – ООО «Башкирэнерго», Сибайский филиал ООО «УГОК», ООО «Ярмарка», ООО «ЗЖБИиСМ», ГУП РБ «Водоканал», ГУП РБ «Теплосеть», администрация, редакция газеты «Сибайский рабочий», типография и другие.

Основной целью создания и деятельности ООО "Росгосстрах-Аккорд" является развитие страхования для обеспечения защиты имущественных интересов юридических лиц, предприятий и организаций различных форм собственности, граждан РФ, иностранных юридических лиц и граждан на договорной основе, как на территории РФ, так и за границей в различных сферах их деятельности посредством аккумулирования страховых платежей и выплат сумм по страховым обязательствам, а также получение прибыли на основе добровольного соглашения юридических и физических лиц, объединяющих свои средства путем выпуска акций.

Для достижения этой цели ООО «Росгосстрах-Аккорд» осуществляет следующие виды деятельности:

- Все виды личного и имущественного страхования;

- Проведение всех видов перестрахования и сострахования;

- Развитие различных видов деятельности, предотвращающих наступление страховых случаев и их последствий;

- Инвестиционная деятельность в интересах развития системы страхования, расширения технических, а также региональных возможностей деятельности ООО «Росгосстрах-Аккорд», создания новых направлений деятельности для осуществления его уставных функций ООО «Росгосстрах-Аккорд», повышения эффективности и стабильности договорных отношений, экономических, производственных и коммерческих связей с партнерами, а также в целях развития инфраструктуры.

Сибайский филиал ООО «Росгосстрах-Аккорд» является составной частью ООО «Росгосстрах-Аккорд». Филиал не обладает правами юридического лица.

Источниками формирования средств филиала являются:

1. средства ООО «Росгосстрах-Аккорд», выделяемые на развитие страхования и иных видов деятельности по смете, утверждаемой Правлением ООО «Росгосстрах»;

2. поступления, полученные от страховой деятельности, реализации продукции, работ, услуг, а также от других видов производственно-хозяйственной и иной деятельности, в части относимой на доходы филиала, определяемой решением Правления;

3. иные источники, не запрещенные действующим законодательством и ООО «Росгосстрах».

Филиал обладает имущественными правами:

- иметь в своём распоряжении имущество, созданное или приобретённое за счет собственных или заёмных средств;

- приобретать или арендовать движимое или недвижимое имущество;

- заключать соглашения с третьей стороной по использованию имущества в рамках своей деятельности, самостоятельно согласовывая свои цели;

- Оказывать на коммерческой основе услуги российским и иностранным юридическим лицам.

Сибайский филиал находится в непосредственном подчинении ООО «Росгосстрах-Аккорд», расположен по адресу г. Сибай, ул. Маяковского, 27. Сибайский филиал «Росгосстрах-Аккорд» - это динамично развивающаяся организация, обладающая собственной корпоративной и профессиональной культурой.

ООО «Росгосстрах-Аккорд» ведет отчеты по выплатам, отчеты по премиям, имеет свой фирменный бланк, печать с полным наименованием, необходимые штампы, гимн.

Сибайский филиал «Росгосстрах-Аккорд» предлагает своим клиентам широкий спектр продуктов и программ по различным видам страхования, из них:

- страхование жизни;

- автомототранспортное страхование;

- обязательное страхование автогражданской ответственности (ОС АГО);

- имущественное страхование граждан (страхование строения, квартир, домашнего имущества); имущественное страхование юридических лиц;

- огневое страхование;

- транспортное страхование (транспортное страхование грузов);

- сельскохозяйственное страхование;

- страхование ответственности (гражданская и профессиональная): страхование ответственности организаций, эксплуатирующих опасные производственные объекты, страхование ответственности эксплуатирующих организаций – объектов использования атомной энергии;

- страхование от несчастных случаев и болезней;

- обязательное личное страхование;

- обязательное страхование пассажиров;

- медицинское страхование.

Рассмотрим подробнее страхование ответственности за причинение вреда при эксплуатации опасных производственных объектов ООО «Росгосстрах-Аккорд».

Технологический процесс состоит из следующих этапов:

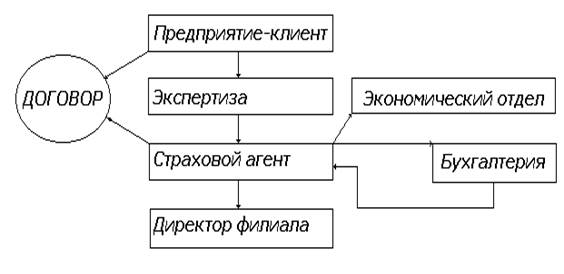

1. Заключение договора.

- Предприятие, имеющее опасные производственные объекты, подаёт заявление в ООО «Росгосстрах- Аккорд»;

- ООО «Росгосстрах-Аккорд» организует экспертную оценку предприятия и находящихся в эксплуатации опасных производственных объектов. Результаты экспертизы в письменном виде предоставляются в ООО «Росгосстрах-Аккорд»;

- Собранная информация анализируется и разрабатывается индивидуальная программа страхования данного предприятия. Страховой агент заключает договор с предприятием, который вступает в силу после визирования директором филиала;

- Договор отправляется в экономический отдел для фиксирования его в базе данных;

- Договор передается в бухгалтерию, где происходит начисление заработной платы страховому аганту;

- Бухгалтерия производит выплату зарплаты агенту.

Технология заключения договора страхования показана на рис.2:

Рис.2. Технология заключения договора страхования ответственности

за причинение вреда при эксплуатации опасных производственных объектов

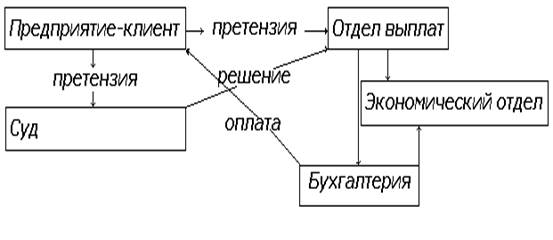

1. Выплата по договору:

- При наступлении страхового события предприятие-клиент направляет претензию в суд и в отдел выплат филиала ООО «Росгосстрах-Аккорд». Суд принимает решение и направляет его в отдел выплат ООО «Росгосстрах-Аккорд»;

- Отдел выплат передает решение о выплате в бухгалтерию и информацию о наступлении страхового события в экономический отдел;

- Бухгалтерия направляет информацию о выплате в экономический отдел;

- Экономический отдел собирает информацию и она фиксируется в базе данных;

- Бухгалтерия производит выплату предприятию.

Технология выплаты по договору страхования ответственности за причинение вреда при эксплуатации опасных производственных объектов показана на рис. 3:

Рис.3. Технология выплаты по договору страхования ответственности

за причинение вреда при эксплуатации опасных производственных объектов

В настоящее время компания «Росгосстрах-Аккорд» большое внимание уделяет проблеме повышения страховой культуры населения и привлечения внимания потребителей к страхованию. Компания самостоятельно инициирует и реализует проекты, которые способствуют решению данной проблемы.

Сибайский филиал ООО «Росгосстрах-Аккорд» осуществляет операции по прямому страхованию: получение страховых взносов (премий) и выплату страхового возмещения.

В процессе осуществления страховой деятельности ООО «Росгосстрах-Аккорд» производит затраты на ведение страховых операций.

Расходы на ведение дела включаются:

- расходы, обусловленные технологией и организацией страхового дела: материальные затраты, затраты на изготовление страховых свидетельств, расходы на оплату труда штатных сотрудников и т.п.;

- расходы, связанные с обслуживанием страхового процесса: материально-техническое обеспечение страховой деятельности, обеспечение санитарно-гигиенических требований и т.п.;

- расходы, связанные с управлением: затраты на материально-техническое и транспортное обслуживание деятельности аппарата управления; расходы по командировкам; оплата услуг банков по выдаче зарплаты; представительские расходы и т.п.;

- расходы на аренду основных средств;

- отчисления на социальное страхование; отчисления в пенсионный фонд; отчисления в фонд занятости;

- износ основных средств, амортизация нематериальных активов, малоценных и быстроизнашивающихся предметов;

- налоги, сборы, отчисления.

В доходы от ведения дела включаются:

- Страховые взносы по прямому страхованию;

- Комиссионные вознаграждения, сборы полученные;

- Прочие доходы от страховых операций.

Сибайский филиал «Росгосстрах-Аккорд» - одна из самых быстро растущих и прибыльных компаний, по темпам роста и динамике развития филиал занимает 1 место среди страховщиков г. Сибая. Среди страховых компаний г. Сибая филиал имеет самую широкую клиентскую базу.

В 2003 году количество заключенных договоров составляло 11391, а к концу 2007 года количество заключенных договоров составило 14202 (прирост составил 24,6%). Динамика количества заключенных договоров за период от 2003 по 2007г показана на рис. 4:

Рис.4. Динамика количества заключенных договоров за период от 2005 по 2007 г

Страховая полученная премия увеличилась с 8549959 р. до 15756536 рублей, что составляет 84,2% прироста, в том числе по ДВ (добровольное страхование) на 107% (на 1840938 руб) и ОС АГО (обязательное страхование автогражданской ответственности) на 78,7% (на 5365639 руб). Показатели объема выплат Сибайским филиалом ООО «Росгосстрах-Аккорд» показаны в табл.1.

Таблица 1

Уровень страховых выплат за 2007 г.

| Виды | Страховые | В % к | Страховые | В % к | ||

| страхования | премии (взносы) | общей сумме | 2003 году | выплаты | общей сумме | 2003 году |

| Всего | 184,2 | 668,2 | ||||

| 1. По добровольным видам страхования | 22,5 | 20,4 | 215,4 | |||

| в том числе: | ||||||

| - по страхованию жизни | 45074,77 | 0,2 | - | - | - | - |

| - по страхованию иному, чем страхование жизни | 14154,66 | 0,08 | 20,4 | 215,4 | ||

| в том числе: | ||||||

| - по страхованию от несчаст-ных случаев и болезней и добровольному медицинскому | 6,8 | 11,5 | 174,6 | |||

| - по страхованию имущества | 1172717,3 | 7,4 | 178,2 | 71797,33 | 1.2 | |

| -Автомототранс-портное страх. | 1205170,7 | 7,6 | 168,2 | 429296,78 | 7,4 | 9,3 |

| - ответственности | 0,1 | 155,9 | - | - | - | |

| 2. По обязательному страхованию | 55,32 | 178,7 | 59,5 | 45,4 | ||

| В том числе: -по ОСАГО | 55,31 | 178,7 | 59,5 | 45,4 |

Доля ОС АГО в портфеле филиала составляет 59% (увеличилась на 23,2%), значительная доля приходится на имущественное страхование граждан - 13,8% (уменьшилась на 7%). Структура взносов по добровольным видам страхования показана на рис. 5:

Рис.5. Структура взносов по добровольным видам страхования

Рис.5. Структура взносов по добровольным видам страхования

за период от 2005 по 2007 год

Расходная часть увеличилась в 6,5 раз и составила 5792760 рублей, из них в 2005 году за ОС АГО выплатили 36% из всех выплат, а в 2007 году – выплаты по ОС АГО составили 79% за счет увеличения крличества заключенных договоров по ОС АГО.

Общие выплаты Сибайского филиала в 2007г составили 5792760 руб., что превышает аналогичный показатель предыдущего года на 22,4%. По добровольному страхованию выплачено 1184471 руб. возмещения (27,2% от общей суммы выплат). При этом выплаты по страхованию от несчастных случаев и болезней и по ДМС равнялись 668708руб. (42,3%), по страхованию имущества – 71797,3 руб. (4,5%), по сельскохозяйственному страхованию - 14666 руб. (0.9%).

Резкий рост объема страховой премии и страховых выплат, безусловно, является главным итогом развития Сибайского филиала ООО «Росгосстрах-Аккорд», они значительно опережают динамику основных макроэкономических показателей. Динамика страховых взносов и выплат показана на рис.6:

Рис.6. Динамика страховых взносов и выплат за период от 2005 по 2007 год

Основными факторами, лежащими в основе роста объема страховой премии, являются:

- оживление экономики, опережающий рост импортозамещающих производств;

- увеличение объема оборотных средств предприятий, а соответственно и платежеспособного спроса на страховые услуги со стороны хозяйствующих субъектов;

- номинирование значительного числа рисков в валютном эквиваленте с соответствующим ростом страховых сумм и страховых взносов;

- расширение практики зарплатного страхования и использования других псевдостраховых схем оптимизации налогообложения.

В общем, филиал рентабельный, оправдывает расходы, прибыльный.

Для нормального функционирования Сибайского филиала проводится анализ его деятельности – в зависимости от постоянно меняющейся коньюктуры рынка. Это позволяет сделать филиал устойчивым – прибыльным и конкурентоспособным, а также обеспечить его дальнейшее развитие.

Проведение систематических анализов деятельности филиала позволяет:

- быстро, качественно и персонально оценивать результаты деятельности филиала;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль;

- определить расходы и тенденцию их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения различных проблем и получение достаточной прибыли.

Новой команде менеджеров, пришедшей в компанию в 2003 году, удалось успешно и в короткие сроки завершить масштабную структурную реорганизацию страховой компании. Значительно укрепилась техническая база, филиал осуществил многотысячные инвестиции в развитие инфраструктуры, включая оборудование офисов, ребрендинг, новую имиджевую и продуктовую комуникационные кампани, внедрение информационных технологий, а также дополнительный набор и обучение сотрудников и агентов.

Уровень компьютеризации в филиале повышен за 2 последние года в 3 раза. Разработаны единые IT- стандарты, создана центральная база договоров по рисковым видам страхования, установлен единый стандарт операционного учета по системе.

ООО «Росгосстрах-Аккорд» - социально значимая компания. Филиал совместно со Сбербанком России является уполномоченным агентом правительства РФ по программе компенсационных выплат отдельным категориям граждан РФ по их «дореформенным» вкладам и договорам накопительного страхования. Обслуживание программы, компенсацонных выплат, имеющей ярко выраженную социальную направленность, осуществляется через пункты выплат, организованные «Росгосстрах-Аккордом». Социально значимым проектом для «Росгосстрах-Аккорда» является выполнение государственного контракта с МВД РФ на обязательное страхование жизни и здоровья военнослужащих внутренних войск МВД России, граждан, призванных на военные сборы во внутренние войска МВД России, а также сотрудников органов внутренних дел РБ.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1128; Нарушение авторских прав?; Мы поможем в написании вашей работы!