КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

К у р с о в а р о б о т а

з дисципліни “Фінансовий аналіз”

на тему: “Аналіз фінансового стану підприємства”

Оцінка

| Складова | Бали | Підпис | Виконав: курсант |

| Виконання графіку (max 20 балів) | Групи ЕФ11-1 | ||

| Якість розрахунків, висновків (max 40 балів) | ПІБ Баранівська Марія | ||

| Якість захисту (max 40 балів) | Керівник: каф. Фінанси та кредит | ||

| Всього (max 100 балів) | Наук. ступінь, посада, ПІБ | ||

| Оцінка | Старший викладач: Дубицький Д.П. |

м. Дніпропетровськ

Зміст

| Вступ | ||

| РОЗДІЛ 1. тЕОРЕТИЧНЕ ПИТАННЯ | ||

| Розділ 2. Оцінка фінансового стану підприємства | ||

| 2.1. | Вертикальний та горизонтальний аналіз форми 1 “Баланс” | |

| 2.2. | Коефіцієнтний аналіз фінансового стану підприємства | |

| 2.2.1. Фінансовый аналіз за методом “DU PONT” | ||

| 2.2.2. Аналіз рентабельності продукції | ||

| 2.2.3. Аналіз інтенсивності використання активів підприємства | ||

| 2.2.4. Аналіз пасивів підприємства | ||

| 2.2.5. Аналіз платоспроможності підприємства | ||

| Розділ 3. АНАЛІЗ РІВНЯ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА | ||

| 3.1. | CVP-аналіз. Визначення запасу безпеки | |

| 3.1.1. Класична точка беззбитковості | ||

| 3.1.2. Мінімальні точка беззбитковості | ||

| 3.1.3. Фінансова точка беззбитковості | ||

| 3.2. | Розрахунок ступеня операційного важеля | |

| ВИСНОВКИ | ||

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ | ||

| ДОДАТКИ |

Вступ

Фінансова діяльність підприємств включає сукупність операцій з надходження і витрачання засобів виробництва, у вартісній оцінці їх використання в процесі виготовлення і реалізації продукції.

Аналіз фінансового стану підприємств здійснюється з метою поліпшення організації фінансів і підвищення ефективності їх використання.

Зміст такого аналізу полягає у вивченні розміщення і використання засобів виробництва, платоспроможності підприємства, забезпеченості власними оборотними коштами, стану виробничих запасів, власних і позикових джерел їх формування

Фінансовий стан підприємства залежить від виробничих або комерційних результатів діяльності, ефективності організації і використання фінансових ресурсів. Чим вище показники виробництва і реалізації продукції, нижче собівартість, тим вище рентабельність і прибуток, тим краще фінансовий стан підприємства. Разом з тим надійний фінансовий стан, своєчасне правильне регулювання фінансів в процесі господарської діяльності дозволяє своєчасно і повно виконувати всі господарські операції, зобов’язання з оплати праці, здійснювати капітальні вкладення та ін.

Мата нашої роботи полягає в оцінці фінансового стану обраного нами підприємства.

Для досягнення даної мети були виконані наступні завдання:

- проведено коефіцієнтний аналіз фінансового стану підприємства;

- фінансове розкладання по методу Дюпон, аналіз рентабельності продукції, аналіз активів підприємства, аналіз пасивів підприємства, аналіз платоспроможності підприємства;

- зроблено горизонтальний та вертикальний аналіз для з’ясування характеру змін окремих статей балансу;

- здійснено аналіз фінансової безпеки підприємства через розрахунок точки беззбитковості та ступеня операційного важеля;

- проведено аналіз якості управління через оцінку структури грошових потоків підприємства.

Робота складається з вступу,основної частини, висновку, літератури та додатків.

При написанні роботи використовувались наступні методи:

- порівняльний;

- логічний;

- метод аналізу;

Інформаційною базою для написання роботи були підручники, наукові праці економісті, а також фінансова звітність по нашому підприємству:

1. «Баланс» (форма №1);

2. «Звіт про фінансові результати» (форма №2);

3. «Звіт про рух грошових коштів» (форма №3).

Завдання курсової роботи – провести аналіз даних фінансової звітності підприємства, надати оцінку його фінансового стану, використовуючи підходи, прийняті у світовій і вітчизняній практиці, та сформулювати пропозиції щодо покращання фінансового стану досліджуваного підприємства.

РОЗДІЛ 1.ТЕОРЕТИЧНЕ ПИТАННЯ. Місце фінансового аналізу в системі управління підприємством

1.1. Необхідність і сутність фінансового аналізу.

Фінанси є індикатором конкурентоспроможності господарюючого суб’єкта на ринку. Тому стійкий фінансовий стан підприємства є запорукою його життєдіяльності в умовах ринкової економіки.

Економіка України розвивається за законами ринку, що регулюють економічні відносини між виробниками і споживачами продукції. Кожний з них має свої економічні інтереси, які можуть не збігатися. Ринок є своєрідним інструментом узгодження інтересів виробництва і споживання і вищою стадією розвитку товарно-грошових відносин. Функціонування ринку веде до становлення ринкової економіки.

Її ефективність базується на таких принципах:

— рівність виробників і споживачів продукції перед зовнішніми факторами;

— рівність цін на підставі збалансованості попиту і пропозиції;

— економічне регулювання самостійних дій суб’єктів ринкових відносин;

— використання законодавчої бази для економічного регулювання;

— наявність конкуренції як умови економічного процесу і економічного регулювання.

Ефективна фінансово-господарська діяльність підприємства повинна базуватися на системі найважливіших фінансово-економічних показників. Від їх правильного вибору залежить прийняття управлінських рішень, що стосуються складу, структури і вартості активів, капіталу підприємства, величини власного капіталу, довгострокових і короткострокових позикових коштів, обсягу виручки і прибутку від реалізації і способів їх досягнення.

У ринкових умовах запорукою виживання і основою стабільного стану підприємства слугує його фінансова стійкість. Вона відображає стан фінансових ресурсів підприємства, при якому є можливість вільно маневрувати коштами, ефективно їх використовувати, забезпечуючи безперебійний процес виробництва і реалізації продукції, враховуючи витрати на його розширення і оновлення.

Фінансовий стан являє собою найважливішу характеристику економічної діяльності підприємства в зовнішньому середовищі. Воно визначає конкурентоспроможність підприємства, його потенціал в діловій співпраці, оцінює, якою мірою гарантовані економічні інтереси самого підприємства і його партнерів щодо фінансових та інших відносин.

Фінансовий аналіз є методикою оцінки поточного і перспективного фінансового стану підприємства на підставі вивчення залежності і динаміки показників фінансової інформації. Він покликаний виявити сильні і слабкі сторони фінансово-господарської діяльності підприємства. Аналіз фінансового стану — це глибоке, науково обґрунтоване дослідження фінансових ресурсів в єдиному виробничому процесі.

Для проведення фінансового аналізу необхідно:

- володіти його інструментарієм;

- мати відповідне інформаційне забезпечення;

- мати в своєму розпорядженні кваліфікований штат аналітиків.

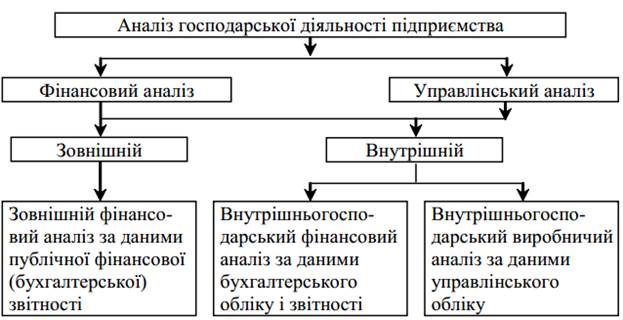

Рух трудових і матеріальних ресурсів на підприємстві супроводжується утворенням і витрачанням коштів. Це свідчить про те, що фінансовий стан господарюючого суб’єкта відображає різні сторони його діяльності. Поділ бухгалтерського обліку на фінансовий і управлінський обумовлює відповідний поділ аналізу господарської діяльності (рис. 1.1).

Рис 1.1. Види аналізу господарської діяльності підприємств

Зовнішній фінансовий аналіз здійснюється з урахуванням таких параметрів:

- вивчення цін на продукцію, товари і послуги;

- вивчення ставок оподаткування і процентних ставок за банківськими кредитами і депозитами, курсу емісії цінних паперів;

- вивчення діяльності конкурентів на товарному і фінансовому ринках.

Завдання зовнішнього фінансового аналізу визначаються інтересами користувачів аналітичним матеріалом.

До основних завдань належать:

- оцінка фінансових результатів;

- оцінка фінансового стану;

- оцінка ділової активності;

- фінансове прогнозування.

Внутрішній фінансовий аналіз досліджує причини фінансового стану, що склався, ефективності використання основних і оборотних коштів, взаємозв’язок показників обсягу, вартості і прибутку. Як джерела інформації для цих цілей додатково використовують дані фінансового обліку (нормативну і планову інформацію).

До внутрішніх користувачів відносять керівників підприємства всіх рівнів: бухгалтерії, фінансового, економічного відділів та інших служб, багатьох співробітників.

1.2 Методи і прийомі фінансового аналізу.

Способи і прийоми аналізу фінансової діяльності підприємства можна умовно поділити на традиційні і математичні. До основних традиційних способів і прийомів відносять використання абсолютних, відносних і середніх величин; застосування порівняння, групування, індексного методу, методу ланцюгових підстановок, балансового методу.

Аналіз тих або інших показників економічної діяльності підприємства, явищ, процесів, ситуацій починається з використання абсолютних величин (обсяг виробництва за вартістю або в натуральному вимірі, сума виробничих витрат, валового доходу,прибутку).

Прийом порівняння полягає в зіставленні фінансових показників звітного періоду з їх плановими значеннями і з показниками попереднього періоду. Для забезпечення правильності висновків аналізу необхідно встановити зіставність порівнюваних показників.

Прийом зведення і групування полягає в об’єднанні інформаційних матеріалів в аналітичні таблиці, що дає можливість зробити необхідні зіставлення і висновки, взаємозалежності і взаємодії між явищами, що вивчаються, об’єктами, показниками. З їх допомогою можна визначити вплив найбільш істотних факторів і виявити ті або інші закономірності і тенденції в розвитку фінансових процесів.

Індексний метод ґрунтується на відносних показниках, що відображають відношення рівня даного явища до рівня його у минулому або до рівня аналогічного явища, прийнятого за базу. Індексним методом є вплив різних чинників на сукупний показник, що вивчається. При цьому використовуються такі форми індексів: агрегатна, арифметична, гармонійна тощо.

Прийом ланцюгових підстановок використовується для визначення впливу окремих факторів на відповідний сукупний фінансовий показник. Суть прийому ланцюгових підстановок полягає в послідовній заміні планової величини одного з доданків алгебри або одного із співмножників фактичною його величиною; решта всіх показників при цьому залишається незмінними. Така заміна дозволяє встановити ступінь впливу кожного фактора на сукупний фінансовий показник.У практиці фінансового аналізу вироблено основну методику аналізу фінансових звітів.

Виділяють такі основні методи:

- горизонтальний (часовий) аналіз;

- порівняння кожної позиції звітності з попереднім періодом;

- вертикальний аналіз — визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат в цілому;

- трендовий аналіз — порівняння кожної позиції звітності з рядом попередніх періодів і визначенням тренду;

- порівняльний аналіз — аналіз впливу окремих факторів на

- результативний показник за допомогою детермінованих або стохастичних прийомів дослідження.

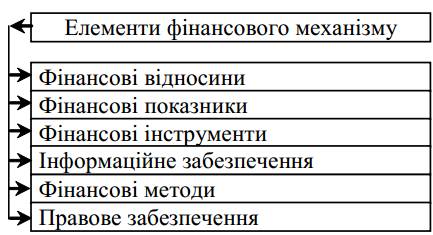

1.3 Суть фінансового механізму підприємства.

Управління фінансами підприємства здійснюється за допомогою фінансового механізму, який включає дві підсистеми: керуючу і керовану. Керуюча підсистема (суб’єкт управління) включає фінансову службу підприємства і її підрозділи. Керована підсистема (об’єкт управління) складається з фінансових відносин, джерел фінансових ресурсів, фінансових ресурсів і грошового обігу.

Суб’єктом управління є фінансова служба і її відділи, а також фінансові менеджери. Грошовий обіг підприємства як безперервний потік грошових виплат і надходжень, що проходять через розрахунковий і інші рахунки підприємства, є основним об’єктом управління у фінансовому менеджменті. Управляти грошовим обігом — це означає передбачати його можливі стани в найближчій і віддаленій перспективі, вміти визначати обсяг і інтенсивність надходжень і витрачання коштів.

Фінансовий механізм підприємства є системою управління його фінансовими відносинами через фінансові інструменти за допомогою фінансових методів. На рис. 1.2 наведено структуру фінансового механізму підприємства.

На рівні підприємства фінансові відносини охоплюють:

- відносини з іншими підприємствами і організаціями щодо постачання сировини, матеріалів, комплектуючих виробів, реалізації продукції (послуг);

- відносини з банківською системою щодо розрахунків за банківські послуги, при отриманні і погашенні кредитів, купівлі і продажу валюти та інших операціях;

- відносини із страховими компаніями і організаціями щодо страхування комерційних і фінансових ризиків;

- відносини з товарними, сировинними і фондовими біржами щодо операцій з виробничими і фінансовими активами;

- відносини з інвестиційними інститутами щодо розміщення інвестицій;

- відносини з філіями і дочірніми підприємствами;

- відносини з персоналом підприємства;

- відносини з акціонерами підприємства;

Рис 1.2.Структура фінансового механізму підприємства

Загальним для фінансових відносин є те, що вони виникають як результат певних господарських операцій, ініційованих самим підприємством. Тому стан фінансів підприємства визначається перш за все станом його виробничо-господарської діяльності. Проте справедливо і зворотне твердження, що правильна і раціональна організація фінансів підприємства є визначальним, головним фактором його успішної виробничо-господарської діяльності. Керуюча система робить вплив на господарську діяльність підприємства через систему фінансових показників, які використовуються при фінансовому аналізі, плануванні і управлінні підприємством.

Фінансові показники підрозділяються на:

- показники оцінки майнового стану підприємства;

- показники ліквідності і платоспроможності підприємства;

- показники структури капіталу підприємства;

- показники стану оборотних коштів;

- показники рентабельності та ін.

Під фінансовим інструментом в найзагальнішому вигляді розуміється будь-який контракт, за яким відбувається одночасне збільшення фінансових активів одного підприємства і фінансових зобов’язань іншого.

До фінансових активів належать:

- грошові кошти;

- контрактне право отримати від іншого підприємства кошти або будь-який інший вид фінансового активу;

- контрактне право обміну фінансовими інструментами з іншим підприємством на вигідних умовах;

- акції інших підприємств.

До фінансових зобов’язань належать:

- контрактні зобов’язання виплатити кошти або надати якийсь інший вид фінансових активів іншому підприємству;

- контрактне зобов’язання обмінятися фінансовими інструментами з іншим підприємством на потенційно невигідних умовах (наприклад, вимушений продаж дебіторській заборгованості).

Таким чином, фінансові інструменти є документи, що мають грошову вартість (або підтверджують рух коштів), за допомогою яких здійснюються операції на фінансовому ринку. Виділяються первинні і вторинні (виробничі) фінансові інструменти. До первинних відносять: гроші, цінні папери, кредиторську і дебіторську заборгованість за поточними операціями та ін.

Процес безперервного цілеспрямованого підбору відповідних інформаційних показників, необхідних для здійснення ефективних управлінських рішень з усіх аспектів фінансової діяльності підприємства, являє собою інформаційне забезпечення.

Формування системи інформативних показників для конкретного виду діяльності пов’язано з організаційно-правовою формою, галузевими особливостями, обсягом, ступенем диверсифікації господарської діяльності і іншими умовами. Тому вся сукупність показників, що включаються в інформаційну базу фінансового механізму, групується за видами джерел інформації.

Виділяються такі групи показників:

- показники, що характеризують загальноекономічний розвиток країни;

- показники, що характеризують галузеву приналежність підприємства;

- показники, що характеризують кон’юнктуру фінансового ринку;

- показники, що формуються з внутрішніх джерел інформації підприємства за даними управлінського і фінансового обліку.

Фінансові методи включають методи фінансового управління, до яких відносять: фінансовий облік, аналіз, планування, прогнозування, фінансовий контроль, фінансове регулювання, систему розрахунків, кредитування, оподаткування, матеріальне стимулювання і відповідальність, страхування, заставні операції,трансфертні операції, лізинг, оренду, факторинг тощо. Елементами перелічених методів є спеціальні прийоми фінансового управління: кредити і позики, процентні ставки, дивіденди, котирування валютних курсів.

Правове забезпечення фінансового управління — це чинне законодавство, що регулює підприємницьку діяльність. Складність фінансової діяльності підприємства в умовах переходу до ринку полягає у необхідності державного регулювання, що здійснюється за такими напрямами:

- регулювання фінансових аспектів створення підприємств;

- податкове регулювання;

- регулювання порядку амортизації основних засобів і нематеріальних активів;

- регулювання грошового обігу і форм розрахунків між підприємствами і організаціями;

- регулювання валютних операцій, здійснюваних підприємствами;

Законодавство, що регулює фінансову діяльність підприємства, включає: закони, укази Президента, постанови уряду, накази і розпорядження міністерств і відомств, інструкції, методичні вказівки тощо.

РОЗДІЛ 2. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Вертикальний та горизонтальний аналіз форми 1 «Баланс»

У процесі вертикального, або структурного аналізу активів визначається питома вага активів за їх цільовим використанням, ступенем ліквідності, рівнем дохідності, а також склад та структура кожного виду активів: кредитного портфеля, портфеля цінних паперів, високоліквідних та інших активів.

Таблиця 2.1.

|

|

Дата добавления: 2015-05-26; Просмотров: 1197; Нарушение авторских прав?; Мы поможем в написании вашей работы!