КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розробник В.В. Хавренко 4 страница

|

|

|

|

де Вф - фактичний виробіток машини у фізичному вимірі;

Вн - нормативний виробіток машини за відповідний період.

На основі показників використання машин і механізмів за часом і потужністю розраховується й аналізується ряд підсумкових інтегральних показників, які розглядаються нижче.

Інтегральний показник завантаження (використання) будівельних машин і механізмів (Кін) дозволяє дати загальну оцінку рівня використання машин і механізмів як за часом, так і за продуктивністю (потужністю). Він визначається як добуток коефіцієнтів екстенсивного та інтенсивного завантаження.

10.3. Розрахунки експлуатаційної продуктивності основних будівельних машин і механізмів

Експлуатаційна продуктивність - це продуктивність (виробіток) машини, що практично може бути отримана при достатньому рівні організації виробництва робіт.

Залежно від характеру перерв у роботі машини та часу, на який розраховується експлуатаційна продуктивність, розрізняють годинну, середньогодинну, середньомісячну та річну експлуатаційну продуктивність.

Експлуатаційна годинна продуктивність (Пег) розраховується на одну годину корисного робочого часу, тобто без обліку внутрішніх перерв через організаційні - Іорг та метеорологічні - tмет умови.

Експлуатаційна середньогодинна продуктивність (Пе.середн) обчислюється на одну годину зміни з урахуванням перерв за цей час через організаційні та метеорологічні умови.

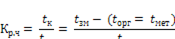

Для переходу від експлуатаційної годинної продуктивності – Пе.г до середньогодинної – Пе.середн застосовується коефіцієнт використання робочого часу Кр.ч, розмір якого визначається відношенням корисного внутрішньозмінного робочого часу - tк до загальної тривалості зміни - (tзм)за формулою

|

|

|

Перевірте себе!

Розв'яжіть задачу. Задача.

Протягом зміни екскаватор фактично працював 5 годин. За паспортними даними виробіток екскаватора складає 60 м3 ґрунту за годину, фактично ж у середньому за 5 годин роботи він склав 45 м3 грунту.

Визначте коефіцієнт інтенсивного завантаження екскаватора. Зробіть висновок.

Виконайте тестове завдання.

1. Час дійсної роботи будівельних машин, механізмів за даний період - це...

1) фактичний фонд робочого часу;

2) номінальний фонд часу роботи;

3) календарний фонд часу роботи;

4) плановий фонд часу роботи.

2. При визначенні показників екстенсивного завантаження будівельних машин і механізмів за вихідні дані приймається:

1) фонд часу їх роботи;

2) узагальнюючі показники;

3) випуск продукції на одиницю машин;

4) коефіцієнт використання потужностей.

3. Характеризує використання машин і механізмів за продуктивністю за одиницю часу:

1) коефіцієнт інтенсивного завантаження машин і механізмів;

2) коефіцієнт змінності роботи машин;

3) коефіцієнт внутрішньо змінного використання машин;

4) коефіцієнт технічної готовності парку машин.

4. Дозволяє дати загальну оцінку рівня використання машин і механізмів як за часом, так і за продуктивністю - це...

1) інтегральний показник завантаження будівельних машин і механізмів;

2) коефіцієнт використання машин за продуктивністю;

3) коефіцієнт інтенсивного завантаження машин і механізмів;

4) загальний коефіцієнт використання активної частини основних виробничих фондів.

5. Продуктивність машини, що практично може бути отримана при достатньому рівні організації виробництва робіт - це...

1) експлуатаційна продуктивність;

2) екстенсивна продуктивність;

3) інтенсивна продуктивність;

4) всі відповіді вірні.

Економіка будівництва

Спеціальність –5.06010101 Будівництво та експлуатація будівель і споруд

|

|

|

Модуль М2. Економічні ресурси будівельних організацій

Тема 11. Оборотні фонди й оборотні кошти будівельної організації.

Мета роботи: засвоєння, закріплення та систематизація знань про оборотні фонди й оборотні кошти будівельної організації.

За результатами навчання студенти повинні:

• знати склад і структуру основних фондів;

• уміти визначати потребу в оборотних коштах будівельних організацій.

Питання для самостійного вивчення.

Оборотні фонди й оборотні кошти будівельної організації.(СРС 13)

План вивчення теми.

1. Структура оборотних засобів.

2. Джерела утворення оборотних засобів.

Основні терміни і поняття теми:

§ оборотні кошти

§ незавершене виробництво

§ виробничі запаси

Питання для самоконтролю (по темі)

1. Дайте визначення поняття «оборотні фонди» підприємства.

2. Розкрийте сутність оборотних фондів та визначте основні риси, які відрізняють їх від основних фондів підприємства.

3. Які елементи входять до складу оборотних фондів підприємства?

4. Відмінність та єдність оборотних фондів та фондів обігу.

5. Сутність оборотних коштів підприємства.

6. За якими класифікаційними ознаками поділяються оборотні кошти підприємства?

Теми для підготовки доповідей та рефератів.

1. Управління оборотними коштами на підприємствах у будівельних організаціях.

Література.

Основна: [1] стор. 308.

Методичні рекомендації.

Поняття та структура оборотних засобів.

Оборотні засоби (circulating assets)– це авансована підприємством в оборотні фонди і фонди обігу сукупність грошових засобів, яка сприяє їхньому просуванню в процесі кругообігу і забезпечує безперервність процесу виробництва тепла та енергії.

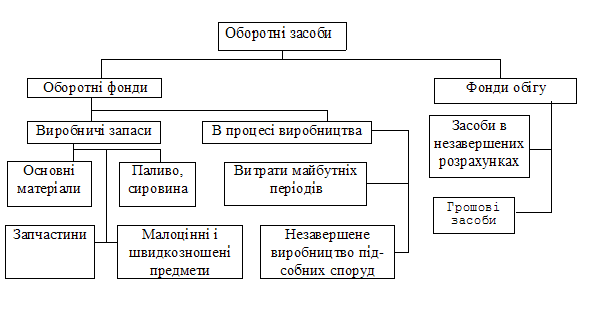

Структура оборотних засобів (structure of circulating assets) - характеризується співвідношенням їх окремих елементів у загальному обсязі оборотних засобів, яке виражається у відсотках. По промисловості 2/3 оборотних засобів – це оборотні фонди, а 1/3 – фонди обігу (рисунок 11.1)

Рисунок 11.1 - Склад оборотних засобів

Оборотні засоби необхідні організаціям для створення запасів матеріальних цінностей, для незавершеного виробництва.

Частина оборотних засобів, яка функціонує в сфері виробництва, представляє оборотні фонди організації. Інша, яка знаходиться в сфері обертання, складає фонди обертання.

|

|

|

Оборотні фонди – частина виробничих фондів, яка повністю використовується в одному виробничому циклі, втрачає при цьому свою початкову матеріально-речовинну форму і повністю переносить свою вартість на собівартість будівельно-монтажних робіт.

(Наприклад, фундаментні блоки переносять свою вартість на собівартість робіт по влаштуванню фундамента).

До складу оборотних фондів входять виробничі запаси і засоби в процесі виробництва.

Виробничі запаси – це предмети праці, які затрачені для забезпечення безперервності процесу будівельного виробництва, але ще не увійшли у виробничий процес.

Виробничі запаси, які вступили в процес виробництва, стають засобами в процесі виробництва і називаються оборотними фондами в процесі виробництва.

До оборотних фондів в процесі виробництва відносяться незавершене виробництво по будівельно-монтажним роботам, підсобному виробництву, а також витрати майбутніх періодів.

Незавершене виробництво БМР є матеріальною технологічною незавершеною частиною будівельного виробництва, без якої процес виробництва не може здійснюватись безперервно. До складу незавершеного виробництва БМР входять незакінчені роботи по конструктивним елементам та видом БМР, які не можуть бути додані до акту приймання виконаних робіт та оплачені замовником відповідно існуючим правилам розрахунку за виконані роботи.

Витрати майбутніх періодів мають мету – підготовка виробничого процесу і призначені для забезпечення безперервного будівельного процесу. До їх складу входять – витрати на будівництво тимчасових нетитульних будівель та споруд: побутових, їдальня і. т. і., витрати по доставці та монтажу машин на будівельних майданчиках, по випробуванню конструкцій.

Особливість цих витрат в тому що здійснюються вони одночасно в даному звітному періоді, а списуються на собівартість будівельно-монтажних робіт по частинам.

Кожна будівельна організація здійснює господарську діяльність не лише в сфері виробництва, але й у сфері обертання, реалізує готову продукцію, роботи, послуги, купує матеріально-технічні ресурси. Тому до складу оборотних засобів входять фонди обертання, до яких входять засоби в розрахунках та грощові засоби.

|

|

|

До засобів в розрахунках відносяться суми по пред’явленим замовником розрахунком за виконані роботи, строк оплати по яким ще не настав. Причина утворення цих сум заключається в тому, що реалізаціяя готової будівельної продукції вимагає певного часу, протягом якого раніше витрачені засоби знаходяться в стадії розрахунку з замовником. До засобів в розрахунках відносяться також дебіторські заборгованості за товари та послуги, по розданим векселям; по авансам, отриманим для оплати праці.

Грошові засоби – сума готових грошових засобів в касі організації; вільні грошові засоби, що зберігаються на розрахунковому, валютному та інших рахунках, в банку,а також ціні папери (акції, облігації, ощадні сертифікати, векселя) та інші ргошові засоби будівельної організації.

Співвідношення між окремими елементами оборотних засобів відображає їх структуру. Структура оборотних засобів виражається через відсотковий зміст кожного елемента витрат. Вона залежить від характеру виконаних робіт, їх трудомісткості та матеріалоємкості, ступеня механізації робіт, рівня збірності будівництва, форм розрахунку з замовниками за виконані роботи.

Джерела утворення оборотних засобів

Джерелом формування ОЗ є власні і залучені засоби.

Власні оборотні засоби (the personal circulating funds) призначені для мінімальних потреб по створенню виробничих запасів, заділу по незавершеному виробництву робіт та витратам, для забезпечення нормальної та безперервної роботи підприємства. Джерелами властивих оборотних засобів є: статутний капітал, прибуток, додатковий та резервний капітал.

Позиченими засобами (the lent facilities)єзасоби, які залучені підприємством із різних джерел фінансування: короткострокові банківські кредити, суми від юридичних та фізичних осіб.

Власні оборотні засоби призначені для мінімальних потреб по створенню виробничих запасів, заділу по незавершеному виробництва робіт та витратам для забезпечення нормальної та безпрервної роботи будівельної організації.

Джерелами властивих оборотних засобів є: статутний капітал, прибуток, додатковий та резервний капітал.

Статутний капітал – це сумарність грошових вкладів засновників в майно організації при їх утворенні, призначеної для забезпеченя діяльності організації в розмірах, які визначені статутом організації.

Прибуток характеризує фінансовий результат діяльності організації і використовується як джерело засобів для поповнення властивих оборотних засобів при збільшенні об’єму робіт або зміні умов виробництва.

Додатковий капітал утворюється за рахунок переоцінки основних фондів в сторону їх збільшення, безкоштовне надходження різних активів від юридичних та фізичних осіб, а також за рахунок продажу властивих цінних паперів.

Призначені для спворення властивих засобів організації.

Резервний капітал утворюється за рахунок прибутку організації і призначений для непередбачених витрат та збитків, а також виплати дивідентів по привілейованим акціям у випадку, коли для цієї мети недостатньо прибутку.

Важливим внутрішнім джерелом оборотних засобів є стійкі пасиви, до яких відносяться: мінімальна перехідна заборгованість по заробітній платні робітникам та службовцям, заборгованість по відрахуванням у фонди обов’язкового соціального, медичного страхування, пенсійний фонд, фонд зайнятості населення, заборгованість субпідрядникам, постачальникам матеріально-технічних ресурсів, заборгованість по податкам, зборам, платежам в бюджети та інщі заборгованості.

Позиченими засобами є засоби, які залучені будівельними організаціями із різних джерел фінансування. Взагалі це короткострокові банківські кредити на різні потреби організації, в тому числі на придбання матеріалів, видачу заробітної платні.

При оформленні кредиту будівельна організація повинна надати в банк документ, який обгрунтовує необхідність та величину позичених засобів.

До позичених засобів відносяться також суми від юридичних та фізичних осіб.

Оборотні засоби знаходяться постійно в русі, переходять від сфери виробництва до сфери до сфери обертання, здійснюють кругообіг. Схема кругообігу

Г-Пп …. В … Нв …Гп - Г;

де Г – гроші;

Пп – предмети праці, які призначені для виробництва;

В – виробництво;

Нв – незавершене виробництво;

Гп – готова продукція.

На першій стадії обігу – оборотні засоби здійснюють рух за формулою Г – Пп.Відбувається перетворення грошових засобів в матеріальні цінності у вигляді основних матеріалів, деталей, конструкцій, які призначені для виробництва будівельно – монтажних робіт. При цьому засоби із грошової форми перетворюються в товарну у вигляді виробничих запасів.

На другій стадіїкругообігу оборотні засоби знаходяться в сфері виробництва, де відбувається процес виробничого споживання предметів праці, які призначені для виробництва будівельно-монтажних робіт.

Рух ОЗ здійснюється за формулою Пп... В... Нв... Гп, починається з надходження предметів праці безпосередньо в процес виробництва і закінчується випуском готової продукції.

На третій стадії (Гп – Г) відбувається перехід засобів із виробництва в сферу обертання, здійснюється реалізація готової продукції, що відповідає переходу засобів із товарної форми в грошову.

Завершується процес виробництва та реалізації продукції надходженням на рахунок будівельної організації відповідного еквіваленту за реалізовану продукцію у вигляді визначеної грошової суми.

Для забезпечення поступового, безперервного виробничого процесу будівельно-монтажна організація повинна мати в своєму розпорядженні виробничі запаси, грошові засоби. Для цього важливо знати мінімально необхідний розмір оборотних засобів, який визначається в розрахунках норм оборотних засобів по окремим складовим (днях, відсотках і т. і.), та розмір оборотних засобів в грошовому вигляді.

Процес розрахунку оборотних засобів, які виділяються на створення виробничих запасів, починається із визначення річної номенклатури та витрат усіх матеріальних ресурсів.

Перевір себе:

1. Оборотні фонди підприємства - це:

а) сукупність матеріально-речових цінностей, що одноразово беруть участь у процесі виробництва і цілком переносять свою вартість на вартість виготовленої продукції;

б) частина виробничих фондів підприємства, що проходить три стадії кругообігу (грошову, виробничу і товарну) у кожному технологічному циклі виготовлення продукції;

в) предмети та засоби праці, термін експлуатації яких не перевищує 1 рік;

г) усі відповіді вірні.

2. Основне призначення фондів обігу полягає у:

а) прямому впливі на зміну форми і властивостей предметів праці;

б) покритті зносу основних фондів;

в) забезпеченні безперервності обігу фондів;

г) забезпеченні ритмічності процесу виробництва;

д) фінансуванні витрат з економічного стимулювання робітників.

3. До оборотних фондів відноситься:

а) продукція, що не пройшла всі стадії обробки;

б) запаси готової продукції на складах підприємства;

в) кошти на валютному рахунку;

г) усі відповіді вірні.

4. Розмір фондів обігу залежить від:

а) умов реалізації готової продукції;

б) тривалості технологічного циклу;

в) рівня технології.

5. До складу оборотних коштів підприємства входять:

а) запаси матеріалів, запасних частин, палива, готової продукції на складі;

б) оборотні фонди і фонди обігу;

в) виробничі запаси, незавершене виробництво, витрати майбутніх періодів.

Економіка будівництва

Спеціальність –5.06010101 Будівництво та експлуатація будівель і споруд

Модуль М2. Економічні ресурси будівельних організацій

Тема 12. Матеріально - технічні виробничі ресурси будівельної організації.

Мета роботи: засвоєння, закріплення та систематизація знань про матеріально-технічні виробничі ресурси будівельної організації.

За результатами навчання студенти повинні:

• знати склад і структуру МТР;

• знати організацію і форми забезпечення будівництва МТР;

• уміти визначати потреби та економію матеріальних ресурсів у будівельних організаціях.

Питання для самостійного вивчення.

1. Організація і форми забезпечення будівництва МТР. (СРС № 14.)

2. Визначення потреб та економія матеріальних ресурсів у будівельних організаціях. (СРС № 15.)

План вивчення теми.

1. Склад і структура МТР у виробничому процесі.

2. Організація і форми забезпечення будівництва МТР.

3. Визначення потреб та економія матеріальних ресурсів у будівельних

організаціях.

Основні терміни і поняття теми:

Основні будівельні матеріали, будівельні конструкції та вироби, допоміжні матеріали, малоцінні та швидкозношувані предмети, генеральні підрядники, субпідрядні організації, нормативна потреба, норма витрат, додаткова потреба, перехідний запас, кошторисні норми витрат матеріалів, виробничі норми витрат матеріалів, джерела економії матеріальних ресурсів, резерви економії.

Питання для самоконтролю (по темі)

1. Хто встановлює порядок забезпечення капітального будівництва в Україні?

2. Які організації входять до системи спеціалізованих комерційних структур, що являються посередниками між виробником і споживачем?

3. Як можна визначити потребу будівельної організації в основних матеріалах, конструкціях, виробах?

4. За допомогою чого можна досягти економії матеріальних ресурсів?

Теми для підготовки доповідей та рефератів.

1. Шляхи економії матеріальних ресурсів у будівельних організаціях.

Література.

основна: [1] стор. 291-300

Методичні рекомендації.

12.1. Організація і форми забезпечення будівництва МТР.

Організація і форми забезпечення матеріально-технічними ресурсами будівництва переважно визначають ефективність виробничої діяльності будівельної організації. Наслідком умілої організації матеріально-технічного постачання будівельного виробництва необхідними матеріалами є не тільки зниження питомих витрат ресурсів, ритмічна робота будівельної організації, а й підвищення якості будівельної продукції і, як результат, збільшення обсягу її реалізації, зростання доходності (прибутку) будівельної організації.

Порядок забезпечення капітального будівництва в Україні матеріально-технічними ресурсами встановлюється директивними документами, затвердженими Кабінетом Міністрів України, а також окремими нормами й договорами між підрядником і замовником. Матеріально-технічні ресурси для здійснення капітального будівництва постачаються відповідно до цих документів замовником, генеральним підрядником і субпідрядником.

Капітальне будівництво, здійснюване за прямими договорами, забезпечується замовниками всіма видами матеріалів, виробів і конструкцій.

В умовах переорієнтації виробничо-господарської діяльності будівельних організацій на принципи самостійності, в умовах нової державної й економічної політики докорінно змінюється система матеріально-технічного постачання і збуту. Розширюється діяльність підрозділу постачання і збуту, створюються служби маркетингу.

Деякі структури матеріально-технічного постачання і збуту державних, галузевих органів, підприємств і будівельних організацій перетворилися за напрямками своєї діяльності в госпрозрахункові або комерційні і мають при цьому раніше створену широку мережу спеціалізованих і універсальних баз, складів, магазинів, контор, переробних та інших підприємств, підприємств вантажного автотранспорту.

Тепер державними органами управління матеріально-технічним постачанням (Мі II) і збутом в Україні є Державний комітет України по матеріальних резервах, департаменти (управління) МТП і збуту міністерств (комітетів), територіальні державні органи.

В умовах становлення ринкової економіки для забезпечення матеріально-технічними ресурсами в країні створено систему спеціалізованих комерційних структур недержавної власності, що є посередниками між виробником і споживачем, функціонують товарні біржі, організовуються ярмарки, аукціони (рис. 12.1).

Рис. 12.1. Система організації матеріально-технічного постачання підприємств

(організацій) України

Рис. 12.1. Система організації матеріально-технічного постачання підприємств

(організацій) України

|

У будівельній організації питаннями організації і регулювання матеріально-технічного постачання займаються заступник керівника по комерційних питаннях, відділ матеріально-технічного постачання (комплектації").

Будівельні організації використовують такі форми матеріально-технічного постачання, як прямі тривалі зв'язки з виробниками і постачальниками; оптова торгівля за допомогою ринкових структур, зокрема з елементами гарантованого комплексного постачання; транзитна; складська. Будівельна організація залежно від багатьох факторів виробничо-технологічної і господарської діяльності вибирає визначену форму постачання або їх комбінації.

12.2. Визначення потреб та економія матеріальних ресурсів у будівельних організаціях.

Основними вихідними документами для визначення річної потреби будівельної організації у матеріалах, конструкціях і виробах для виконання виробничої програми є:

· річний план введення об'єктів у експлуатацію і план будівельно-монтажних робіт;

· внутрішньобудівельний титульний список об'єктів будівництва;

· затверджені генпідрядником графіки виконання робіт на всіх об'єктах річної програми;

· проектна документація на будівництво кожного об'єкта, кошторисні норми витрати матеріалів, а також виробничо-технічні норми витрати матеріалів на виготовлення конструкцій, виробів, деталей.

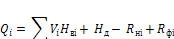

Потреба будівельної організації в основних будівельних матеріалах розраховується за формулою

де Q - нормативна потреба в i-му матеріалі на будівельну програму в натуральних вимірах;

Vi - плановий обсяг будівельної продукції у натуральному або вартісному виразі,

на виконання якого потрібний цей матеріал;

Нві - норма витрати матеріалів на одиницю продукції;

Нд - додаткова потреба в матеріалі, не врахована нормами;

Rні - нормативний перехідний запас матеріалу на кінець року;

Rфі - фактичний запас матеріалів на кінець року;

п - кількість видів робіт.

При ритмічній роботі будівельної організації та ритмічному постачанні ресурсів Rні і Rфі відрізняються дуже мало. Тому для правильного розрахунку нормативної потреби в матеріалах необхідно знати планові обсяги будівельно-монтажних робіт і норми витрати матеріалів. Таким чином, загальна потреба в /-му матеріалі складається з нормативної потреби на виконання будівельно-монтажних робіт і необхідного перехідного запасу, що забезпечує безперервну роботу будівельної організації. При визначенні потреби необхідно враховувати фактичний залишок матеріалу на початок року.

Крім річної потреби будівельної організації у матеріальних ресурсах за проектами і кошторисами щодо виконання будівельно-монтажних робіт, необхідно додатково розрахувати потреби:

• для робіт, здійснюваних за рахунок накладних витрат;

• для роботи у зимовий час;

• на формування перехідних виробничих запасів за нормою, а також на ремонтно-експлуатаційні потреби і капітальний ремонт;

• на втрати матеріалів на складах і в дорозі (природний спад) у натуральних показниках.

Потреба у будівельних конструкціях, виробах і трубах визначається за специфікаціями до робочих креслень.

При визначенні потреби будівельної організації в основних будівельних матеріалах застосовуються:

• кошторисні норми витрати матеріалів;

• виробничі норми витрати матеріалів.

Кошторисні норми витрати матеріалів застосовуються для визначення нормативної потреби у матеріальних ресурсах при річному плануванні матеріально-технічного постачання будівельної організації. Вони розробляються централізовано і затверджуються Держбудом України.

У кошторисних нормах враховуються лише витрати матеріалів, зазначені в проектно-кошторисній документації (проектна витрата).

Виробничі норми витрати матеріалів призначені для виробничого планування постачання і комплектації будівництва у будівельних організаціях і на підприємствах промисловості будівельної індустрії.

Виробничі норми витрати матеріалів поділяються на елементні й укрупнені. Елементні норми визначають кількість матеріалів (цементу, металопрокату, лісу тощо), необхідного для виробництва окремого елемента будівельно-монтажного процесу (робочої операції), а укрупнені — будівельно-монтажного процесу в цілому. Елементна норма, як і укрупнена виробнича норма витрати матеріалів, установлює гранично допустиму кількість матеріалів, необхідних для виконання одиниці продукції при раціональній технології виробництва і дотриманні якості робіт.

Виробничі норми витрати матеріалів установлюються у натуральних одиницях виміру па одиницю довжини, маси, площі та ін. Норма складається з трьох основних елементів (частин): чистої витрати у виробництві, важкоусувних відходів і важкоусувних втрат матеріалів, що утворюються па будівельному майданчику при транспортуванні від приоб'єктного складу до робочого місця, обробці, а також при укладанні в конструкції.

У норми витрат матеріалів на одиницю робіт або продукції не включаються:

• втрати й відходи внаслідок відступу від регламентованих технологічних процесів, режимів роботи, рецептур, установлених форм організації виробництва і постачання;

• втрати внаслідок відступу від затверджених стандартів якості застосовуваної сировини, матеріалів, виробів, їх розмірів, браку виготовленої продукції;

• втрати при транспортуванні та зберіганні матеріалів.

Виробничі норми витрат матеріалів розроблені на земляні (кріплення траншей і котлованів), кам'яні, бетонні і залізобетонні роботи; монтаж збірних залізобетонних і дерев'яних конструкцій; улаштовування підлоги; покрівельні, опоряджувальні, ізоляційні, зварювальні, електромонтажні й інші роботи.

На основі виробничих норм витрати матеріалів планується потреба низових будівельних підрозділів (дільниць, загонів, підрядних бригад) у матеріальних ресурсах для виробництва будівельно-монтажних робіт, виробничо-технологічної комплектації споруджуваних об'єктів; здійснюється контроль за витратою матеріалів; визначається економія у витрачанні матеріалів.

В умовах переходу до ринкової економіки одним із найважливіших завдань кожної будівельної організації є економія матеріальних ресурсів, тому що саме матеріальні витрати складають велику частину витрат виробництва, від яких безпосередньо залежить величина прибутку. Прибуток в умовах ринкової економіки — основне джерело життєзабезпечення будівельної організації.

Розрізняють джерела і шляхи економії матеріальних ресурсів. Джерела економії показують, за рахунок чого може бути досягнута економія. Шляхи (або напрямки) економії показують, як, за допомогою яких заходів можна досягти економії.

У кожній будівельній організації є резерви економії матеріальних ресурсів. Під резервами економії матеріальних ресурсів слід розуміти можливості поліпшення використання матеріальних ресурсів, які виникають чи виникли, але ще не використані (повністю або частково).

Із точки зору виникнення і використання резервів економії матеріальних ресурсів вони можуть бути розподілені на три групи:

• народногосподарські;

• загальнобудівельно-міжгалузеві;

• внутрішньовиробничі (внутрішньобудівельні).

До народногосподарських належать резерви, що мають важливе значення для народного господарства і всіх його галузей:

• раціональне розміщення будівництва об'єктів і будівельних організацій у регіоні;

• удосконалення структури будівельного комплексу;

• удосконалення всього господарського механізму в умовах ринкових відносин.

Загальнобудівельно-міжгалузеві резерви — це такі резерви, мобілізація яких залежить від установлення раціональних виробничо-економічних зв'язків між будівництвом і галузями промисловості (промисловість будівельних матеріалів, чорна металургія, машинобудування). Ці резерви обумовлені особливостями будівництва об'єктів даних галузей і економічних районів. До загальнобудівельно-міжгалузевих резервів належать:

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!