КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет кассовых операций

|

|

|

|

Понятие денежных средств и работы с ними

Модуль 2

Тема 13: Учет денежных средств

Нормативная база: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации; Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000).

Денежное обращение - это движение денег в процессе производства и обращения товаров, оказания услуг и совершения различных платежей.

Виды расчетов, связанные с движением денежных средств в организации, складываются из расчетов в наличной и в безналичной форме. Безналичный оборот составляет значительную часть денежных потоков организации и предполагает разрыв во времени движения товара и денежных средств. Движение безналичных денежных средств осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачета взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.).

Сфера использования наличных денег в организации в основном связана с осуществлением расчетов со своими работниками и прочими физическими лицами:

оплата физическими лицами за товары и услуги, оказанные организацией;

оплата труда работников, выплата других денежных доходов;

выдача подотчетных сумм своим работникам и пр.

Установлен различный порядок расчетов с участием граждан в зависимости от связи этих платежей с предпринимательской деятельностью. С гражданами, не занимающимися предпринимательской деятельностью, расчеты разрешено осуществлять как наличными деньгами, так и в безналичной форме. Однако расчеты с гражданами, связанными с предпринимательской деятельностью, должны производиться, как правило, в безналичной форме.

|

|

|

Денежные средства представляют собой вид оборотных активов, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах, выданных чековых книжках, переводах в пути и денежных документах. Это особые оборотные средства, обладающие абсолютной ликвидностью, поэтому именно их объем определяет на конкретный момент времени платежеспособность организации.

Наличные денежные средства и денежные документы организации хранятся и учитываются в кассе организации.

Касса (итал. cassa от лат. capca - вместилище, ящик) - подразделение организации, выполняющее кассовые операции с наличными деньгами и другими денежными ценностями.

Хранение и расходование денежных средств в кассе установлены Порядком ведения кассовых операций, утвержденным Центральным банком РФ 22 сентября 1993 г. за № 40.

Всю полноту ответственности за соблюдение установленного порядка, создание условий сохранности денег в помещении кассы, при доставке их из учреждения банка и сдаче в банк несет руководитель организации. Кроме него, ответственность за соблюдение вышеуказанного Порядка ведения кассовых операций возлагается на главного бухгалтера и кассиров организации.

Кассир - должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы. После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с Порядком ведения кассовых операций, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

|

|

|

В организациях, имеющих несколько касс, прежде всего на предприятиях торговли, транспорта, организуется главная касса, которую ведет главный кассир. Ему подчиняются и перед ним ежедневно отчитываются кассиры операционных касс.

В организациях, в которых имеется один кассир, в случае необходимости временной его замены исполнение обязанностей кассира возлагают на другого работника по письменному приказу руководителя организации (решению, постановлению). С этим работником заключается договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или в присутствии комиссии из лиц, назначенных руководителем организации. О результатах пересчета и передачи ценностей составляют акт за подписями указанных лиц.

В малых организациях, не имеющих в штате кассира, обязанности последнего может исполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств и снабжено сигнализацией. Помещение кассы должно быть изолировано, а двери в кассу на время совершения операции заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

В соответствии с действующим законодательством кассы организаций могут быть застрахованы.

Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных руководителями организаций по согласованию с банками, согласно п. 2.5 Положения Банка России № 14-П1 для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из них с расчетом на установление лимита остатков наличных денег в кассе. По организации, не представившей данный расчет ни в одно из обслуживающих учреждений банков, лимит остатка кассы считается нулевым, а несданная денежная наличность - сверхлимитной.

|

|

|

Лимит остатка кассы устанавливается исходя из объемов налично-денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения перевозок ценностей. Этот лимит может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т.д.).

Если в кассе накапливается сумма, превышающая установленный лимит, то деньги подлежат сдаче в банк (непосредственно в дневные или вечерние кассы банков, а также инкассаторам) для зачисления на расчетный счет организации. Не сданная в банк денежная наличность считается сверхлимитной.

Организации могут хранить в кассах наличные деньги сверх установленных лимитов только для выдачи заработной платы, выплат социального характера и стипендии не более трех рабочих дней (в районах Крайнего Севера - 5 дней). Они могут расходовать поступающую в кассу выручку на цели, предусмотренные федеральными законами и иными правовыми актами, действующими на территории Российской Федерации и принятыми в их исполнение нормативными актами Банка России. Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

Кассовые операции в большинстве организаций носят ограниченный характер, и с ростом безналичных расчетов, прежде всего электронных, объем кассовых операций сокращается. Поскольку налично-денежный оборот, по сравнению с безналичным, сложнее контролировать, и он легко может явиться причиной налоговых правонарушений, государство стремится его контролировать. В этих целях юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 100 тыс. руб. Платежи между ними сверх указанной суммы должны осуществляться в безналичном порядке.

|

|

|

Прием наличных денег организациями при расчетах с населением производится с обязательным применением контрольно-кассовых машин. Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Министерством финансов РФ.

Кассовые операции проводятся в следующем порядке:

оформление первичных документов по приходу и расходу;

регистрация первичных документов в журнале регистрации;

записи в кассовую книгу (под копирку в двух экземплярах), ежедневное выведение остатка по кассовой книге;

сдача в бухгалтерию (бухгалтеру) отчета кассира (второй экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

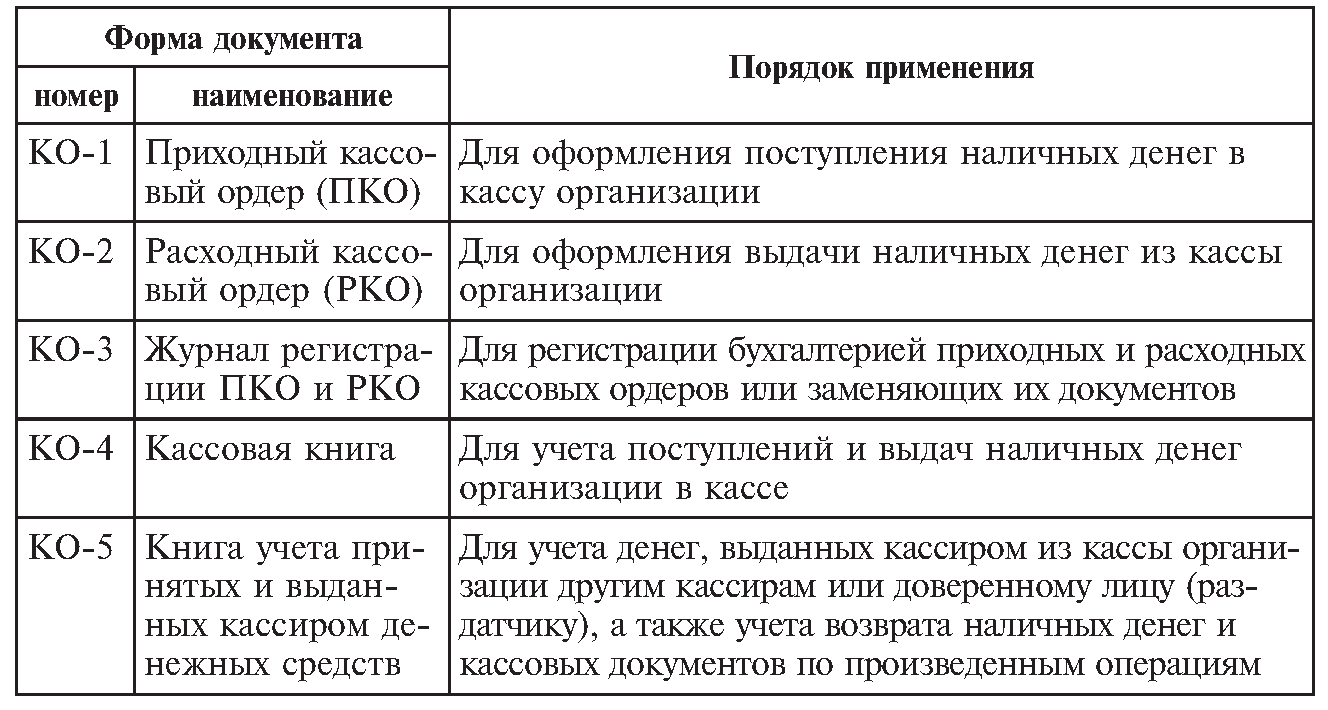

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров (табл. 7.1).

Таблица 7.1 Первичные документы по учету кассовых операций

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 991; Нарушение авторских прав?; Мы поможем в написании вашей работы!