КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерские и экономические издержки. Издержки в краткосрочном периоде

|

|

|

|

Издержки – плата поставщикам ресурсов. Например, поставщику труда - заработная плата, поставщику денег – процентная ставка, владельцу помещения - арендная плата и т.д.

Издержки бывают бухгалтерские и экономические. Бухгалтерские издержки – это фактические, явные, внешние издержки. Экономические издержки шире, т.к. включают упущенные возможности от неэффективного использования ресурсов (использовал не полностью ресурсы, не смог организовать работников, не рискнул, не обладал информацией и т.д.). Это явные плюс неявные издержки, внешние плюс внутренние издержки, бухгалтерские издержки плюс упущенные возможности или еще их называют альтернативные издержки.

Т.к. ресурсы различаются в краткосрочном и длительном периодах, то и издержки также различаются в этих периодах.

В краткосрочном периоде бывают следующие виды издержек.

Постоянные издержки (FC) – не зависят от объёма выпуска, фирма имеет их даже тогда, когда не производит товар. К ним можно отнести процент по займам, арендную плату, налог на имущество.

Переменные издержки (VC) зависят от объёма выпуска, чем больше выпуск товара, тем выше переменные издержки. Это расходы на сырьё, зарплату рабочим, транспортные расходы.

Общие издержки (ТС) – это сумма постоянных и переменных издержек.

Графически вид указанных выше издержек представлен на рисунке 3.2.

Кривая постоянных издержек FC выглядит как горизонтальная линия, так как эти издержки не зависят от объема выпускаемого товара. Кривая переменных издержек начинается в начале координат и является восходящей, так как зависимость между объемом выпуска и издержек прямая. Изгиб кривой VC будет при объеме, когда вступает в силу закон убывающей отдачи.

|

|

|

Кривая общих издержек получается путем суммирования значений постоянных и переменных издержек по вертикали.

Рисунок 3.2.- Постоянные, переменные и общие издержки

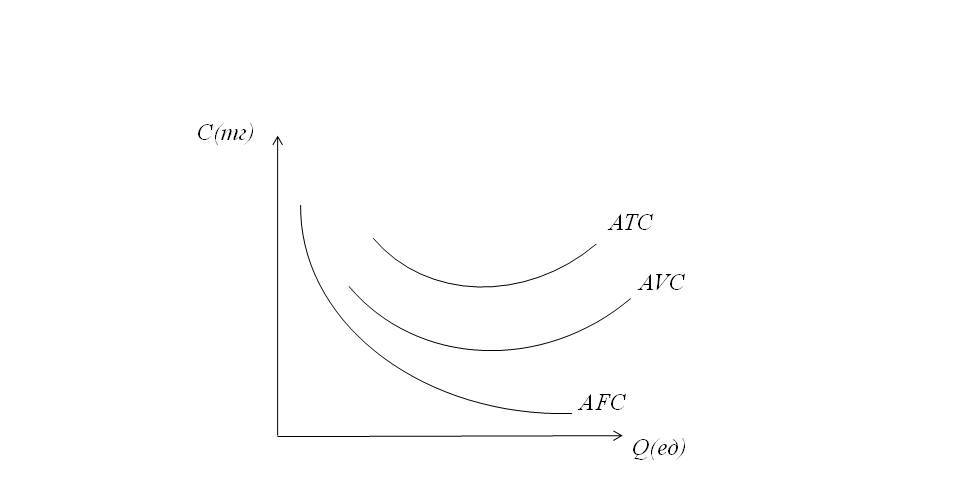

Также бывают средние издержки, т.е. издержки на единицу товара. Так, средние постоянные издержки (AFC) – это постоянные издержки на единицу товара, рассчитать их можно по формуле.

На графике (рисунок 3.3) кривая средних постоянных издержек (AFC) выглядит как ветка гиперболы.

Рисунок 3.3.- Средние издержки

Средние переменные издержки (AVC) – это переменные издержки на единицу товара, рассчитываются по формуле:

Средние общие издержки (АТС) – это общие издержки на единицу товара. Можно считать их себестоимостью товара (формула).

Предельные издержки (МС) показывают изменение общих издержек при выпуске добавочной единицы товара и определяются по следующей формуле:

Графический вид предельных издержек представлен на рисунке 3.4.

Рисунок 3.4.- Предельные издержки

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 800; Нарушение авторских прав?; Мы поможем в написании вашей работы!