КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік довгострокових фінансових інвестицій. Визнання фінансових інвестицій

|

|

|

|

Визнання фінансових інвестицій. Критеріями визнання фінансових інвестицій (тобто їхвідображення у фінансовій звітності) є загальні принципи визнання активів. Відповідно до п.10 П(С)БО 2 "Баланс" фінансові інвестиції визнаються активом за умови, якщо:

♦ очікується одержання в майбутньому економічних вигод, пов'язаних

з їх використанням;

♦ їх оцінка може бути достовірно визначена.

Придбані (отримані в будь-який інший спосіб) фінансові інвестиції, які не відповідають зазначеним умовам, не можуть бути відображені в балансі. Важливу роль при оцінці фінансових інвестицій відіграє принцип обачності, що передбачає застосування у бухгалтерському обліку методів оцінки фінансових інвестицій, які повинні запобігати завищенню оцінки активів. Завдяки дії принципу безперервності оцінка фінансових інвестицій підприємства здійснюється виходячи з припущення, що його діяльність триватиме й надалі.

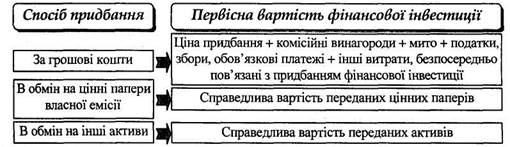

Оцінка інвестицій при придбанні. Основною в організації-інвестора при придбанні фінансових інвестицій та постановці на облік є оцінка цінних паперів за фактичною собівартістю (купівельною - ринковою вартістю цінних паперів, включаючи суми фактичних витрат підприємства із вкладення, витрати зі сплати комісійних винагород посередникам тощо).

Фактичними витратами на придбання фінансових інвестицій можуть бути: суми, які сплачуються згідно з договором продавцю; суми, які сплачуються спеціалізованим підприємствам, іншим підприємствам і особам за інформаційні та консультаційні послуги, пов'язані з придбанням цінних паперів; винагороди, які сплачуються посередницьким організаціям, за участю яких придбані цінні папери; витрати зі сплати відсотків за позиковими коштами, які використовуються на придбання цінних паперів; інші витрати, безпосередньо пов'язані з придбанням цінних паперів.

|

|

|

Формування первісної вартості фінансових інвестицій залежить від способу їх придбання (рис. 2.3.).

Рис.2.3. Оцінка фінансових інвестицій при їх придбанні.

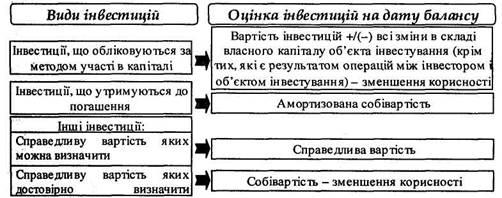

Оцінка інвестицій на дату балансу. При складанні звітності застосовуються наступніметоди оцінки: за справедливою вартістю, за амортизованою собівартістю і за методом участі в капіталі (рис. 2.4.).

За справедливою вартістю відображаються всі інвестиції, крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі, а також інвестиції, справедливу вартість яких достовірно визначити неможливо (з урахуванням зменшення корисності інвестицій).

|

Рис. 2.4.. Оцінка фінансових інвестицій в балансі.

Визначення справедливої вартості відбувається наступним чином (рис. 2.5.).

Рис. 2.5. Порядок визначення справедливої вартості.

За амортизованою собівартістю відображаються інвестиції, не призначені для продажу (друга група). Вони включають інвестиції в боргові цінні папери та акції. Як правило, інвестиції в боргові цінні папери здійснюються з метою одержання доходу у вигляді відсотків і утримуються підприємством до погашення (інвестиції в облігації, векселі), тому вони оцінюються за амортизованою собівартістю.

Якщо інвестицію придбано за вартістю, меншою за номінальну, то вважається, що вона придбана з дисконтом, а якщо заплачено суму, яка перевищує номінальну вартість інвестицій, - придбано з премією. Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка. Ефективна ставка відсотка визначається діленням суми річного відсотка та дисконту (або різниці річного відсотка та премії") на середню величину собівартості інвестиції (або зобов'язання) та вартості погашення.

|

|

|

Метод участі в капіталі - метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі та об'єкта інвестування. Застосовується для фінансових інвестицій в асоційовані, дочірні та спільні підприємства, якщо вони не утримуються виключно для продажу протягом дванадцяти місяців з дати придбання, а названі підприємства ведуть діяльність в умовах, які обмежують їх здатність передавати кошти інвестору протягом періоду, що перевищує дванадцять місяців.

При складанні звіту довгострокові фінансові інвестиції в акції та інші корпоративні права оцінюються залежно від частки інвестора в капіталі об'єкта інвестування. Якщо вона складає менше 25 % власного капіталу об'єкта інвестування, фінансові інвестиції повинні відображатися в балансі за собівартістю або (у випадку вкладення у ринкові цінні папери) за найменшою З двох оцінок - собівартістю або ринковою вартістю.

Для обліку господарських засобів, узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) в цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном, призначений рахунок 14 "Довгострокові фінансові інвестиції".

Рахунок 14 має такі субрахунки:

141"Інвестиції пов'язаним сторонам за методом обліку участі в капіталі";

142"Інші інвестиції пов'язаним сторонам";

143"Інвестиції непов'язаним сторонам".

Суб'єкти малого підприємництва (СМП) для відображення господарських операцій з обліку довгострокових фінансових інвестицій також використовують рахунок 14 "Довгострокові фінансові інвестиції". Аналітичний облік фінансових інвестицій. Аналітичний облік за рахунком 14 "Довгостроковіфінансові інвестиції" ведеться за видами довгостроковихфінансових інвестицій та об'єктами інвестування.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 535; Нарушение авторских прав?; Мы поможем в написании вашей работы!