КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансова оцінка цінних паперів

|

|

|

|

Оцінка вартості за допомогою фінансових розрахунків уможливлює визначення лише прогнозної дохідності ЦП, приведеної до поточної вартості грошей. Оскільки при цьому враховуються не всі чинники, що діють на фондовому ринку, то розрахункова вартість ЦП може не збігатися з їхньою ринковою вартістю.

Можливі три варіанти виплати доходів на боргові ЦП:

1) дохід сплачується як різниця між цінами придбання і погашення;

2) дохід сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну;

3) дохід, а також сума боргу сплачуються наприкінці обумовленого терміну. Вартість боргових ЦП, дохід на які сплачується як різниця між: цінами придбання і погашення, обчислюється за формулою

де Н - номінальна вартість конкретного ЦП;

д - рівень дохідності конкретного виду ЦП;

п - термін, що залишився до погашення. \

Вартість боргових ЦП, дохід на які сплачується періодично, а сума боргу погашається наприкінці обумовленого терміну, розраховується:,

де П р - абсолютний розмір відсотка.

Вартість боргових ЦП, дохід на які і борг сплачуються наприкінці обумовленого терміну:

Вартість конвертованої облігації обчислюється як добуток ринкової вартості акцій та коефіцієнта конверсії:

В о. к. = А р*К к,

де А р - поточна ринкова вартість акції; Кк- коефіцієнт конверсії.

Вартість акції обчислюється залежно від способів виплати дивідендів:

1. Вартість акцій з постійними дивідендами:

А пост = Д / д,

де Д - дивіденд;

д - рівень дохідності акції конкретного типу.

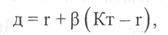

2. Вартість акцій, дивіденди на які постійно зростають, розраховується за моделлю М. Дж. Гордона:

де Д о - останній виплачений дивіденд;

Д 1 - дивіденд, що очікується у наступному році; ід- темп зростання дивіденду.

|

|

|

3. Вартість акцій, розмір дивідендів на які змінюється в різних періодах:

де Д 1,..., Д п - дивіденди у роках прогнозу;

В - вартість акцій у прогнозний період;

п - кількість років прогнозування.

Вартість інвестиційного сертифіката визначається, виходячи з доходів від фондових цінностей, в які вкладає кошти інвестиційний фонд, виторгу і витрат від операцій інвестиційного фонду на ринку ЦП

де Д - дивіденди та відсотки, що припадають на один інвестиційний сертифікат; V - виторг інвестиційного фонду від операцій з ЦП у розрахунку на 1 І.С.; З - витрати інвестиційного фонду на управління портфелем ЦП у розрахунку на один інвестиційний сертифікат.

Вартість варанта залежить від кількості акцій, на яку обмінюється варант, а також від поточної ринкової вартості акцій та визначеної для варанта ціни акції:

В вар = (А р - А вар)* Qвар,

де А р - поточна ринкова вартість акції;

А вар - ціна акції, яку визначив емітент для варанта; Qвар - кількість акцій, що обмінюються на варант.

Вартість опціона визначається, виходячи з оцінки дії таких чинників:

де Д - дивіденди на акцію;

С опц - співвідношення поточної ринкової вартості акції з ціною акції, визначеної в опціоні;

п опц - термін дії опціона;

r - безпечна відсоткова ставка;

R - ступінь ризику як стандартне відхилення.

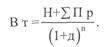

Для визначення взаємозв'язку між ступенем ризику та рівнем дохідності ЦП можна використати модель оцінки капітальних активів, що ґрунтується на тому, що більшому ризику відповідає більший рівень дохідності й описує залежність, згідно з якою рівень дохідності конкретного ЦП дорівнює безризиковій (безпечній) ставці, що коригується на премії за ризики для конкретного фондового інструмента:

де д - рівень дохідності конкретного виду ЦП;

r - безризикова ставка дохідності;

β - бета-коефіцієнт;

Кт - рівень дохідності фондового ринку.

|

|

|

Бета-коефіцієнт визначає вплив загальної ситуації на фондовому ринку на конкретний ЦП, а також є визначником ризику інвестицій у конкретні ЦП (якщо β > 1 - ризик інвестицій вищий за середній на ринку і якщо β < 1 -ризик інвестицій менший за середній на ринку) [31].

7.4.5. Методи порівняльної оцінки акцій

Особливістю методів порівняльної оцінки акцій є орієнтація їх на використання ринкових цін на аналогічні ЦП схожих підприємств і на фактично досягнуті результати діяльності підприємства, акції якого оцінюються. Такий підхід забезпечує істотні переваги порівняно з фінансовою оцінкою, які полягають у тому, що оцінка орієнтується на фактичні ціни купівлі-продажу, що склалися на ринку, тобто ціна визначається ринком, а не коректністю виконаних розрахунків.

Існує два порівняльні методи оцінки акцій: метод ринку капіталів і метод угод. Метод ринку капіталів ґрунтується на цінах, що склалися на фондовому ринку на акції аналогічних підприємств. Метод угод передбачає використання цін придбання контрольних пакетів акцій або підприємств загалом.

Технології застосування двох різновидів порівняльного методу збігаються, однак є відмінності, що полягають ось у чому: при оцінці методом ринку капіталів за вихідну інформацію беруть ціну однієї акції, а при оцінці методом угод - ціну контрольного пакета (підприємства). Потім проводять: а) вибір об'єктів-аналогів; б) розрахунок мультиплікаторів, тобто співвідношень між ціною аналогів і певним фінансовим показником діяльності; в) застосування мультиплікатора до оцінюваного об'єкта.

Вибір аналогів здійснюється за критеріями порівняння, а саме: сферою діяльності, масштабом підприємств, фінансовим станом, якістю менеджменту.

Мультиплікатор - це показник, що зіставляє вартість акції (вартість контрольного пакета або підприємства) з фінансовою базою:

М = С/Ф,

де С - вартість об'єкта (акції, контрольного пакета акцій, підприємства); Ф - показник фінансової бази.

Основними мультиплікаторами є: вартість / капітал; вартість / чисті активи; вартість / виторг; вартість / грошовий потік; вартість / прибуток; вартість / дивіденд.

Однак при використанні мультиплікаторів до оцінюваного об'єкта потрібно враховувати такі правила:

|

|

|

1. Мультиплікатори повинні мати мінімальний розкид розмірів (екстремальні значення М відкидаються).

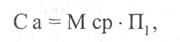

2. Використання в оцінці одного мультиплікатора передбачає: розрахунок мультиплікатора для кожного з підприємств-аналогів, відкидання отриманих екстремальних значень; розрахунок середнього значення мультиплікатора; оцінка вартості:

де М ср - середнє значення мультиплікатора;

ПІ - фінансовий показник підприємства, акції якого оцінюються.

3. Використання різних видів мультиплікаторів може спричинити отримання в підсумку різних значень вартості. Водночас для оцінки підсумкової вартості можна визначити: (1) середнє з усіх отриманих значень за умови, що існує однакова довіра до всіх мультиплікаторів. Якщо різні мультиплікатори по-різному відповідають характеристикам об'єкта оцінки, використовується (2) метод зважування. Вартість визначається так:

де Са|5..., Сап - вартість, яку отримано за допомогою п числа мультиплікаторів; І,,..., Іп — питома вага мультиплікаторів від 1 до п (II +... + Іп = 1).

4. Можна здійснювати розрахунок вартості, виходячи з усіх показників фінансової бази. Для цього вибирають регресійну модель:

де а0- постійний коефіцієнт;

а,... а66 - коефіцієнти регресійної моделі;

П... П - кількісні значення показників фінансової бази.

Для розрахунку коефіцієнтів а,... а66 необхідно не менше 12 наборів П,... П6, П,2... ПД тобто мінімум 12 об'єктів-аналогів з відповідними показниками, а також мають бути відомі значення вартостей аналогів.

5. Підсумкове значення вартості потрібно скоригувати залежно від методів розрахунків і конкретного становища підприємства, акції якого оцінюються. Найтиповішими поправками, що використовуються при коригуванні, є: на повний контроль; недостатню ліквідність; наявність активів, що не використовуються; наявність власних обігових коштів; потребу в інвестиціях.

7.4.6. Зміст технічного інвестиційного аналізу на фондовому ринку

Технічний аналіз на відміну від фундаментального 'рунтується на минулій та поточній ринковій поведінці фондових цінностей і визнає, що аналіз саме такої поведінки дає змогу визначити майбутню спрямованість ціни та її значення.

|

|

|

Технічний аналіз має за мету пошук стійких повторюваних конфігурацій цін. Він проводиться за допомогою графіків, а отримані конфігурації, що відображають ринкову поведінку активів, класифікуються. Якщо минула і поточна інформації про поведінку конкретного ЦП відповідають певному типу конфігурації, то саме такий тип стає основою для прогнозування майбутньої ціни.

До основних видів графіків відносяться:

- біржовий графік;

- лінійний графік ціни закриття;

- точкова діаграма;

- "японський свічник".

Спільним для всіх графіків є те, що цінові зміни відображаються по вертикалі, а часові - по горизонталі. Обсяги торгів вказують у кожній частині графіка вертикальними рисками під відповідними ціновими показниками. Як правило, для показу обсягів торгів використовується друга шкала ординат.

Стандартні ситуації, що характеризують взаємозв'язок цін і обсягів торгів, наведено в табл. 7.10.

Таблиця 7.10

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 510; Нарушение авторских прав?; Мы поможем в написании вашей работы!