КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники оцінки акцій І облігацій

|

|

|

|

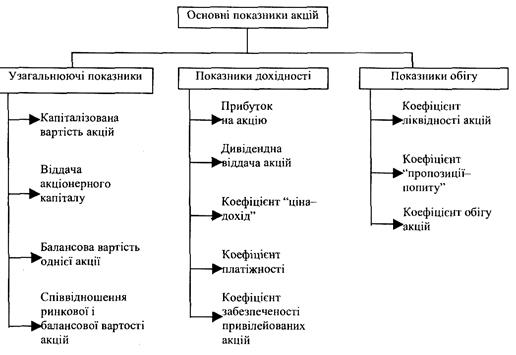

Властивості акцій окремих корпорацій оцінюються за допомогою системи показників.

Рис. 12.2. Основні показники акцій

Капіталізована вартість акцій - визначає ринкову вартість акцій AT:

К в. а. = Q-A р,

де К в. а. - капіталізована вартість акцій;

Q - кількість емітованих акцій;

Ар - ринкова вартість акцій.

Віддача акціонерного капіталу - показує темп зростання вкладеного акціонерами капіталу

В а. к. = (П-П р)/К а або В а. к. - (П-П р)/К в. а.,

де В а. к. - віддача акціонерного капіталу;

П - сума чистого прибутку;

П р - відсотки за користування позиковими коштами;

К а - балансова вартість акціонерного капіталу;

К в. а. - капіталізована вартість акцій.

Балансова вартість однієї акції - є бухгалтерським підтвердженням забезпеченості емітованої акції капіталом AT:

A6=(Ka+P)/Q,

де К а - балансова вартість акціонерного капіталу; Р — розмір страхового (резервного) фонду;

Q - кількість емітованих акцій.

Співвідношення ринкової і балансової вартості акцій - це узагальнюючий показник, що свідчить про успіх (невдачу) корпорації:

С а=А р/А б,

де А р - ринкова вартість акції;

А б - балансова вартість акції.

Прибуток на акцію - уможливлює оцінку розміру доходів, що спрямовуються на споживання і нагромадження та припадають на одну акцію:

Па-(П-Пр)/Q

де П — сума чистого прибутку;

П р - відсотки за користування позиковими коштами;

Q - кількість емітованих акцій.

Дивідендна віддача акцій - показує розмір доходу, що спрямовується на поточне споживання акціонерів, у відношенні до ринкової вартості акції:

Да = Д/Ар,

де Д - розмір нарахованого дивіденду; Ар- ринкова вартість акції.

Коефіцієнт "ціна - дохід" - характеризує зв'язок між ринковою вартістю акції і доходом, що вона приносить. Якщо порівняти цей показник стосовно акцій кількох підприємств, найбільш інвестиційно привабливими будуть акції з найменшим коефіцієнтом:

|

|

|

К ц / д = А р / П а,

де А р - ринкова вартість акції;

Па- прибуток па акцію.

Коефіцієнт платіжності - свідчить, яка частка прибутку спрямовується на

виплату дивідендів:

К пл = Д / П а,

де Д - розмір нарахованого дивіденду;

Па- прибуток на акцію.

Коефіцієнт забезпеченості привілейованих акцій – дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, а, отже, визначити ступінь захищеності капіталу інвестора:

К з =  ак / Q пр,

ак / Q пр,

де ак - чисті активи AT;

Q пр - кількість емітованих привілейованих акцій.

Коефіцієнт ліквідності акцій - характеризує можливість продажу акцій конкретного емітента:

К л = V проп / Vпрод,

де Vпроп - загальний обсяг пропозиції акцій;

Vпрод - реальний обсяг продажу акцій.

Коефіцієнт "пропозиції—попиту" - свідчить про співвідношення цін пропозиції та попиту:

К п / п = Ц проп / Ц попиту,

де Ц проп - ціна пропозиції акцій;

Ц попиту - ціна попиту на акції.

Коефіцієнт обігу акцій - дає змогу визначити обсяг обігу акцій конкретного емітента і є різновидом показників ліквідності:

К об = V прод / Кв.а.,

де V прод - реальний обсяг продажу;

К в. а. - капіталізована вартість акцій.

Для характеристики якостей облігацій використовуються такі показники:

Прямий дохід на облігацію - визначає залежність доходу на облігацію від норми відсотка та її ринкової вартості:

До = Нпр-Он/Ор,

де Н пр - норма відсотка;

Он- номінальна вартість облігації;

О р - ринкова вартість облігації.

Ціна конверсії- ціна, за якою облігація може бути конвертована в акцію.

Конверсійна премія - характеризує вигоди (збитки) інвестора за конвертації

облігації в акції:

П. к. = А р. к. - О к,

де Л р. к. - ринкова вартість акції па момент випуску конвертованої облігації;

|

|

|

О к - ціна конверсії.

Коефіцієнт конверсії - показує кількість акцій, що їх отримано в обмін на конвертовану облігацію;

КК=Он.к./Ок,

де О н. к. - номінальна вартість конвертованої облігації;

О к - ціна конверсії.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!