КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

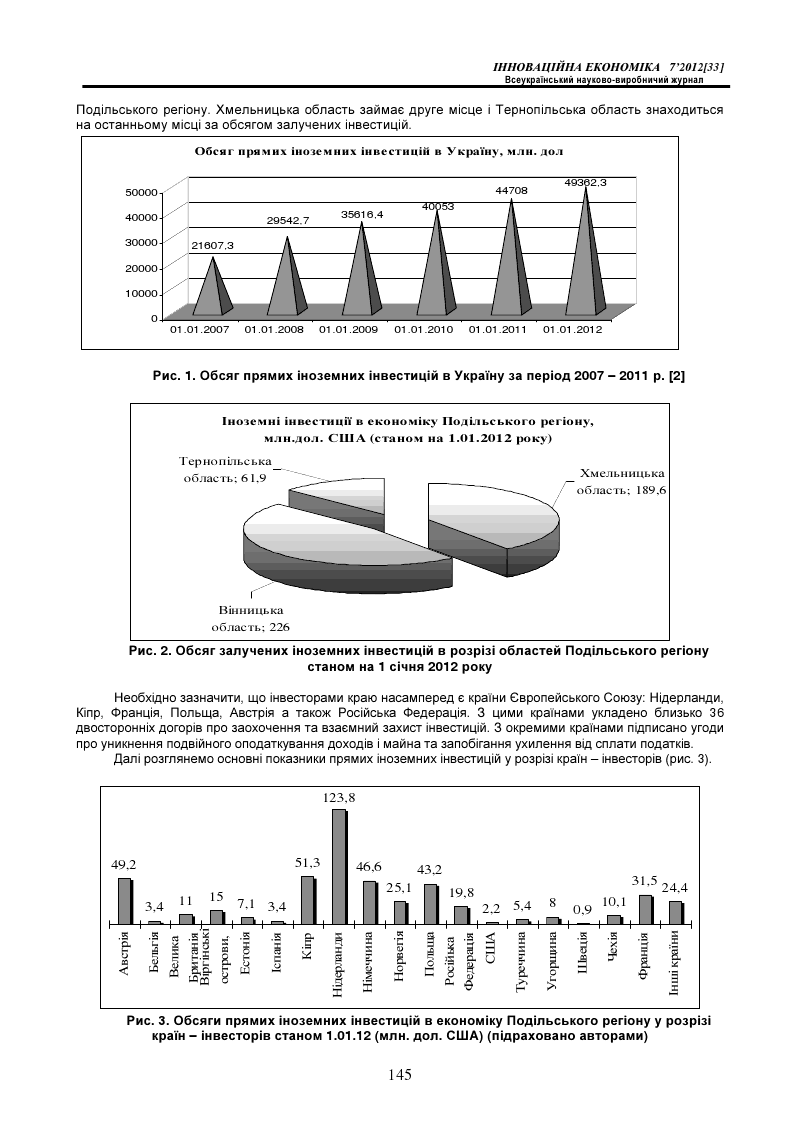

Сучасний стан іноземного інвестування в Україні

|

|

|

|

Особливості оподаткування ТНК.

Визначенню податкових умов діяльності ТНК належить особливе місце у фінансовій політиці корпорації. Це пов’язано з тим, що ТНК діють у різних податкових системах. Податкові системи країн розташування структурних підрозділів ТНК і країни національної належності материнської компанії відрізняються за багатьма параметрами, зокрема за податками на доходи і рівнем податків.

Оподаткування впливає на такі основні сфери політики ТНК, як:

іноземне інвестування;

форма організації структурного підрозділу за кордоном;

форма фінансування і кредитування;

стратегія переказів грошових коштів;

стратегія управління валютними ризиками.

Названі сфери політики ТНК особливо реагують на такі основні податки, як податок на:

прибуток;

додану вартість;

капітал і дивіденди;

доходи працівників;

соціальні податки.

У визначенні податкових умов діяльності транснаціональних компаній враховуються такі аспекти: національні чи глобальні підходи застосовуються до оподаткування прибутків в окремих країнах; система основних податків і процедура їх сплати; порівняльний рівень оподаткування основних операцій і результатів діяльності; відмінності в режимах та умовах оподаткування в окремих країнах; уникнення подвійного оподаткування при проведенні трансграничних операцій; наявність чи відсутність податкових пільг, кредитів і заліків щодо операцій ТНК тощо.

Для уникнення подвійного оподаткування між країнами укладаються двосторонні угоди, де передбачається декларування:

прибутку, сплаченого ТНК у цій країні;

прибутків, отриманих філіями зарубіжних корпорацій в іншій країні, які враховуються при визначенні оподаткованого прибутку ТНК.

|

|

|

За даними Державної служби статистики у січні-червні 2012 рокув економіку України іноземними інвесторами вкладено 3,64 млрд.дол.СШАпрямих інвестицій.

Станом на 1 липня 2012 року загальний обсяг прямих іноземних інвестицій, внесених в Україну (кумулятивно), з урахуванням його переоцінки, утрат, курсової різниці, склав 52,4 млрд.дол.США, що в розрахунку на одну особу становить понад 1 тис.дол. США.

На підприємствах промисловостізосереджено 31,4 % загального обсягу прямих інвестицій в Україну, у фінансових установах – 32,5%.

До десятки основних країн-інвесторів, на які припадає 83% загального обсягу прямих інвестицій, входять: Кіпр, Німеччина, Нідерланди, Російська Федерація, Австрія, Франція, Велика Британія, Віргінські Острови (Брит.), Швеція, Швейцарія та Сполучені Штати Америки (див. табл. 1, 2).

Водночас, обсяг прямих іноземних інвестицій на одного мешканця України за період з 2001 року зріс майже у дев’ять разів, а саме з 94 дол. США у 2001 році до 1084 дол. США у 2011 році.

Позитивна динаміка інвестицій спостерігається не для всіх територіальних районів України. Це залежить від інвестиційного потенціалу регіону, його інвестиційного клімату. Проаналізуємо Подільський регіон щодо обсягів залучення ПІІ. Зауважимо, що до Подільського регіону входить 3 області: Хмельницька, Вінницька, Тернопільська, які за рівнем економічного розвитку відрізняються між собою. Обсяг іноземних інвестицій в економіку Подільського регіону станом на 1 січня 2012 року становив 477,5 млн. дол. США. В розрізі областей краю, за інформацією головних управлінь статистики, до Хмельницької області надійшли ПІІ (акціонерний капітал) в розмірі 189,6 млн. дол., до Тернопільської області – 61,9 млн. дол., Вінницької - 226 млн. дол. [5; 6; 7] (рис. 2).

Аналізуючи рис. 2., найбільший обсяг іноземних інвестицій серед трьох областей спрямовано до Вінницької області – 226 млн. дол. США, що становить майже половину від всіх інвестицій

|

|

|

Найбільші інвестиції в Укр. Здійснюються із Кіпру, Німеччини, Нідерландів, Росії, Австрії, Франції, Великобританії.

Причини, які впливали на рівень ПІІ

Відсутність стабільної політичної обстановки та економічного зростання, Складність документарного оформлення, Відсутність комплексної картини розвитку регіону і формування інвестиційного клімату, Відсутність співпраці між державою та приватними інвесторами.

Дії уряду з метою покращення ситуації

Запровадження пакету інвестиційних реформ від 06.04.11. Зростання ВВП на 4,2 %, Впроваджено механізм реалізації інвестиційних проектів за принципом «єдиного вікна», Створення Фонду регіонального розвитку з метою формування комплексу заходів щодо розвитку регіонів, Запровадження механізму ІнвестПартнерства.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 522; Нарушение авторских прав?; Мы поможем в написании вашей работы!