КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы для контрольной работы по дисциплине

"Управление затратами"

Объем реферата 15-20 с.

Тема соответствует последним цифрам в зачетной книжке.

1. Система управления затратами предприятия в управленческом

учете.

2. Классификация затрат в управленческом учете.

3. Методы калькулирования себестоимости в управленческом учете.

4. Управление затратами предприятия по центрам ответственности.

5. Центры финансовой ответственности как основа бюджетирования.

6. Управление затратами на основе бюджетирования.

7. Управление затратами в системе директ-костинг.

8. Управление затратами в системе стандарт-кост.

9. Нормативный метод учета и планирования затрат.

10. Управление затратами на основе контроллинга.

При написании реферата студенты должны ориентироваться на представленный в данных методических указаниях библиографический список. Возможно использование и других специальных литературных экономических источников последних лет по данной проблеме. Ссылка на литературу обязательна.

Задача (по вариантам)

Определить показатели безубыточности производства. Данные свести в таблицу. Построить график безубыточности. Сделать выводы.

Таблица 3. Исходные данные

| Значение по вариантам | |||||||||||

| Показатель | I | ||||||||||

| Переменные затраты на единицу продукции, р. | |||||||||||

| Постоянные затраты за месяц, тыс. р. | |||||||||||

| Цена единицы продукции, р. | |||||||||||

| Объем реализации за месяц, шт. |

Рассмотрим решение данной задачи на примере 0 - варианта. В табл. 2 представлены основные показатели, используемые при оценке и планировании безубыточности производства.

В начале проводим анализ взаимосвязи затрат, объема реализации и прибыли. Основные показатели этого анализа по предприятию, выпускающему 40000 изделий в месяц с постоянными затратами 120 тыс. р., переменными затратами 110 р. на единицу продукции и ценой одного изделия 170 р., приведены в табл. 4. Объем производства в месяц равен объему реализации.

Таблица 4. Расчет основных показателей при анализе затрат, объема реализации и прибыли

| Показатель | Расчет показателя | Значение |

| Маржинальная прибыль, р. | Пм = В- Рпер = 4000 • 1 70 - 110 • 4000 | |

| Удельная маржинальная прибыль, р. | Пуд.м = Пм / К = 240000 / 4000 | |

| Коэффициент выручки (коэффициент маржинальной прибыли) | Кв = Пм / К = Пуд.м / Ц = 60 / 170 | 0,35 |

| Продолжение табл. 4 | ||

| Показатель | Расчет показателя | Значение |

| Степень операционного рычага | Со. р= Пм. / П = 60 / 20 | |

| Критическая точка: | ||

| в денежном выражении, р. в натуральном выражении, шт. | Тк1 = В • Рп / Пм. = 680000 • 120000 / 240000 Тк2= К • Рп / Пм. = 4000 • 120000 / 240000 | |

| Кромка безопасности: в денежном выражении, р. | Кб1 = В- Т к1 = 680000 - 340000 | |

| в процентах | Кб2 = Кб1 / В • 100 = 340000 / 680000 | |

| в натуральных единицах, шт. | Кб1 = Кб1 / Ц = 340000 / 170 |

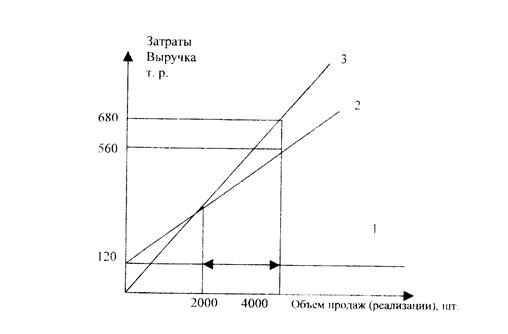

График безубыточности, иллюстрирующий данный расчет, представлен на рис. 3.

|

Рис. 3. График безубыточности: 1- линия постоянных затрат;

2 – линия переменных затрат;

1-2 – линия себестоимости;

3 – линия выручки

Показатели расчета и графического построения говорят о том, что предприятие имеет достаточную маржинальную прибыль, способную покрыть постоянные издержки и принести чистую прибыль. В выручке маржинальная прибыль составляет 35 %, т. е. каждый рубль, полученный от увеличения объема реализации, дает прирост маржинальной простой прибыли на 35 к. (1•0,35 или 1 • 35 %).

Степень операционного рычага показывает нам, что при данном уровне реализации он равен 3,0, что означает, что при повышении реализации на 1 % чистая прибыль фирмы вырастает на 3 %.

Критическая точка показывает нам тот объем реализации, ниже которого предприятие не может опускаться, не имея убытков. При данных условиях она составляет на нашем предприятии 2000 шт., т.е. 50 % от фактического объема.

Соответственно, предприятие имеет средний запас финансовой прочности, характеризуемой показателем "кромка безопасности". Он составляет 2000 изделий, или 50 %, т.е. предприятие может сократить объем продаж в настоящее время для работы без убытков на 50 %.

Можно сделать вывод о том, что в настоящее время фирма обладает финансовой устойчивостью и имеет определенный запас финансовой прочности. Однако с изменением внешних и внутренних факторов данные показатели могут измениться.

ТЕСТОВЫЕ ЗАДАНИЯ

|

|

Дата добавления: 2015-05-26; Просмотров: 605; Нарушение авторских прав?; Мы поможем в написании вашей работы!