КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

IV. Опционные стрэдлы

|

|

|

|

III. ДИАГОНАЛЬНЫЙ СПРЭД

Включает покупку и продажу двух опционов с разными «страйками» и временем истечения.

Опционный стрэдл представляет собой сделку по одновременной покупки или продаже опционов разного типа.

Если покупается стрэдл (купить Call и Put), то эта сделка рассчитана на существенное изменение в будущем цены актива опциона в любую сторону. При росте цены актива прибыль будет получена по опциону «Call». При снижении цены прибыль уже принесет купленный «Put».

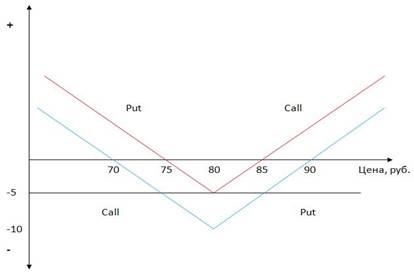

Проиллюстрируем эту стратегию на графике с опционами следующих котировок:

- 3 К март 80 С 5 (денежный)

- 3 К март 80 Р 5 (денежный)

Из графика видно, что в случае роста цены актива выше двух премий по каждому из опционов от «страйка» (5 + 5 = 10 руб.), т.е. 80 + 10 = 90 руб. прибыль даст опцион «Call». В случае цены 70 руб. и ниже прибыль даст опцион «Put». Все что в интервале выше 70 руб. ниже 90 руб. у покупателя будет убыток, максимум которого при цене 80 руб.\шт.

Таким образом, биржевик, прогнозирующий изменение цены, но не знающий в какую сторону (рост или снижение) обязательно купит «стрэдл».

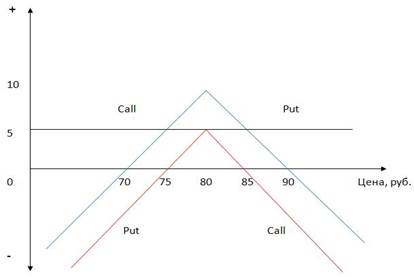

Совершенно другую стратегию осуществит биржевик, который считает, что цены актива в будущем меняться не будут. Он продаст «стрэдл».

Рассмотрим эту сделку на графике с опционами той же котировки.

Следовательно, если цена в интервале >70 руб. и < 90 руб. у биржевика прибыль ниже 70 руб. и выше 90 руб. убыток. В точке 70 руб. и 90 руб. нет ни выигрыша и ни проигрыша.

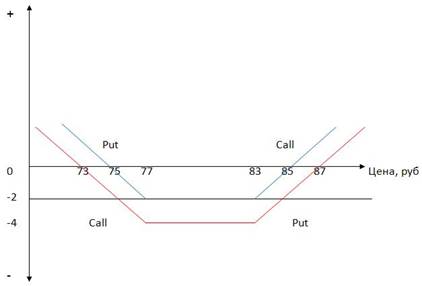

В стратегии «стрэдл» для покупателя лучше использовать не «денежные» опционы, а «безденежные». Проиллюстрируем ее на графике опционов следующих котировок:

- 3 К˚ март 83 С 2 (безденежный)

- 3 К˚ март 77 Р 2 (безденежный)

-

Как видно из графика стоимость этой стратегии на одну акцию всего 4 руб. (2 + 2), в то время как при использовании «денежных» опционов 10 руб. (5 + 5). Прибыль, которую начнет получать биржевик по стратегии «безденежных» опционов ниже 73 руб. и выше 87 руб., а по «денежным» только ниже 70 руб. и выше 90 руб.

Отсюда вывод: покупателю «стрэдла» следует всегда использовать «безденежные» опционы.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!