КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система формалізованих критеріїв

Для прогнозування й оцінки можливого банкрутства економічного суб'єкта передбачена система коефіцієнтів і критеріїв для визначення незадовільності балансу неплатоспроможних підприємств: коефіцієнт покриття (КП), коефіцієнт забезпеченості власними засобами (К3) (див. тему 9) і коефіцієнт відновлення (втрати) платоспроможності (КВ), що показує наявність реальної можливості у підприємства відновити або втратити свою платоспроможність протягом певного періоду (див. п. 15.3)

Для прогнозування й оцінки потенційного банкрутства економічного суб'єкта, окрім наведених, необхідно використовувати й інші показники (оцінка ліквідності та платоспроможності, фінансової стійкості, ділової активності тощо).

Для прогнозування банкрутства використовуються наступні показники, розроблені зарубіжними вченими:

1. Коефіцієнт Бівера (КБ), Першим фінансовим аналітиком, який використав статистичні прийоми в сполученні з фінансовими коефіцієнтами для прогнозування імовірного банкрутства підприємства, був В.Х. Бівер (W.Н. Веауеr). При визначені фінансових "збоїв" він розглядав широкий спектр критеріїв. Аналітик вивчав проблеми підприємств, пов'язаних з нездатністю виконувати свої фінансові обов'язки (або труднощами з погашенням заборгованості у встановлений строк), В.Х. Бівер створив базу даних, яку потім використовував у своїй моделі для статистичного тестування надійності 30 фінансових коефіцієнтів. Середнє значення даних показників у господарюючих суб'єктів, які не мали фінансових проблем, порівнювалися з величиною показників у компаній, які пізніше збанкрутували.

Коефіцієнт Бівера (КБ) розраховується як відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов'язань. Заданими фінансової звітності розраховується наступним чином:

КБ = Ф 2 (Р 220 - Р 260) / Ф 1 (Р 480 + Р 620) (14.1)

Ознакою формування незадовільної структури балансу є такий фінансовий стан підприємства, у якого протягом тривалого періоду (1,5-2 роки) коефіцієнт Бівера не перевищує 0,2, що відображає небажане скорочення частини прибутку, направленого на розвиток виробництва. /

На рис. 14.2 відображено зміни одного з використаних Бівером коефіцієнтів - "відношення грошового потоку до загальної суми заборгованості" (протягом п'яти років).

Середнє значення коефіцієнта (КБ) удосліджених підприємств, які пізніше збанкрутували, відрізняється від величини того ж самого показника у підприємствах, що "процвітають" та зберегли здатність відповідати за своїми зобов'язаннями. Середнє значення даного коефіцієнта у збанкрутілих через п'ять років фірм - приблизно 0,20, у той час як в "успішних" фірм - біля 0,45. Більш того, у підприємств - банкрутів цей показник зменшується досить швидко: за п'ять років до банкрутства він складав у середньому 0,20; за два роки до банкрутства коефіцієнт має уже негативне значення, яке протягом року зменшується до 0,18. Цим часом у платоспроможних компаній названий коефіцієнт практично не змінювався, його рівень постійно перевищував 0,40.

2. Z - рахунок Альтмана. Ця методика запропонована в 1968 р. відомим західним економістом, професором Нью-Йоркського університету Едвардом Альтманом.

Для розрахунку даного показника в результаті дослідження 22 фінансових коефіцієнтів щодо 66 підприємств було відібрано 5 найважливіших для прогнозу банкрутства коефіцієнтів, які найбільш характеризують прибутковість капіталу та його структуру із різних позицій.

Розрізняють двох - та п'ятифакторну моделі 2-рахунку Альтмана.

Двофакторна модель імовірності банкрутства (індекс 2) визначається за допомогою коефіцієнту покриття (КП) і коефіцієнту автономії (Кавт):

Z = - 0,3877 - 1,0736 КП + 0,0579 Кавт (14.2)

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50 %. Від'ємні значення Z свідчать про зменшення імовірності банкрутства. Якщо Z > 0, то імовірність банкрутства перевищує 50 % і підвищується зі збільшенням значення Z.

Ця модель не потребує значного обсягу вихідної інформації, але її недоліком є недостатня точність прогнозування імовірності банкрутства (похибка ∆ Z = ±0,65).

Для того, щоб прогноз був точнішим, у західній практиці застосовують п'ятифакторну модель Z -рахунку:

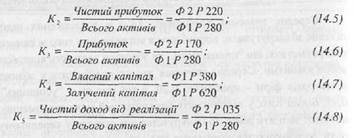

Z = 1,2 х К1+ 1,4 х К2 + 3,3 х К3 + 0,6 х К4+ 0,999 х К5. (14.3)

де, К1, К2, К3, К4, К5 - коефіцієнти:

У моделі, що розглядається, перший фактор характеризує платоспроможність підприємства; другий і четвертий - відображають структуру капіталу; третій - рентабельність активів; п'ятий - оборотність засобів.

Коефіцієнти 1,2; 1,4; 3,3; 0,6; 0,999 - вибрані емпірично на підставі статистичних даних про банкрутство підприємств за 22-річний період.

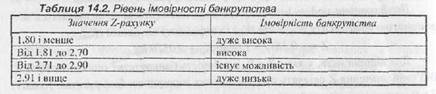

Значення Z < 2,70 означає можливість банкрутства підприємства в майбутньому, а Z >2,7І - достатню стійкість фінансового стану економічного суб'єкта.

Залежно від фактичного значення 2-рахунку ступінь можливості банкрутства підприємства можна поділити за декількома групами (табл. 1.4.2).

Якщо отримане в результаті зроблених розрахунків значення 2-рахунку складає менше 1,80, то це свідчить про нераціональне розміщення капіталу підприємства.

Точність прогнозу в цій моделі протягом одного року становить 95 %, двох років - 83 %. Це досить висока точність, але недолік моделі полягає у тому, що її доцільно використовувати лише щодо великих компаній-емітентів, акції яких котируються на фондових біржах.

Використовуючи моделі Альтмана, можна зробити наступні висновки:

Ä показники, які є складовими 2-рахунку адекватно характеризують фінансову стійкість підприємства: при негативному співвідношенні є індикатором імовірності банкрутства;

Ä порівнюючи отримані результати із середньогалузевими показниками, можна дійти висновку про ступінь фінансової стійкості підприємства.

Оцінимо можливість банкрутства за даним фінансової звітності підприємства (Додаток 4). Результати дослідження зведемо в табл. 14.3.

На кінець періоду підприємство має незадовільну структуру балансу, адже взагалі відсутня можливість терміново погасити свої поточні зобов'язання за рахунок оборотних засобів (К1 зменшується).

Якщо на початок періоду на 1 грн. активів припадало 0,01 грн. прибутку, то на кінець періоду цей показник настільки незначний, що прирівнювався до 0,00 грн. Дана ситуація свідчить про неефективне управління підприємством, використання трудових, майнових, фінансових та інших ресурсів.

Підприємство отримує збитки від інших видів діяльності {показник рентабельності активів, обрахований через прибуток від реалізації продукції і чистий прибуток, варіює на 0,537 пункта).

На 1 грн. активів підприємство отримує відповідно 0,25 і 0,16 грн. валового прибутку. Зменшення свідчить про погіршення ділової активності підприємства.

Підсумовуючи всі дані, можна дійти висновку, що на кінець періоду існує висока імовірність банкрутства підприємства.

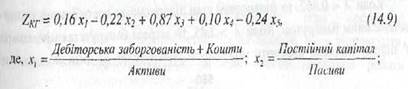

3. Показник діагностики платоспроможності Копана і Гольдера розраховується за формулою:

Наведені рівняння отримано за допомогою кореляційного аналізу статистичної вибірки даних щодо 95 малих і середніх промислових підприємств. Наведемо імовірність затримки платежів для різних значень Z кг в табл. 14.4.

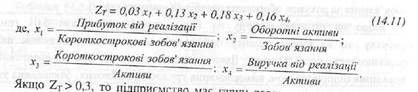

4. Тести на імовірність банкрутства Лису (ZЛ) та Таффлера (Zт):

Граничне значення ZЛ = 0,037

Якщо ZТ > 0,3, то підприємство має гарну довгострокову перспективу діяльності; при Z Т < 0,2 - існує імовірність банкрутства.

5. Модель Спрінгейта (λ), орієнтована на визначення рівня використання доходів підприємства, має наступний вигляд:

λ = 1,03х1 + 3,07х2 + 0,33х3 + 0,4х4 (14.12)

де, х1 - частка оборотних активів у валюті балансу; х2 - частка від ділення операційного прибутку, суми податків, відсотків за користування залученим капіталом та загальної вартості активів; х3 - частка від ділення прибутку на суму податків та короткострокової заборгованості; х4 - швидкість обороту всього капіталу підприємства (співвідношення обсягу продажу та загальної вартості активів).

Коли λ < 0,862, то фінансовий стан підприємства нестабільний і воно є потенційним банкрутом. Коли λ > 2,45, то загроза банкрутства мінімальна. У цілому похибка прогнозу можливості банкрутства за цією моделлю не перевищує 10%, що є нормальним для правильного обґрунтування рішень по управлінню фінансовими ресурсами.

|

|

Дата добавления: 2015-05-29; Просмотров: 425; Нарушение авторских прав?; Мы поможем в написании вашей работы!