КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інвестиційний капітал та джерела фінансування інвестиційної діяльності

ІНВЕСТИЦІЙНІ РЕСУРСИ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Тема 2.

Капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів, у свою чергу і нвестиційні ресурси – це всі форми капіталу, що залучаються суб’єктом господарювання з метою здійснення вкладень у об’єкти інвестування. Капітал, що є базою створення і розвитку підприємства, у процесі свого функціонування забезпечує інтереси держави, власників і персоналу. З точки зору економічної сутності капіталу підприємства виділено наступні його особливості (табл. 1).

Таблиця 1

Характеристика особливостей капіталу підприємства

| Особливість | Характеристика |

| Основний фактор виробництва | Об’єднує всі фактори виробництва в єдиний виробничий комплекс |

| Фінансові ресурси, що приносять дохід | Виступає в формі позикового капіталу, що забезпечує формування доходів у фінансовій сфері діяльності підприємства |

| Г оловне джерело формування добробуту його власників | Споживаюча в поточному періоді частина капіталу виходить із його складу, будучі спрямованою на задоволення поточних потреб його власників(перестає виконувати функції капіталу). Накопичена частина покликана забезпечити задоволення потреб його власників у перспективному періоді, тобто формує базу оцінки ринкової вартості підприємства. |

| Головний вимірювач ринкової вартості підприємства | Власний капітал визначає обсяг чистих активів. Обсяг використаного підприємством капіталу характеризує і потенціал залучення ним позичених фінансових ресурсів, що забезпечують отримання додаткового прибутку. |

| Динаміка капіталу - важливий барометр ефективності діяльності | Зростання капіталу характеризує високий рівень формування та ефективності розподілу прибутку підприємства, здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. Зниження обсягу власного капіталу є наслідком неефективної, збиткової діяльності підприємства |

На ефективний результат діяльності підприємств впливає структура капіталу, яка являє собою «склад інвестицій за їх видами, напрямками використання та їх часткою у загальних інвестиціях» або «співвідношення власних і позичкових фінансових засобів, що використовує підприємство у процесі господарської діяльності».

Інвестиційна діяльність підприємства здійснюється за рахунок усіх можливих джерел, класифікацію яких наведено в табл. 2.

Таблиця 2

Класифікація джерел фінансування

| Ознака класифікації | Джерела фінансування |

| За відносинами власності | - власні (прибуток, амортизаційні відрахування, повернення збитків, грошові накопичення й збереження фізичних і юридичних осіб); - залучені (кошти від продажу акцій, пайові та інші вклади фізичних та юридичних осіб); - займані або позикові (облігаційні займи банківські й бюджетні кредити тощо) |

| За видами власності | - державні інвестиційні ресурси (бюджетні, позабюджетні, держвласність тощо); - ресурси офіційних фінансово - кредитних установ (банки, інвестиційні і пайові фонди, недержавні пенсійні фонди, страхові лізингові компанії тощо); - фінансові кошти індивідуальних інвесторів; - інвестиційні ресурси іноземних інвесторів; - корпоративні інвестиції (акціонерні товариства тощо) |

| За рівнем власників | - на рівні держави (макрорівень); - на рівні регіонів, галузей, на муніципальному рівні (мезорівень); - на рівні підприємств, комплексів (макрорівень) |

Кожне джерело фінансування має свої переваги й недоліки, тому за умов використання будь - якого джерела проводиться аналіз позитивних і негативних (табл. 3) наслідків використання можливих форм фінансування.

Таблиця 3

Зовнішні і внутрішні джерела фінансування, розподілені за рівнями

| Джерела фінансування підприємств | ||

| Зовнішні | Внутрішні | |

| макрорівень | ||

| Іноземні інвестиції, кредити, займи | Власні кошти підприємств, ресурси фінансового ринку, заощадження населення, бюджетні інвестиційні асигнування | |

| мікрорівень | ||

| Бюджетні інвестиції, кошти кредитних установ, страхових компаній, недержавних пенсійних та інвестиційних фондів, заощадження населення, емісія цінних паперів. | Прибуток, амортизація, інвестиції власників підприємства; раніше виконані довгострокові вкладення, строк сплати яких закінчується у поточному періоді страхова сума відшкодування збитків, викликаних втратою майна тощо | |

| переваги | ||

| Великий обсяг можливого їх залучення, зовнішній контроль за ефективністю інвестиційної діяльності | Спрощене й швидке залучення, не потребують сплати відсотка, знижують ризик неплатоспроможності й банкрутства, управління повністю залишається в руках засновників | |

| недоліки | ||

| Тривалий період залучення, надання необхідних гарантій, підвищення ризику банкрутства підприємства у зв’язку з несвоєчасним погашенням отриманих позичок, втрата частини прибутку у зв’язку зі сплатою відсотка | Невеликий обсяг можливого залучення, недостатній (суб’єктивний) контроль з боку інвестора | |

Формування інвестиційних ресурсів - процес залучення капіталу в усіх його формах з різних джерел для здійснення інвестицій. Мета формування капіталу підприємства - задоволення потреб у придбанні необхідних активів і оптимізація його структури.

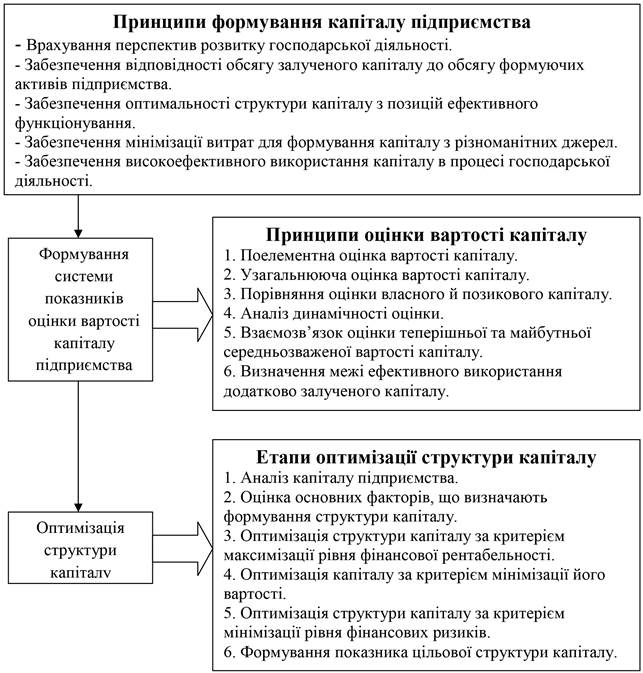

З урахуванням цієї мети процес формування капіталу базується на відповідних принципах (рис. 1).

Розробка стратегії формування інвестиційних ресурсів має виконувати такі основні завдання:

- визначення загальної потреби в інвестиційних ресурсах на окремих етапах інвестиційної діяльності підприємства;

- оптимізація співвідношення власних і позикових інвестиційних ресурсів у процесі їх формування;

- визначення структури інвестиційних ресурсів підприємства за окремими формами залученого капіталу;

- визначення структури власних і позикових інвестиційних ресурсів за джерелами їх залучення;

- забезпечення фінансової рівноваги підприємства на всіх етапах його інвестиційної діяльності.

Рис. 1. Формування й оптимізація структури капіталу

|

|

Дата добавления: 2015-05-26; Просмотров: 756; Нарушение авторских прав?; Мы поможем в написании вашей работы!