КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інвестиційна привабливість промислового підприємства як об’єкт управління

|

|

|

|

ОЦІНКА ІНВЕСТИЦІЙНОЇ ПРИВАБЛИВОСТІ ТА ПОТЕНЦІАЛУ СУБ’ЄКТА ГОСПОДАРЮВАННЯ

ТЕМА 3.

Оптимізація структури джерел фінансування інвестиційної діяльності

Оптимальна структура капіталу - це таке співвідношення використання власних і позичених коштів, при якому забезпечується ефективна пропорційність між коефіцієнтом фінансової рентабельності й коефіцієнтом фінансової стійкості підприємства, тобто максимізується його ринкова вартість. Оптимальну структуру капіталу кількісно визначити неможливо, керівництво підприємства може знати приблизне її значення, вирахуване на підставі практичного досвіду.

Процес оптимізації структури капіталу наведено на рис. 3.

Рис. 3. Етапи оптимізації структури капіталу

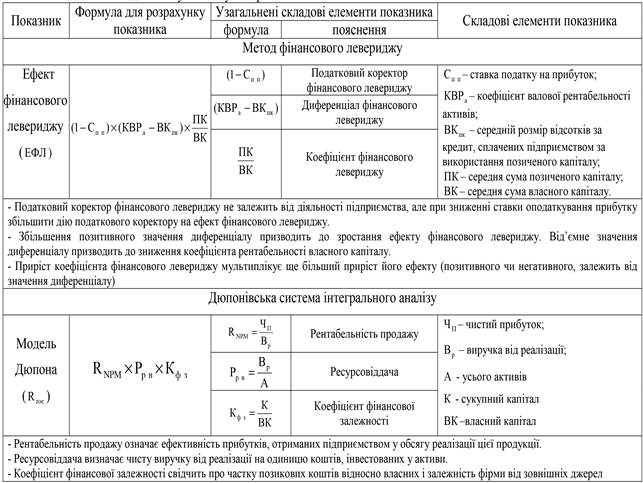

Основними методами аналізу капіталу підприємства є фінансовий леверидж і модель Дюпона (табл. 6).

Таблиця 6

Методи аналізу капіталу підприємства

Забезпечення сталого економічного розвитку країни є неможливим без модернізації засобів промислового виробництва, впровадження сучасних технологій та нової техніки. Для цього необхідні значні інвестиції, яких на сьогодні вкрай не вистачає, насамперед, через низьку інвестиційну привабливість вітчизняних промислових підприємств.

Ця проблема має дві сторони. З одного боку, вітчизняні та іноземні інвестори цікавляться найбільш перспективними та ефективними об’єктами для вкладання коштів. З іншого боку, промислові підприємства проявляють ініціативу і прагнуть знайти інвестора та переконати його вкладати кошти у свою діяльність. Успіх такого переконання обумовлюється рівнем інвестиційної привабливості підприємства.

Для вирішення цієї двосторонньої проблеми керівництву підприємств необхідно забезпечувати перспективність та підвищувати ефективність своєї діяльності у різних її аспектах. Та, оскільки аспекти діяльності підприємств є різноманітними, а методи їх поліпшення можуть бути різноспрямованими і, навіть, взаємовиключними, необхідна системна координація таких зусиль керівництва для досягнення єдиної мети – забезпечення інвестиційної привабливості підприємства. Така координація може стати частиною процесу управління, спрямованого на досягнення даної мети, який можна назвати управлінням інвестиційною привабливістю підприємства.

|

|

|

Як і будь-який інший процес управління, управління інвестиційною привабливістю припускає наявність керованого об’єкту і керуючого суб’єкту. Очевидно, що функції останнього має виконувати керівництво підприємства, а керованим об’єктом, тобто об’єктом управління, тут виступає сама інвестиційна привабливість підприємства. Визначимо сутність даного поняття з точки зору теорії управління.

В теорії не існує загальноприйнятого розуміння терміну «інвестиційна привабливість підприємства». Різноманіття трактувань цього поняття змусило нас вдатися до їх класифікації і виділити основні підходи в причинно-наслідковому взаємозв’язку, викладені далі.

Факторний підхід визначає інвестиційну привабливість підприємства як сукупність факторів внутрішнього і зовнішнього середовища, які впливають на остаточне рішення інвестора щодо інвестування в підприємство. Даний підхід дає можливість досліджувати інвестиційну привабливість підприємства, застосовуючи інструменти факторного аналізу. Процес управління інвестиційною привабливістю підприємства тут можна звести до впливу на фактори, що в тій чи інший мірі визначають стан інвестиційної привабливості підприємства. Однак, якщо чинники внутрішнього середовища підприємства піддаються впливу з боку його керівництва, то зовнішні (конкуренти, кон’юнктура, політичні, природно-кліматичні чинники тощо) здебільшого є неконтрольованими, що обмежує можливості керуючої системи у досягненні цілей управління. Дані обмеження приводять до появи наступного підходу, що абстрагує інвестиційну привабливість підприємства від зовнішніх факторів.

|

|

|

Внутрішній оцінний підхід розглядає інвестиційну привабливість підприємства як сукупність внутрішніх характеристик підприємства, які важливі для потенційного інвестора. До таких характеристик найчастіше відносять показники, що характеризують фінансово-економічний стан підприємства, зокрема, рівень його ліквідності, платоспроможності, фінансової стійкості та ін. Іноді, перелік цих показників розширюється з підключенням маркетингових, соціальних, логістичних, адміністративно-правових, технологічних, товарних та інших характеристик діяльності підприємства, які забезпечують йому пріоритетне становище в конкурентній боротьбі за інвестиційні ресурси. Такий підхід ускладнює завдання управління інвестиційною привабливістю підприємства, оскільки безліч оціночних показників не дозволяють однозначно оцінити стан об’єкта управління і встановити ступінь досягнення мети управління. Висока трудомісткість самого процесу оцінювання та відсутність єдиного критерію оцінки інвестиційної привабливості підприємства призводять до появи інтегрального підходу до визначення інвестиційної привабливості.

Інтегральний підхід визначає інвестиційну привабливість підприємства як інтегральну характеристику підприємства, яке розглядається як об’єкт для майбутнього інвестування. Причому, така характеристика може бути дана як за допомогою єдиного інтегрального показника, так і збалансованою системою інтегральних показників. Даний підхід полегшує оцінку. Однак, говорити про глибокий аналіз інвестиційної привабливості підприємства при інтегральному підході складно, оскільки, встановити характер впливу окремих факторів на об’єкт управління, маючи лише один або кілька узагальнюючих (інтегральних) показників, практично неможливо. Відсутність же результатів такого аналізу не дозволить керівництву підприємства прийняти обґрунтовані управлінські рішення, спрямовані на забезпечення інвестиційної привабливості підприємства. Тому використання даного підходу доцільно лише для здійснення оцінки інвестиційної привабливості підприємства без здійснення дій щодо управління нею.

|

|

|

Порівняльний підхід визначає інвестиційну привабливість підприємства як відносну характеристику підприємства, яке розглядається як один з об’єктів для майбутнього інвестування. При такому підході для її оцінки, як правило, застосовуються різні рейтингові системи, що дозволяють ранжувати групи підприємств і встановлювати найбільш привабливі з них з точки зору інвестування. Ця інформація важлива для потенційного інвестора або державного органу, що створює і регулює інвестиційний клімат в галузі (регіоні). Проте, для керівництва підприємства, яке є суб’єктом управління, такий рейтинг може показати лише абстрактно рівень його інвестиційної привабливості й те, якою мірою воно відстає або випереджає своїх конкурентів за інвестиції на конкретний момент часу без можливості дослідження факторів поточного стану та прийняття перспективних рішень щодо підвищення рейтингу підприємства. Тому використання порівняльного підходу в управлінні інвестиційною привабливістю підприємства у чистому вигляді є малоефективним.

Існують й інші визначення інвестиційної привабливості підприємства, які розглядають його як:

– рівень задоволення фінансових, виробничих, організаційних та інших вимог або інтересів інвестора щодо конкретного підприємства;

– узагальнену характеристику переваг та недоліків окремого об’єкта інвестування з точки зору конкретного інвестора згідно сформованим ним критеріям;

– фінансово-майновий стан підприємства, ефективність використання його ресурсів та якісні характеристики;

– характеристику, описувану системою комплексних показників доцільності вкладання капіталу інвестором у підприємство, яка відображає сукупність існуючих умов та факторів, що сприяють або перешкоджають процесу інвестування.

|

|

|

Наведені визначення інвестиційної привабливості підприємства в тій чи іншій мірі розкривають сутність даної категорії в різних аспектах і доцільні для використання у відповідних дослідженнях. Однак з точки зору теорії управління інвестиційною привабливістю підприємства вони не можуть повною мірою відобразити зміст об’єкта управління. Тут необхідний особливий підхід, який розглядає інвестиційну привабливість підприємства як об’єкт управління, на який може й повинно впливати керівництво підприємства, яке бажає розвивати бізнес і забезпечити залучення в нього інвестицій.

В управлінському аспекті інвестиційну привабливість підприємства доцільно розглядати як систему фінансових, економічних та інших відносин, що виникають у процесі забезпечення ефективного розвитку підприємства і задоволення вимог потенційних інвесторів.Для оцінки стану цієї системи можна використовувати безліч показників, що відображають різні аспекти діяльності підприємства, важливих для його майбутнього та цікавих для інвесторів.

Охарактеризувавши об’єкт управління, визначимо поняття «управління інвестиційною привабливістю підприємства» як процес цілеспрямованого впливу керівництва підприємства на систему фінансових, економічних та інших відносин, що виникають у процесі забезпечення ефективного розвитку підприємства і задоволення вимог потенційних інвесторів. Метою цього процесу є забезпечення інвестиційної привабливості підприємства. Схематично процес управління інвестиційною привабливістю підприємства можна відобразити таким чином (рис. 1).

Рис. 1. Процес управління інвестиційною привабливістю підприємства

Враховуючи вимоги потенційних інвесторів та вплив факторів зовнішнього середовища (кон’юнктурних, фінансових, політичних, правових, зовнішньоекономічних, соціальних, природно-кліматичних та ін.), керівництво підприємства виробляє комплекс дій, що формують, координують і контролюють фінансові, економічні, виробничі, трудові та інші відносини всередині підприємства з метою забезпечення його інвестиційної привабливості.

За результатами оцінки інвестиційної привабливості підприємства відбувається аналіз факторів та причин її зміни, потім виробляються рішення щодо регулювання внутрішніх відносин і встановлюються або коригуються планові завдання по кожному напрямку діяльності підприємства відповідно до основного завдання управління інвестиційною привабливістю підприємства – забезпечення позитивної динаміки стану системи інвестиційної привабливості. Для підвищення ступеня ймовірності виконання планових завдань з поліпшення інвестиційної привабливості підприємства необхідна мотивація даного процесу, спрямована на удосконалення фінансових і економічних показників роботи підприємства, результати якої контролюються та оцінюються, як й інші напрями діяльності.

Виходячи з основних завдань і напрямів діяльності щодо забезпечення інвестиційної привабливості, можна виділити наступні основні функції управління інвестиційною привабливістю підприємства:

1) планування, яке полягає у встановленні та обґрунтуванні цілей і завдань для конкретних виконавців (функціональних підрозділів підприємства), а також координації їх дій та виділення їм необхідних засобів і ресурсів для забезпечення інвестиційної привабливості підприємства;

2) організація, що пов’язана зі створенням організаційної структури (механізму), що забезпечує оптимальні умови взаємодії менеджменту і виконавців для досягнення цілей і завдань управління інвестиційною привабливістю підприємства; очолити таку структуру може директор підприємства або його заступник з інвестицій (фінансовий директор);

3) мотивація, що припускає створення і застосування системи стимулів для спонукання виконавців та менеджерів до досягнення цілей і завдань управління інвестиційною привабливістю підприємства;

4) оцінка і контроль, які полягають у вимірюванні стану інвестиційної привабливості, її складових та перевірки відповідності їх фактичних значень плановим завданням по забезпеченню інвестиційної привабливості підприємства;

5) аналіз, який полягає в проведенні комплексу розрахунків і висновків, які дозволяють встановити причини невідповідності фактичних значень плановим завданням по забезпеченню інвестиційної привабливості підприємства та виробити рекомендації щодо прийняття управлінських рішень, спрямованих на усунення цих відхилень;

6) регулювання, яке полягає у прийнятті управлінських рішень щодо усунення недоліків системи, що призвели до відхилень фактичних значень показників від планових завдань із забезпечення інвестиційної привабливості підприємства;

7) координація, що забезпечує узгодженість у роботі всіх ланок системи управління інвестиційною привабливістю шляхом встановлення раціональних зв’язків та обміну інформацією між ними.

Чітке і послідовне виконання перерахованих функцій у рамках здійснення управлінського циклу дозволить забезпечити безперервність та ефективність процесу управління. Критерієм останньої є здатність системи управління досягати поставлених цілей щодо забезпечення інвестиційної привабливості підприємства.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1727; Нарушение авторских прав?; Мы поможем в написании вашей работы!