КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні напрями і види фінансового аналізу

|

|

|

|

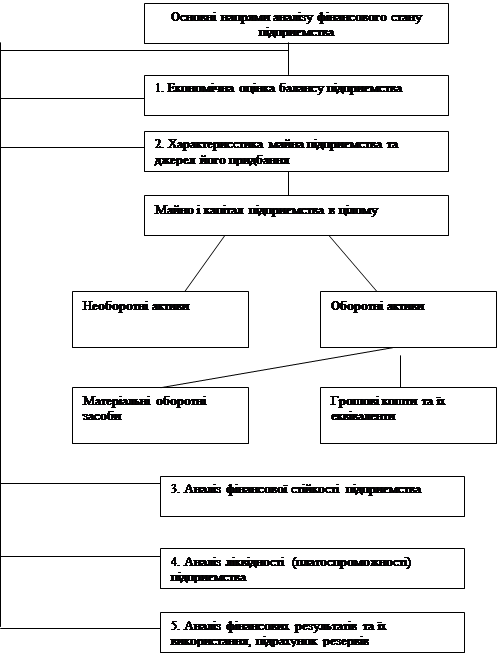

Основні напрями аналізу фінансового стану підприємства наведено на рис. 1.2.

Основу інформаційного забезпечення оцінки фінансового стану складає бухгалтерська звітність. Крім того, може використовуватись додаткова інформація, в основному оперативного характеру, однак вона має допоміжний характер.

|

Рис.1.2. Схема аналізу фінансового стану підприємства

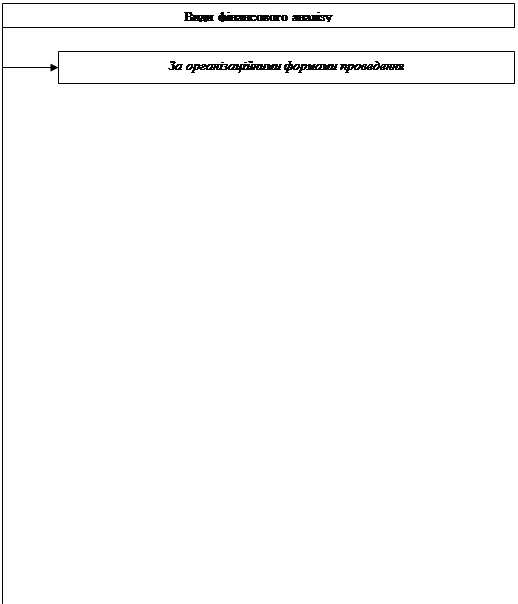

Існує кілька видів фінансового аналізу, класифікацію яких подано на рис. 1.3.

|

|

|

|

| ||||||

| ||||||

| ||||||

| ||||||

|

Рис. 1.3. Класифікація видів фінансового аналізу за різними ознаками

1. За організаційними формами проведення виділяють внутрішній і зовнішній фінансовий аналіз.

Внутрішній аналіз проводять фахівці самого підприємства.

Зовнішній аналіз здійснюють аналітики, які є сторонніми особами для підприємства, і тому не мають доступу до внутрішньої інформаційної бази підприємства. Такий аналіз більш формалізований і менш деталізований.

Особливостями зовнішнього фінансового аналізу є:

—значна чисельність суб'єктів аналізу користувачів інформації про діяльність підприємства;

—різноманітність цілей та інтересів суб'єктів аналізу;

—наявність типових методик аналізу, стандартів обліку і звітності;

—орієнтація аналізу тільки на публічну зовнішню звітність підприємства;

—обмеженість завдань аналізу;

—максимальна доступність результатів аналізу для користувачів інформації.

|

|

|

Основним змістом зовнішнього фінансового аналізу є:

1) аналіз показників прибутку;

2) аналіз показників рентабельності;

3) аналіз фінансового стану, ринкової стійкості, ліквідності балансу, платоспроможності підприємства.

4) аналіз ефективності використання позикового капіталу;

5) економічна діагностика фінансового стану підприємства і рейтингова оцінка емітентів.

Фінансовий аналіз за даними фінансової звітності називають класичним аналізом.

Основний зміст внутрішнього фінансового аналізу такий самий, як і зовнішнього, проте в ньому використовують як джерело інформації оперативні дані системного бухгалтерського обліку, нормативну і планову інформацію.

Він включає аналіз ефективності авансування капіталу, аналіз взаємозв'язку витрат, обороту і прибутку, а також оцінку ефективності господарської діяльності.

2. За обсягом аналітичного дослідження розрізняють повний та тематичний фінансовий аналіз підприємства.

Повний фінансовий аналіз проводять з метою вивчення усіх аспектів фінансової діяльності підприємства в комплексі;

Тематичний фінансовий аналіз обмежується вивченням окремих аспектів фінансової діяльності підприємства. Предметом фінансового аналізу може бути ефективність використання активів підприємства, оптимальність залучення фінансових ресурсів з окремих джерел, стан фінансової стійкості та платоспроможності підприємства, оптимальність фінансової структури капіталу тощо.

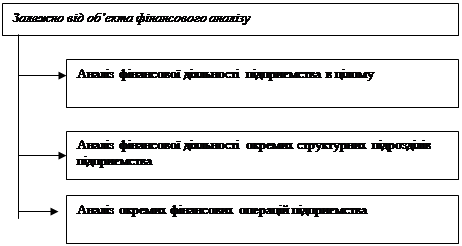

3. Залежно від об'єкта фінансового аналізу можна виділити такі його види:

• аналіз фінансової діяльності підприємства в цілому. У процесі такого аналізу об'єктом вивчення є фінансова діяльність підприємства в цілому без виділення окремих його структурних одиниць та підрозділів;

• аналіз фінансової діяльності окремих підрозділів підприємства. Цей аналіз грунтується в основному на результатах внутрішнього аналізу підприємства;

|

|

|

• аналіз окремих фінансових операцій підприємства. Предметом такого аналізу можуть бути окремі операції, пов'язані з коротко- або довгостроковими фінансовими вкладеннями, з фінансуванням окремих реальних проектів.

4. Залежно від періоду проведення виділяють попередній, поточний (оперативний) та прогнозний фінансовий аналіз.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 651; Нарушение авторских прав?; Мы поможем в написании вашей работы!