КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка нематеріальних активів підприємства

|

|

|

|

Нематеріальні активи характеризують активи підприємства, які не мають матеріальної форми, але беруть участь у господарській діяльності та приносять прибуток. До цього виду активів підприємства належать:

2. придбані підприємством права користування окремими природними ресурсами;

3. патентні права на використання винаходів;

4. «ноу-хау» — сукупність технічних, технологічних, управлінських, комерційних та інших знань, оформлених у вигляді технічної документації, опису, накопиченої виробничої практики, якіє предметом інновацій, але не запатентованих;

5. права на промислові зразки та моделі;

—товарний знак — емблема, малюнок або символ, зареєстрований у встановленому порядку і який слугує для розрізнення товарів даного виробника від інших аналогічних товарів;

— торгова марка — право на виняткове використання фірмового найменування юридичної особи;

—право на використання комп'ютерних продуктів;

6. «гудвіл» — різниця між ринковою вартістю підприємства як цілісного майнового комплексу та його балансовою вартістю, яка сформована у зв'язку з можливістю отримання більш високого рівня прибутку (порівняно з середньогалузевим його рівнем) за рахунок використання більш ефективної системи управління, домінуючої позиції на ринку, впровадження нових технологій;

7. інші аналогічні види майнових цінностей підприємства.

Нематеріальні активи — ідентифікований немонетарний актив без фізичної субстанції, який утримується підприємством з метою використання у процесі виробництва або постачання товарів і надання послуг, здавання в оренду іншим особам або для адміністративних цілей. В узагальненому вигляді можна дати таку характеристику нематеріальних активів: це вартість об'єктів промислової й інтелектуальної власності та інших майнових прав.

|

|

|

Нематеріальні активи за характером застосування подібні до основних засобів. Вони використовуються тривалий час, приносять прибуток, але в процесі використання втрачають свою вартість. Особливістю нематеріальних активів с відсутність матеріально-речової структури, унаслідок чого виникають труднощі при визначенні вартості нематеріальних активів та прибутку, який вони приносять. Ці особливості нематеріальних активів слід ураховувати в ході фінансового аналізу.

Первіснуоцінку нематеріальних активів здійснюють за собівартістю їх придбання чи створення.

Справедлива вартість нематеріального активу — це сума за якою актив може бути обміняний або отриманий в операції між незалежними, обізнаними та зацікавленими сторонами.

Наступна оцінка балансової вартості нематеріального активу може відрізнятися від його собівартості, якщо були здійснені додаткові витрати, у результаті яких очікується збільшення припливу майбутніх економічних вигід на підприємство.

До вартості нематеріальних активів належать: покупна ціна витрати, пов'язані з їх придбанням та приведенням до стану готовності.

Вартість нематеріальних активів, визначена способом нарахування зносу, переноситься на собівартість продукції.

Як правило, методом амортизації нематеріальних активів є метод прямолінійного списання. Ліквідаційна вартість нематеріальних активів звичайно прирівнюється до нуля.

Незавершене будівництво — це сума інвестицій, вкладених у незавершене будівництво (включаючи устаткування для монтажу), що здійснюється для власних поіреб підприємства, а також авансові платежі для фінансування такого будівництва.

Балансова вартість незавершеного будівництва дорівнює сумі фактично здійснених витрат, пов'язаних із будівництвом об'єкта основних засобів.

|

|

|

3.4. Оцінка матеріальних активів (основних засобів) та фінансових інвестицій

Основні засоби — це матеріальні активи, які:

4) утримуються підприємством для використання у виробництві або постачанні товарів та надання послуг, для здавання в оренду іншим особам або для адміністративних цілей;

5) будуть використовуватися, як очікується, протягом більше від одного періоду;

6) функціонують у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, а також капітальні вкладення в об'єкти, що належать до основних засобів.

До основних засобів відносять предмети праці, які багаторазово використовуються впродовж виробничого циклу, не змінюючи при цьому своєї натурально-речової форми. Основними є засоби іі строком служби більш як один рік та вартістю не менш як 500 грн. Життєвий цикл основних засобів складається із таких етапів: надходження, участь у виробничому процесі, ремонт, зда-нання в оренду, інвентаризація та вибуття.

Вартість основних засобів у міру їх зносу переноситься частинами на вартість продукції у вигляді амортизації основних засобів.

Серед основних виробничих засобів виділяють активну та пасивну їх частини. Перші безпосередньо впливають на продукт, визначають масштаби його виробництва та рівень продуктивності праці. До цієї частини основних виробничих засобів відносять машини та устаткування, інструмент.

До пасивної частини основних виробничих засобів належать ті, які створюють необхідні умови для процесу праці. Це будівлі, споруди, передавальні пристрої тощо.

Співвідношення між активною та пасивною частинами основних виробничих засобів визначаються насамперед специфікою виробничих і технологічних процесів, які відбуваються в даному суб'єкті, та рівнем технологічного оснащення суб'єкта господарювання.

Об'єкт основних засобів визнається активом тоді, коли існує ймовірність того, що підприємство буде отримувати в майбутньому економічні вигоди, пов'язані з використанням активу, та його оцінка може бути достовірно визначена.

Кваліфікований актив — це актив, який обов'язково потребує суттєвого періоду часу для підготовки його до використання за призначенням чи реалізації.

|

|

|

Основні засоби можуть бути отримані обміном на подібні або неподібні активи.

Подібні активи — це активи, які мають однакове функціональне призначення та подібну справедливу вартість.

Довгострокові фінансові Інвестиції — це фінансові інвестиції на період більше від одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент.

Фінансові інвестиції — це активи, які утримуються підприємством з метою збільшення прибутку за рахунок відсотків, дивідендів тощо, зростання вартості капіталу або отримання інших вигід для інвестора.

Довгострокові фінансові інвестиції — це інвестиції, які не можуть бути класифіковані як поточні.

Собівартість фінансових інвестицій включає:

• ціну придбання;

• комісійні винагороди;

• гонорари;

• мито;

• податки, що не відшкодовуються підприємству;

• банківські збори;

• інші витрати, безпосередньо пов'язані з придбанням інвестицій.

Згідно з методом участі в капіталі балансова вартість інвестиції, яка спочатку оцінюється за собівартістю, збільшується (зменшується) відповідно до частки інвестора в прибутках (збитках) асоційованої компанії. Балансова вартість інвестиції зменшується на суму отриманих дивідендів.

Довгострокова дебіторська заборгованість — це заборгованість фізичних і юридичних осіб, яка буде погашена після 12 місяців з дати балансу. Довгострокова дебіторська заборгованість оцінюється за дисконтовою вартістю майбутніх платежів, які очікуються для погашення цієї заборгованості.

Відстрочені податкові активи — це сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок виникнення різниці між обліковою та податковою базами оцінки. Відстрочений податковий актив виникає в тому випадку, коли податок на прибуток, визначений згідно з обліковою політикою підприємства, менший за податок на прибуток, визначений за чинним законодавством.

|

|

|

Інші необоротні активи — всі інші необоротні активи, які не є нематеріальними активами, основними засобами, довгостроковими фінансовими інвестиціями, довгостроковою дебіторською заборгованістю та відстроченими податковими активами.

Стан виробничого потенціалу — найважливіший чинник ефективності основної діяльності підприємства. Бухгалтерська звітність дає змогу досить докладно проаналізувати наявність, стан і зміни найважливішого елементу виробничого потенціалу підприємства — його основних засобів.

У процесі виробництва основні засоби, які експлуатуються, зношуються фізично та старіють морально. Ступінь фізичного зносу визначають у процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах як засіб:

2. визначення поточної оцінки незношуваної частини основних засобів;

3. віднесення на готову продукцію одночасних витрат в основні засоби;

3) накопичення фінансових ресурсів для наступного заміщення вибуваючих з виробничого процесу основних засобів чи вкладення в нові виробництва.

Сформовані на первинному етапі діяльності підприємства необоротні активи потребують постійного управління ними. Це управління здійснюється в різноманітних формах та різними підрозділами підприємства.

Різновидність видів та елементів необоротних активів підприємства визначає необхідність їх попередньої класифікації з метою забезпечення цілеспрямованого управління ними за такими основними ознаками.

1. За функціональними видами необоротні активи в сучасній практиці фінансового обліку та управління поділяють таким чином:

а) Основні засоби. Вони характеризують сукупність матеріальних активів підприємства у формі засобів праці, які багаторазово беруть участь у виробничому процесі та переносять на продукцію свою вартість частками.

б) Нематеріальні активи. Вони характеризують необоротні активи підприємства, які не мають матеріальної форми і які забезпечують здійснення всіх основних видів його господарської діяльності.

в) Незавершені капітальні вкладення. Вони характеризують обсяг фактичних витрат на будівництво та монтаж окремих об'єктів основних засобів з початку цього будівництва до його завершення.

г) Устаткування, призначене до монтажу. Воно характеризує ті види устаткування, яке придбало підприємство, що призначені для встановлення в будівлях та спорудах способом їх монтажу, а також контрольно-вимірювальну апаратуру та інші прилади, які монтуються в складі устаткування.

д) Довгострокові фінансові вкладення. Вони характеризують усі придбані підприємством фінансові інструменти інвестування зі строком їх використання більше від одного року незалежно від розміру їх вартості.

2. За характером обслуговування окремих видів діяльності підприємства виділяють такі групи необоротних активів:

а) необоротні активи, які обслуговують операційну діяльність (операційні необоротні активи). Вони характеризують групу довгострокових активів підприємства (основних засобів, нематеріальних активів), які безпосередньо використовуються в процесі здійснення його виробничо-комерційної діяльності. Ця група активів відіграє дуже важливу роль у загальному складі необоротних активів підприємства.

б) необоротні активи, які обслуговують інвестиційну діяльність (інвестиційні необоротні активи). Вони характеризують групу довгострокових активів підприємства, яка сформована в процесі здійснення ним реального та фінансового інвестування (незавершені капітальні вкладення, устаткування, призначене до монтажу, довгострокові фінансові вкладення).

в) необоротні активи, які задовольняють соціальні потреби персоналу (невиробничі необоротні активи). Вони характеризують групу об'єктів соціально-побутового призначення, сформованих для обслуговування працівників даного підприємства і які знаходяться в його володінні (спортивні споруди, оздоровчі комплекси, дошкільні дитячі заклади).

3. За характером володіння необоротні активи підприємства

поділяють на такі групи:

а) власні необоротні активи. До них відносять довгострокові

активи, які належать йому на правах власності та володіння та відображаються в складі його балансу.

б) орендні необоротні активи. Вони характеризують групу активів, які використовуються підприємством на правах використання згідно з договором оренди (лізингу), укладеним з їх власником.

4. За формами забезпечення кредиту під заставу та особливостями страхування виокремлюють наступні групи необоротних

активів:

а) Рухомі необоротні активи. Вони характеризують групу довгострокових майнових цінностей підприємства, які в процесі застави можуть бути вилучені з його володіння з метою забезпечення кредиту (машини та устаткування, транспортні засоби, довгострокові фінансові інструменти).

б) Нерухомі необоротні активи. До них належить група довгострокових майнових цінностей підприємства, які можуть бути вилучені з його володіння в процесі застави, яка забезпечує кредит (земельні ділянки, будівлі, споруди).

Згідно з цією класифікацією диференціюються форми та методи фінансового управління необоротними активами підприємства в процесі здійснення різноманітних фінансових операцій.

Особливості управління необоротними активами значною мірою визначаються специфікою циклу їх вартісного кругообігу. Необоротні операційні активи в процесі повного циклу вартісного кругообігу проходять три основні стадії.

На першій стадії сформовані підприємством необоротні операційні активи (основні засоби та нематеріальні активи) в процесі свого використання та зносу переносять частину своєї вартості на готову продукцію; цей процес відбувається протягом багатьох операційних циклів та продовжується до повного зносу окремих видів необоротних операційних активів.

На другій стадії в процесі реалізації продукції знос необоротних операційних активів накопичується на підприємстві у формі амортизаційного фонду.

На третій стадії кошти амортизаційного фонду як частина власних фінансових ресурсів підприємства направляються на відновлення діючих та придбання аналогічних нових видів необоротних операційних активів.

Період часу, протягом якого здійснюється повний цикл кругообороту вартості конкретних видів операційних необоротних активів, характеризує строк їх служби.

З урахуванням особливостей циклу вартісного кругообігу необоротних активів будується процес управління цими видами довгострокових активів підприємства. Незважаючи на різноманітність складу операційних необоротних активів за окремими видами та групами, мета фінансового менеджменту в цій сфері відносно проста — забезпечити своєчасне оновлення та підвищення ефективності використання операційних необоротних активів. З урахуванням цієї мети формується політика управління операційними необоротними активами підприємства.

Політика управління операційними необоротними активами являє собою частину загальної фінансової стратегії підприємства, яка визначається у фінансовому забезпеченні своєчасного їх оновлення та високої ефективності їх використання.

Політика управління операційними необоротними активами підприємства формується за такими етапами:

1. Аналіз операційних необоротних активів підприємства в майбутньому періоді. Такий аналіз проводиться з метою вивчення динаміки загального їх обсягу та складу, ступеня їх використання, інтенсивності оновлення та ефективності їх використання.

На першому етапі аналізу розглядається динаміка загального обсягу операційних необоротних активів підприємства — темпи їх росту у співвідношенні з темпами росту обсягу виробництва та реалізації продукції, обсягу операційних оборотних активів, загальної суми необоротних активів.

На другому етапі аналізу вивчається склад операційних необоротних активів підприємства та динаміка їх структури.

У процесі цього вивчення розглядається співвідношення основних засобів та нематеріальних активів, які використовуються в операційному процесі підприємства; у складі основних засобів аналізується питома вага рухомих та нерухомих їх видів (які у виробничій діяльності характеризують відповідно активну та пасивну їх частини); у складі нематеріальних активів розглядаються окремі їх види.

На третьому етапі аналізу оцінюється стан необоротних активів, які використовує підприємство за ступенем їх зношення (амортизації). У процесі оцінки використовують такі основні показники:

—Коефіцієнт зносу основних засобів. Він розраховується за формулою

КЗо.з =Зо.з / Пво.3

де КЗо.з — коефіцієнт зносу основних засобів; 3 — сума зносу основних засобів підприємства на певну дату; Пво.3 — первісна вартість основних засобів підприємства на певну дату.

— Коефіцієнт строку використання основних засобів. Для йо

го розрахунку використовується формула

Коз = ЗВО з / ПВО.3,,

де ЗВО.з. — залишкова вартість основних засобів підприємства,на певну дату.

— Коефіцієнт амортизації нематеріальних активів. Його роз

рахунок проводиться за формулою:

КАн.а =Ана / ПВн.а,

де КАо.з — коефіцієнт амортизації нематеріальних активів; Ана — сума амортизації нематеріальних активів підприємства на певну дату; ПВн.а — первісна вартість нематеріальних активів підприємства на певну дату.

На четвертому егалі аналізу визначається період обороту операційних необоротних активів, які використовує підприємство. Він розраховується за формулою:

ПОо.н.а = ОНА / З,

де ПОо.н,а — період обороту операційних необоротних активів, які використовує підприємство; ОНА/3 — середньорічна сума всіх операційних необоротних активів підприємства за первісною вартістю; 3 — середньорічна сума зносу всіх операційних необоротних активів, які використовує підприємство.

На п'ятому етапі аналізу вивчається інтенсивність оновлення необоротних активів у майбутньому періоді. У процесі аналізу иикористовують такі основні показники:

— Коефіцієнт вибуття операційних необоротних активів. Він характеризує частку вибулих операційних необоротних активів у загальнійїх сумі та розраховується за формулою

КВ0.н.а =ОНАв / ОНАПОЧ

де КВ0.н.а — коефіцієнт вибуття операційних необоротних актинів; ОНАв — вартість вибулих операційних необоротних активів у звітному періоді; ОНАПОЧ — вартість операційних необоротних активів на початок звітного періоду.

— Коефіцієнт оновлення операційних необоротних активів. Він характеризує приріст нових операційних необоротних активів у загальній їх сумі та розраховується за формулою

КОона = (ОНАВВ - ОНАВ) / ОНАК

де КОо.н.а — коефіцієнт оновлення операційних необоротних активів; ОНАВВ — вартість знову зведених операційних необоротних активів у звітному періоді; ОНАв — вартість вибулих операційних необоротних активів у звітному періоді; ОНАпоч — вартість операційних необоротних активів на кінець звітного періоду.

Вказані показники розраховуються в процесі аналізу не тільки по операційних необоротних активах у цілому, а й у розрізі їх видів — основних засобів та нематеріальних активів.

На шостому етапі аналізу оцінюється рівень ефективності використання операційних необоротних активів у звітному періоді. У процесі оцінки використовують такі основні показники:

— Коефіцієнт рентабельності операційних необоротних активів. Його розрахунок відбувається за формулою:

КРо.н.а.= ЧПод / ОНАСер,

де КРо.н.а — коефіцієнт рентабельності операційних необоротних пктивів; ЧПОД — сума чистого прибутку, отримана підприємством нід його операційної діяльності у звітному періоді; ОНАсер — середня вартість операційних необоротних активів підприємства у звітному періоді.

— Коефіцієнт виробничої віддачі операційних необоротних активів. Він характеризує обсяг реалізації продукції в розрахунку на одиницю операційних необоротних активів, які використовує підприємство. Розрахунок цього показника відбувається за формулою

КВВон.а.= ОР / ОНАсер,

де КВВон.а — коефіцієнт виробничої віддачі операційних необоротних активів; ОР — обсяг реалізації продукції у звітному періоді; ОНАсер — середня вартість операційних необоротних активів у звітному періоді.

1. Оптимізація загального обсягу та складу операційних необоротних активів підприємства. Така оптимізація здійснюється з урахуванням виявлених у процесі аналізу резервів підвищення виробничого використання операційних необоротних активів у майбутньому періоді. До числа основних з таких резервів відносять: підвищення продуктивного використання операційних не

оборотних активів у часі (за рахунок приросту коефіцієнтів змінності та безперервності їх роботи) та підвищення продуктивного

використання операційних необоротних активів за потужністю

(за рахунок росту продуктивності окремих їх видів у межах передбаченої технічної потужності). У процесі оптимізації загального обсягу операційних необоротних активів з їх складу вилучають ті їх види, які не беруть участі у виробничому процесі з різних причин.

2. Забезпечення своєчасного оновлення операційних необоротних активів підприємства. З цією метою на підприємстві визначається необхідний рівень інтенсивності оновлення окремих груп операційних активів; розраховується загальний обсяг активів, підлеглих оновленню в майбутньому періоді; встановлюються основні форми та вартість оновлення різних груп активів.

4. Забезпечення ефективного використання операційних необоротних активів підприємства. Таке забезпечення полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних необоротних активів.

Використовуючи в процесі управління ефективністю операційних необоротних активів ці показники, слід ураховувати два важливих моменти, які забезпечують об'єктивність оцінки розроблених заходів. Перший з них полягає в тому, що при оцінці завжди потрібно використовувати відновлювану вартість операційних необоротних активів на момент проведення оцінки. Другий момент полягає в тому, що при оцінці слід використовувати залишкову вартість операційних необоротних активів, тому шо більша їх частина в процесі зносу втрачає частину своєї продуктивності.

Зростання ефективності використання операційних необоротних активів дає змогу скоротити потребу в них. Тому, заходи щодо забезпечення підвищення ефективності використання операційних необоротних активів можна розглядати як заходи зі скорочення потреби в обсягу їх фінансування та підвищення темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

5. Формування принципів та оптимізація структури джерел фінансування необоротних активів. Принципово оновлення та приріст операційних необоротних активів можуть фінансуватися за рахунок власного капіталу, довгострокового залученого капіталу (фінансового кредиту, фінансового лізингу та ін.) та за рахунок змішаного їх фінансування.

Узагалі на основі розглянутих принципів, які визначають політику управління необоротними активами, можна виділити такі позитивні особливості:

а) вони практично не піддаються дії інфляції, тобто краще захищені від неї;

б) необоротним активам менш притаманний фінансовий ризик втрату процесі господарської діяльності підприємства;

в) ці активи спроможні генерувати стабільний прибуток при несприятливій ринковій кон'юнктурі — при нецільовому їх використанні вони можуть бути передані в оренду іншим господарюючим суб'єктам;

г) вони сприяють зниженню втрат товарів та інших матеріальних оборотних активів у процесі їх зберігання.

Разом з тим необоротні активи в процесі їх господарського використання мають і деякі недоліки:

а) вони піддаються моральному зносу (особливо активна частина основних засобів), у зв'язку з чим, навіть якщо вони виведені з експлуатації тимчасово, вони втрачають свою вартість;

б) ці активи важко піддаються фінансовому управлінню через те, що вони слабко змінювані в структурі в короткому періоді часу;

в) у більшості випадків необоротні активи відносять до групи неліквідних активів (у короткому періоді часу) і тому вони не можуть слугувати засобом забезпечення потоку платежів при зниженні рівня платоспроможності підприємства та загрозі його банкрутства.

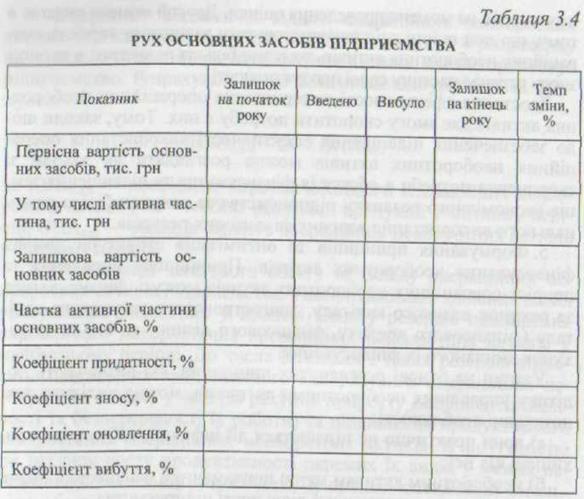

Для аналізу руху основних засобів складено табл. 3.4.

Особливості структури та функціонального призначення різних елементів майна підприємства слід ураховувати при їх аналізі.

Показники майнового стану підприємства характеризують стан та структуру активів підприємства у сукупності з їх джерелами покриття (пасивами), їх можна поділити умовно на дві групи: показники, які визначають стан основних засобів, та показники, які визначають стан оборотних коштів. Якісну характеристику основних засобів оцінюють за допомогою показників:

7) частки активної частини основних засобів;

8) коефіцієнта зносу;

9) коефіцієнта придатності;

10)коефіцієнта оновлення;

11)коефіцієнта вибуття;

12)індекса постійного активу;

13)коефіцієнта довгострокового залучення позикових коштів;

14)коефіцієнта накопичення зносу;

15)коефіцієнта реальної вартості майна тощо.

Усі ці показники характеризують майновий стан підприємства з різних боків.

Індекс постійного активу показує частку основних засобів та необоротних активів у джерелах власних коштів. Його розраховують за формулою

КПА =Оз / Вк

де Оз — основні засоби та необоротні активи; Вк — власні кошти.

Коефіцієнт накопичення зносу характеризує інтенсивність формування одного із джерел коштів на капітальні вкладення. Цей показник визначають за формулою

КНЗ = Сз / Соз

де Сз — нарахована сума зносу; Со.3 — початкова балансова вартість основних засобів.

Цей показник свідчить про ступінь фінансування основних засобів за рахунок зносу.

Важливим показником характеристики майнового стану підприємства є коефіцієнт реальної вартості майна, який показує, яку частку у вартості майна становлять засоби виробництва:

КВМ = (Озз + Вз + Нв + Мшп) / А

де ОЗз — основні засоби за залишковою вартістю; В3 — виробничі запаси; Нв — незавершене виробництво; Мш.п — малоцінні та швидкозношувані предмети; А — вартість активів підприємства.

Цей коефіцієнт визначає рівень виробничого потенціалу підприємства, забезпеченість виробничого процесу засобами виробництва. Загальноприйнято, що якщо значення цього показника нижче за 0,5, це негативна ознака як для підприємства, так і для його партнерів. Однак на сьогодні вартість частини основних засобів занижено, тому в деяких випадках значення цього коефіцієнта, нижче за 0,5, вважають нормальним. Іншими причинами низького рівня коефіцієнта можуть бути занадто великі довгострокові фінансові або капітальні вкладення, великі залишки готової продукції, велика дебіторська заборгованість. Усі ці причини негативно характеризують майновий та фінансовий стан підприємств, хоча такі з них, як вели-ка дебіторська заборгованість та складські залишки готової продукції, в умовах сьогодення легко пояснити.

У сучасних умовах високого технічного рівня виробництва фінансовий стан будь-якого підприємства багато в чому визначається обсягами та прогресивністю основних засобів, їх технічним станом, ефективністю їх- обороту. Ось чому такі характеристики використання основних засобів постійно мають бути в полі зору фінансового менеджера та аналітика.

Завданням фінансового аналізу використання основних засобів є:

1)забезпеченість основними засобами (відповідність величини, складу та технічного рівня засобів потребам у них, своєчасності їх поповнення);

• технічний стан основного капіталу;

2)ступінь використання основних засобів за чинниками, які на них впливають;

• повнота використання основних засобів;

• вплив використання устаткування на обсяг продукції;

3)резерви збільшення обсягу продукції за рахунок поліпшення використання основних засобів.

В ході аналізу використання основних засобів досліджуються введення їх у дію, наявність, фондовіддача, вибуття та ліквідація, ступінь використання устаткування тощо.

Аналіз розпочинають із визначення забезпеченості виробництва основними засобами. Після цього вивчають їх використання з погляду виявлення резервів, затим здійснюють розрахунки резервів збільшення обсягів виробництва за умов мобілізації резервів поліпшення використання основних засобів.

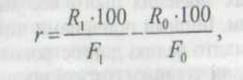

Узагальнюючим показником технічного стану основних засобів є ступінь їх зносу, тобто відношення величини зносу до початкової вартості всіх основних частин (насамперед виробничого устаткування та робочих машин, які мають вирішальний вплив на потужність підприємства).

|

| де індекси 0 та 1 — величини показників на початок та кінець періоду. |

Якщо, наприклад, на підприємстві знос основних засобів зріс з 27,3 до 29,4 %, то це негативно характеризує дії підприємства щодо вдосконалення технічної бази виробництва.

Ступінь оновлення основних засобів вимірюється відношен

ням надходження за аналізований період основних засобів (Fн) до

їх кількості на кінець року (F1), %:

Чим швидше відбувається заміна старого устаткування новим тим більш ефективним та продуктивним є устаткування оскільки при тривалому використанні воно морально старіє.

Для оцінки технічного рівня основних засобів визначають також частку прогресивного устаткування в загальній його кількості та вартості.

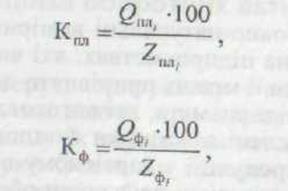

Найбільш узагальнюючим показником ефективності використання основних виробничих засобів є показник використання виробничої потужності.

Якщо сумарна виробнича потужність недостатньо використовується, то необхідно встановити, випуск яких саме видів продукції негативно впливає на загальний рівень використання потужностей за планом та фактично.

Показники використання потужностей— плановий (Кпл) та фактичний (Кф) розраховують за формулами, %:

де Qпл,,Qф плановий та фактичний випуск і-го виду продукції; Zпл, Zф; — планова та фактична потужність по випуску цього виду продукції.

Після цього з'ясовують причини неповного використання виробничих потужностей за цими видами продукції та планують дії, спрямовані на усунення цих причин, зокрема, підвищення пропускної спроможності виробництва.

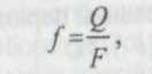

Іншим узагальнюючим показником використання основних засобів є фондовіддача, тобто відношення обсягу продукції за аналізований період до основних виробничих засобів:

де Q - випуск продукції; Р— основні виробничі засоби.

Показник, зворотний фондовіддачі, фондомісткість, який розраховують за формулами

Перевагою показника фондомісткості є те, що його чисельник може бути розкладений на складові частини за окремими цехами та групами устаткування. Це дає змогу встановити вплив використання техніки на кожній виробничій дільниці на узагальнюючий показник використання засобів.

При визначенні показників фондовіддачі та фондомісткості обсяг продукції може бути розрахований у вартісних, натуральних та умовних одиницях.

Основні виробничі засоби визначають за вартістю, площею,

яку вони займають, або в інших вимірниках, причому в розрахунок приймається їх середня хронологічна величина за аналізований період..

Натуральні та умовно-натуральні вимірники обсягу продукції застосовують лише на підприємствах, які випускають продукцію одного виду або якщо її можна прирівняти до одного виду.

Тому більшість підприємств, які виготовляють широку номенклатуру виробів, зведені показники фондовіддачі розраховують виходячи з обсягу продукції у вартісному вираженні. При цьому можуть застосовуватись різні показники обсягу продукції— чиста валова, реалізована, товарна продукція. З метою аналізу рекомендується також розраховувати суму прибутку на гривню вартості основних виробничих засобів.

На рівень фондовіддачі (фондомісткості) у вартісному вираженні впливають такі чинники:

4)рівень цін на продукцію;

5)струкіура ціни та її зміни внаслідок асортиментних змін;

6)оцінка основних виробничих засобів;

7)структура засобів;

8)технічний їх рівень і стан;

9)ступінь використання.

Для визначення впливу змін у структурі та асортименті продукції на динаміку фондовіддачі зіставляють динаміку обсягів виробництва та динаміку показників фондовіддачі, розрахованих на основі чистої та валової продукції.

Необхідно також про аналізувати вплив на фондовіддачу оцінки основних виробничих засобів, яка коливається по однакових за своєю технічною якістю основних засобах залежно від часу їх надходження та від того, яким способом здійснювалось будівництво споруд — господарським чи підрядним. Переоцінка основних засобів по відновлювальній вартості у перші роки після її проведення підсилюють вірогідність показників фондовіддачі та фондомісткості. Однак при цьому слід виходити з оцінки по повній відновлювальній вартості, а не по залишковій.

Вплив структури основних виробничих засобів на фондовіддачу обумовлений тим, що різні категорії основних виробничих засобів неоднаково активно беруть участь у виробничому процесі. Зіставлення темпів зростання фондовіддачі на 1 гривню вартості основних засобів, у тому числі машин та устаткування, дасть змогу виявити вплив змін у структурі основних засобів на ефективність їх використання.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2772; Нарушение авторских прав?; Мы поможем в написании вашей работы!