КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз стану виробничих запасів на підприємстві

|

|

|

|

На виробничі результати і фінансовий стан підприємства мас значний вплив якість виробничих запасів. Запаси повинні бути оптимальними.

Накопичення великих запасів свідчить про спад ділової активності підприємства. Великі понадпланові запаси призводять до заморожування оборотного капіталу, уповільнення його оборотності. Крім того, виникають проблеми з ліквідністю, зростають складські витрати, що негативно впливає на кінцеві результати діяльності.

Водночас нестача виробничих запасів також негативно впливає на фінансовий стан підприємства, оскільки зростають ціни за терміновість постачання, зменшується виробництво продукції у зв'язку з його перервним характером, зростають ціни на сировинні ресурси, що призводить до зменшення величини прибутку. Тому кожне підприємство має прагнути до того, щоб виробництво вчасно і в повному обсязі не тільки забезпечувалося всіма необхідними ресурсами, а й щоб ці ресурси не залежувались на складах.

Завдання фінансових менеджерів підприємства полягає в тому, щоб знайти оптимальне співвідношення між надмірно великими запасами, які спроможні привести до фінансових труднощів, та надмірно малими запасами, небезпечними для стабільного виробництва. Це завдання може бути вирішене в умовах налагодженої системи аналізу й контролю за станом запасів на підприємстві.

Основними завданнями аналізу й контролю стану запасів є:

11.забезпечення та підтримання ліквідності й поточної платоспроможності підприємства;

12.забезпечення витрат виробництва через їх зменшення на створення та зберігання запасів;

• зменшення витрат робочого часу та простою обладнання через нестачу виробничих запасів;

|

|

|

• запобігання псуванню, розкраданню та безконтрольному використанню запасів.

Поставлені завдання можна реалізувати за виконання такої аналітичної роботи:

• постійної оцінки оптимальності структури запасів (визначити обсяг надлишкових ресурсів та тих придбання яких потрібно прискорити);

• визначення обґрунтованих строків та обсягів закупівлі матеріальних цінностей;

• регулювання запасів матеріальних цінностей, віддаючи перевагу найбільш необхідним у конкретному випадку, враховуючи їх споживчу привабливість;

• визначення показників оборотності основних груп запасів та їх усебічного аналізу з метою встановлення відповідності наявних запасів поточним потребам підприємства.

У процесі аналізу запасів необхідно виходити із їх визначення. Згідно з П(С)БО 9 запаси — це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

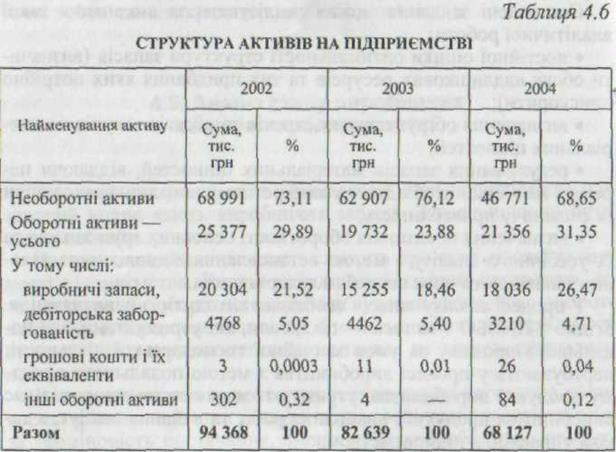

На підприємстві, що розглядається, виробничі запаси мають найбільшу частку в структурі оборотних активів (у 2002 р. — 80 % і у 2004 р. — майже 85 %). У 2003 р. виробничі запаси помітно зменшилися як в абсолютній сумі на 5049 тис. грн, так і за часткою більш як на 3 пункти. Протягом 2004 р. спостерігалося зростання суми і частки виробничих запасів при одночасному зменшенні загальної суми активів (табл. 4.6).

До причин зменшення суми виробничих запасів можна віднести нераціональне використання виробничих запасів унаслідок завищення норм витрат сировини, матеріалів на виготовлення одиниці продукції, перебої у постачанні, неправильне визначення оптимальної' потреби підприємства у виробничих запасах. Це може призвести до виникнення дефіциту окремих видів сировини, перебоїв у процесі виробництва, недовантаження виробничих потужностей; збитків.

|

|

|

Серед загальних причин зростання виробничих запасів можна назвати нарощування виробничого потенціалу виробництва, прагнення шляхом вкладення у виробничі запаси захистити гро  шові активи від знецінення під впливом інфляції, накопичення виробничих запасів унаслідок неліквідів, свідоме накопичення запасів у зв'язку з перебоями в постачанні.

шові активи від знецінення під впливом інфляції, накопичення виробничих запасів унаслідок неліквідів, свідоме накопичення запасів у зв'язку з перебоями в постачанні.

Зростання величини виробничих запасів має такі наслідки для підприємства: втрата споживчих властивостей продукції через неякісну сировину, падіння ціни на продукцію, збитки, зниження ефективності використання фінансових ресурсів, зменшення ліквідності внаслідок іммобілізації значної частини поточних активів у запаси.

Оскільки виробничі запаси займають найбільшу частку в структурі оборотних активів, стабілізація діяльності підприємства значною мірою залежить від їх стану, ефективного використання та оптимізації їх обороту. Тому підприємства мають нормувати оборотні кошти. Норматив власних оборотних коштів — це мінімальний (оптимальний) рівень оборотних коштів, необхідний підприємству для стабільної роботи. Підприємство визначає (розраховує) нормативи власних оборотних коштів.

На підприємстві, яке аналізується, використовується прямий метод розрахунку нормативів власних оборотних коштів за кожним елементом оборотних коштів.

При прямому методі розрахунку нормативів застосовують два показники:

3. одноденні витрати (потреба споживання підприємством), що визначається згідно з кошторисом витрат за квартал, рік;

4. норматив запасу в днях.

Аналіз стану виробничих запасів підприємства необхідно розпочинати з вивчення динаміки та перевірки відповідності фактичних залишків їх плановій потребі.

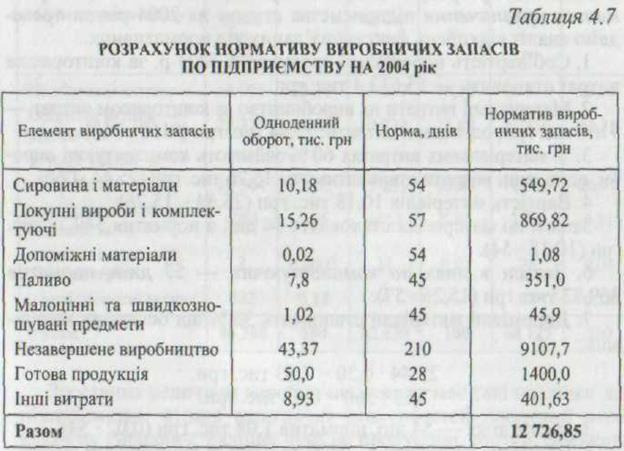

Здійснимо розрахунок нормативу оборотних коштів виробничого призначення підприємства станом на 2004 рік та проведемо аналіз відхилень фактичних даних від нормативних.

2. Собівартість виробленої продукції в 2003 р. за кошторисом

витрат становить — 15 613,4 тис. грн.

3. Матеріальні витрати на виробництво за кошторисом витрат — 9160 тис. грн; одноденні витрати: 25,44 тис. грн (9160: 360).

|

|

|

4.У матеріальних витратах 60 % займають комплектуючі вироби, одноденні витрати становитимуть: 15,26 тис. грн (25,44 * 060)

5.Вартість матеріалів 10,18 тис. грн (25,44 - 15,26).

Запаси по матеріалах становлять 54 дні, а норматив 549,72 тис. грн (10,1854).

6.Запаси в днях по комплектуючих — 57 днів, норматив 869,82 тис. грн (15,26-57).

7.Допоміжні матеріали становлять 30 % від основних матеріалів:

25,44 -0,30 = 7,63 тис. грн.

7,63: 360 = 0,02 тис. грн.

Запаси в днях — 54 дні, норматив 1,08 тис. грн (0,02 * 54).

8.Норматив на паливо — 2800 тис. грн за кошторисом витрат:

2800: 360 = 7,8 * 45 = 351 тис. грн.

9.Норматив малоцінних та швидкозношуваних предметів розраховують на одного працюючого на підприємстві.

Первісна вартість малоцінних та швидкозношуваних предметів за ф. № 1 становить 1,02 тис. грн (2064: 2 021); 45,90 тис. грн (1,02*45).

10. Собівартість виробленої продукції в 2002 р. за кошторисом витрат становить — 15 613,4 тис. грн.

Одноденні витрати — 43,37 тис. грн (15 613,4: 360).

Тривалість виробничого циклу по основному виду продукції форматору-вулканізатору — 210 днів:

43,37-210 = 9107,7 тис. грн.

11.Норматив по готовій продукції при плановому обсязі виробництва продукції за 2004 рік 18 000 тис. грн становить:

18 000: 360 * 28 = 1400 тис. грн.

12.Інші витрати за кошторисом:

3213: 360 * 45 = 401,63 тис. грн.

Узагальнимо розрахунки в табл. 4.7.

Наявність виробничих запасів на 1 січня 2004 р. за балансом підприємства становить 15 255 тис. грн при потребі в 12 726,85 тис. грн. Отже, у підприємства виникає надлишок запасів на суму в 2528,15 тис. грн. Перевищення наявності виробничих запасів над їх потребою призводить до погіршення фінансового стану підприємства, оскільки відбувається іммобілізація коштів на придбання запасів, які не використовуються у виробництві.

Упродовж 2004 р. залишок виробничих запасів збільшився в 1,18 раза. Такий приріст може бути виправданим, оскільки оборот підприємства зріс в 1,23 раза — з 29 624 тис. грн у 2003 р. до 36 453 тис. грн у 2004 р.

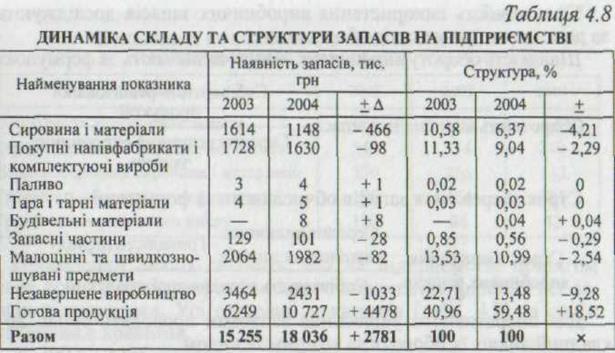

Відповідно до фінансової звітності склад і структура запасів на підприємстві мають такий вигляд (табл. 4.8).

Дані табл. 4.8 свідчать про зростання на підприємстві за 2004 р. обсягу запасів на 2781 тис. грн, або більш як на 18 %, порівняно з попереднім періодом, що погіршує ліквідність та платоспроможність підприємства. Таке зростання відбулося переважно за рахунок збільшення готової продукції на складі на 4478 тис. грн. Слід зазначити, що накопичення готової продукції на складі поряд зі стрімким падінням величини чистого прибутку зі 114 тис. грн у 2003 р. до 6 тис. грн у 2004 р. є вкрай негативним явищем.

|

|

|

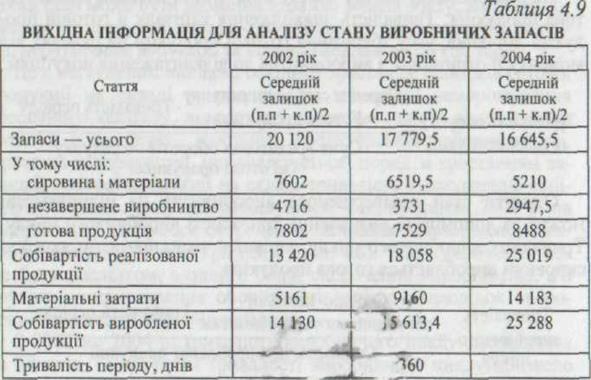

Для проведення аналізу запасів на підприємстві подамо вихідні дані у вигляді табл. 4.9.

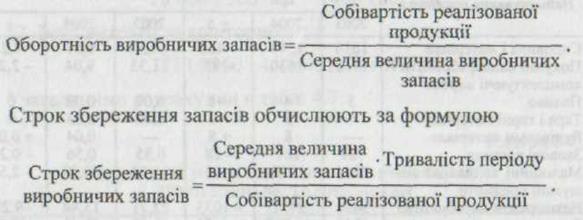

Ефективність використання виробничих запасів досліджують за допомогою показників оборотності.

Швидкість обороту виробничих запасів визначають за формулою

Для оперативного управління запасами проводять більш докладний аналіз їх обороту за кожним їх видом.

Період обороту запасів (сировини і матеріалів) дорівнює часу зберігання їх на складі від моменту отримання до передачі у виробництво. Чим менший цей період, тим менший за всіх рівних умов виробничо-комерційний цикл:

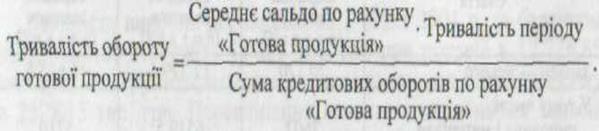

На підприємстві значну частку в поточних активах займає готова продукція. Тривалість знаходження капіталу в готовій продукції дорівнює часу зберігання готової продукції на складах від моменту її отримання з виробництва до відвантаження покупцям:

Оцінити стан незавершеного виробництва на підприємстві можна за допомогою визначення тривалості виробничого циклу. Тривалість виробничого циклу дорівнює часу, протягом якого із сировини виробляється готова продукція:

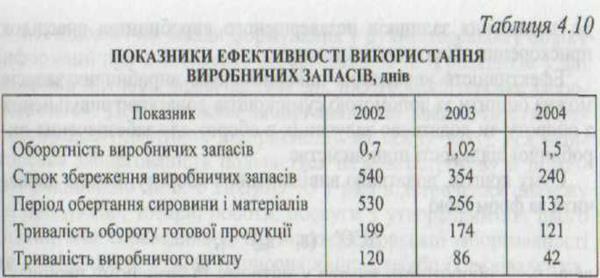

Проведений аналіз свідчить, що на підприємстві протягом трьох років у цілому ефективність використання виробничих запасів підвищилася. Усі отримані показники (табл. 4.8) за своїм значенням є кращими.

У 2002—2004 рр. зросла оборотність та суттєво скоротився строк збереження виробничих запасів, що є позитивним явищем і ознакою поліпшення ділової активності підприємства.

Протягом періоду, що аналізується, спостерігалося прискорення обороту сировини і матеріалів, що слід оцінити позитивно, оскільки воно свідчить про більш раціональне їх використання у виробничій діяльності.

Майже 60 % у структурі запасів підприємства у 2004 р. займала готова продукція (табл. 4.10). Крім того, за останній рік залишки готової продукції на складі зросли більш як на 18 % порівняно з 2003 р. Такий стан може бути визваний втратою ринків збуту, високою собівартістю продукції, низькою купівельною спроможністю покупців, неритмічним випуском та відвантаженням продукції тощо.

Це є негативним явищем, оскільки зростання залишків готової продукції на складі призводить до тривалого заморожування оборотного капіталу, відсутності готівки, появи у підприємства потреби в кредитах, зростання кредиторської заборгованості. Проте на підприємстві, що аналізується, поряд зі зростанням залишків готової продукції на складі тривалість знаходження капіталу в готовій продукції зменшується. Так, протягом 2004 р. на підприємстві відбулося скорочення залишків незавершеного виробництва на 1033 тис. грн (див. табл. 4.8). Таке скорочення може бути наслідком, з одного боку, скорочення виробництва, а з другого— прискорення оборотності капіталу внаслідок скорочення тривалості виробничого циклу.

З 2002 по 2004 р. тривалість виробничого циклу зменшилася на 78 днів. Скорочення тривалості виробничого циклу призвело до зменшення залишків незавершеного виробництва внаслідок прискорення оборотності капіталу.

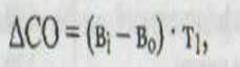

Ефективність управління використанням виробничих запасів можна оцінити за допомогою суми коштів додатково вивільнених з обороту чи додатково залучених в оборот для забезпечення виробничої діяльності підприємства.

Суму коштів, додатково вивільнених з обороту, можна визначити за формулою

де Ві, во — оборотність запасів у звітному та базисному періодах; Ті — одноденний фактичний оборот у звітному періоді;

ΔСО = (1,15 - 1,02) * 14 183: 360 = 18,91 тис. грн.

Отже, у результаті проведеного аналізу можна зробити висновок про більш ефективне управління виробничими запасами на підприємстві в 2002 р., наслідками якого стало додаткове вивільнення капіталу в сумі 18,91 тис. грн.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 4652; Нарушение авторских прав?; Мы поможем в написании вашей работы!