КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка стану дебіторської заборгованості

Аналіз стану дебіторської та кредиторської заборгованості має велике значення, їх розмір має значний вплив на фінансовий стан підприємств. Небезпечним є стрімке накопичення взаємних валових боргів між підприємствами, які призводять до необгрунтованого банкрутства багатьох підприємств.

Особливе значення мас аналіз і управління дебіторською та кредиторською заборгованістю в умовах інфляції, оскільки така іммобілізація власного оборотного капіталу стає найбільш невигідною для підприємств, тому що більшість з них відчувають гостру нестачу оборотного капіталу. Оскільки кредиторська заборгованість одного економічного суб'єкта є дебіторською іншого, то алгебраїчна сума кредиторської та дебіторської заборгованості для всієї економіки могла б дорівнювати нулю. Однак на підприємствах України кредиторська заборгованість є більшою за дебіторську. Основними причинами цього є:

• кредиторська заборгованість оцінюється за повною ринковою ціною, тоді як дебіторська — за витратами;

• до суми кредиторської заборгованості включено заборгованість перед бюджетом, державними цільовими фондами та з виплати заробітної плати.

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності визначаються П(С)БО 10 «Дебіторська заборгованість». Дебіторською заборгованістю вважають суму заборгованості дебіторів підприємству на певну дату. Уся дебіторська заборгованість поділяється на довгострокову й поточну. Відповідно до п. 6 П(С)БО 10 у разі відстрочення платежу за продукцію, товари, роботи, послуги з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та/або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, послуги, така різниця визнається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування.

Довгострокова дебіторська заборгованість — сума дебіторської заборгованості, яка не виникає у ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість — сума дебіторської заборгованості, яка не виникає у ході нормального операційного циклу або буде поіашена протягом дванадцяти місяців з дати балансу.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги, щодо якої існує невпевненість у її погашенні боржником, називається сумнівним боргом. Поточна дебіторська заборгованість, щодо якої існує впевненість у її неповерненні боржником або за якою минув строк позовної давності, — це безнадійна дебіторська заборгованість.

Оскільки виробництво продукції на підприємстві відбувається за індивідуальними замовленнями, то переважна більшість потенційних покупців, мають змогу вчасно розрахуватися за неї.

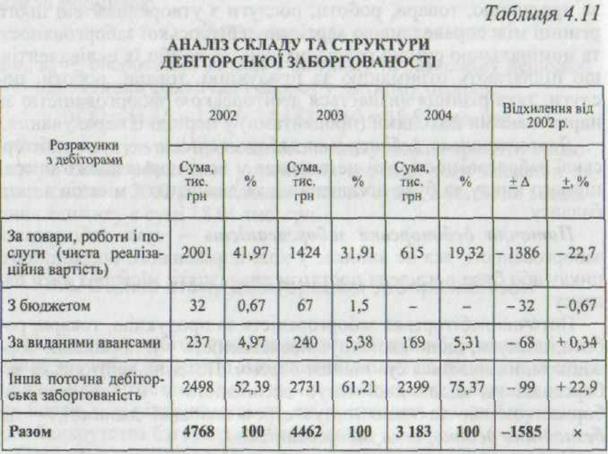

Аналіз складу та структури дебіторської заборгованості підприємства наведено в габл. 4.11. З наведеної таблиці видно, що на підприємстві за період 2002—2004 рр. відбулося зменшення суми дебіторської заборгованості на 1585 тис. грн, або більш як на третину, порівняно з 2002 р. Зменшення дебіторської заборгованості може виникати внаслідок скорочення обсягів відвантаження продукції, проте збільшення доходу від реалізації (18 064 тис. грн —2002 р., 29 624 тис. грн — 2003 р., 36 453 тис. грн — 2004 р.) дає підстави говорити про поліпшення ефективності управління дебіторською заборгованістю.

Протягом періоду, що аналізується, найбільш суттєво зменшилася дебіторська заборгованість з розрахунків за товари, роботи і послуги як в абсолютній сумі (на 1386 тис. грн), так і за часткою в розрахунках з дебіторами (на 22,7 %). У 2004 р. була погашена дебіторська заборгованість із розрахунків з бюджетом у повній сумі (67 тис. грн),

Протягом періоду, який аналізується, у структурі дебіторської заборгованості спостерігалося зростання частки іншої поточної дебіторської заборгованості на 22,9 % при її зменшенні в абсолютній сумі на 99 тис. грн. Ця стаття складається із заборгованості з розрахунків з підзвітними особами, за претензіями, за відшкодуванням завданих збитків, з пенсійного і соціального страхування та розрахунків з іншими дебіторами.

Вихідну інформацію для оцінки стану дебіторської заборгованості, її динаміки та періоду інкасації подано в табл. 4.12.

Для аналізу дебіторської заборгованості розраховують коефіцієнт відволікання оборотних активів у дебіторську заборгованість, який дорівнює відношенню суми дебіторської заборгованості за певний період до загальної суми оборотних активів підприємства. Коефіцієнт розраховують у динаміці.

Проаналізуємо середній період інкасації дебіторської заборгованості та кількість оборотів дебіторської заборгованості за визначений період.

Середній період інкасації дебіторської заборгованості обчислюють як відношення середнього залишку дебіторської заборгованості в періоді, що аналізується, до одноденної виручки від реалізації в цьому періоді.

Кііькість оборотів дебіторської заборгованості характеризує швидкість обороту інвестованих у неї коштів протягом визначеного періоду і визначається як відношення загальної суми виручки від реалізації за період до середнього залишку дебіторської заборгованості за період, що аналізується.

Важливим є аналіз строку виникнення дебіторської заборгованості та розгляд складу простроченої дебіторської заборгованості, у межах якої виділяється сумнівна та безнадійна заборгованість.

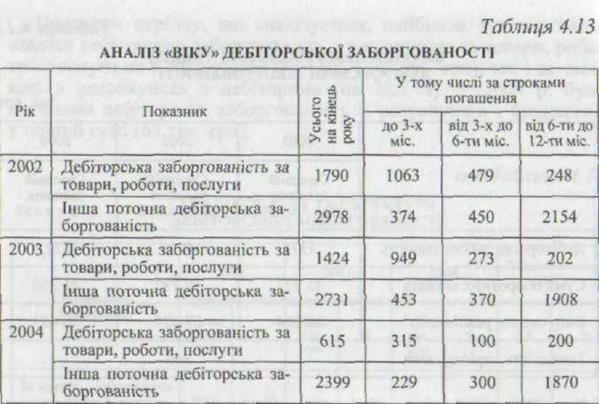

За даними бухгалтерського обліку підприємства дебіторську заборгованість за строками погашення наведено в табл. 4.13. Дані таблиці свідчать про скорочення сум дебіторської заборгованості по всіх строках погашення. Проте в 2004 р. значною залишається інша дебіторська заборгованість, більша частка якої має строк погашення від 6 до 12 міс. Це є негативною тенденцією, що потребує посилення контролю за «віковою» структурою та складом дебіторської заборгованості.

Відповідно до облікової політики підприємства нормальною вважають дебіторську заборгованість зі строком погашення до 3-х міс, а зі строком погашення більше від 3-х міс. — простроченою. Коефіцієнт простроченої заборгованості розраховують як суму дебіторської заборгованості, несплаченої в строк, до загальної суми дебіторської заборгованості підприємства.

Середній «вік» простроченої дебіторської заборгованості визначають яквідношення середнього залишку дебіторської' заборгованості, неоплаченої в строк у період, що аналізується, до суми одноденного обороту по реалізації в цьому періоді.

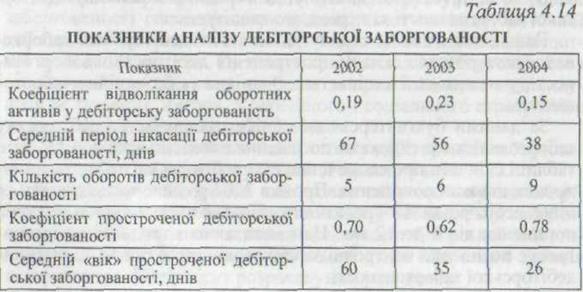

Як видно з табл. 4.14, значення майже всіх показників аналізу дебіторської заборгованості поліпшились. Коефіцієнт відволікання оборотних активів у дебіторську заборгованість у 2004 р. зменшився порівняно з 2002 р., що є позитивним явищем, оскільки вказує на більш ефективне використання оборотних активів у господарській діяльності.

Середній період інкасації дебіторської заборгованості характеризує роль дебіторської заборгованості у фактичній тривалості фінансового та загального операційного никлу підприємства. Тому зменшення цього показника є позитивним для підприємства.

Кількість оборотів дебіторської заборгованості (коефіцієнт оборотності) показує, у скільки разів виручка перевищує середню дебіторську заборгованість. На підприємстві кошти, інвестовані в дебіторську заборгованість у 2002 р., перебували в обігу п'ять разів, а в 2004 р. — 9 разів, що є позитивним для підприємства.

З 2002 по 2004 р. простежувалося зростання частки простроченої дебіторської заборгованості з 70 до 78%. Такий стан слід оцінювати як негативний, оскільки збільшується ймовірність переходу частини простроченої дебіторської заборгованості в безнадійну.

Середній «вік» простроченої дебіторської заборгованості зменшився з 60 днів у 2002 р. до 26 днів у 2004 р. Враховуючи зростання коефіцієнта простроченої дебіторської заборгованості, можна стверджувати, що скорочення середнього «віку» простроченої дебіторської заборгованості відбулося внаслідок збільшення обсягів реалізації. Тому говорити про поліпшення якості простроченої заборгованості немає підстав.

Досить показовим при аналізі дебіторської заборгованості є порівняння наявного рівня заборгованості покупців з оптимальним її розміром.

Оптимальний розмір дебіторської заборгованості визначають за формулою

де ОР— плановий обсяг реалізації продукції з наданням комерційного кредиту; Кс/ц— коефіцієнт співвідношення собівартості та ціни продукції; Сп.о — середній період обороту дебіторської заборгованості в минулому періоді; СПП — середній період прострочення платежів.

Наведені дані свідчать про те, що на початок 2003—2004 рр. залишки дебіторської заборгованості перевищували її оптимальний розмір на відповідний період. Виходячи з цього, існувала по  треба розробки більш виваженої політики розрахунків з покупцями, оскільки завелике відволікання коштів у дебіторську заборгованість призводить до зниження платоспроможності та необхідності пошуку зовнішніх джерел фінансування господарської діяльності.

треба розробки більш виваженої політики розрахунків з покупцями, оскільки завелике відволікання коштів у дебіторську заборгованість призводить до зниження платоспроможності та необхідності пошуку зовнішніх джерел фінансування господарської діяльності.

На початок 2003 р. ситуація дещо змінилася: збільшення планового обсягу реалізації продукції з наданням комерційного кредиту привело до зростання оптимального розміру дебіторської заборгованості в майбутньому періоді. Залишки дебіторської заборгованості на початок 2003 р. були меншими від її оптимального розміру на 497 тис. грн, що дало змогу дещо послабити кредитну політику підприємства. Проте робити це потрібно досить виважено та обережно, враховуючи важливість покупців для підприємства і їх надійність.

Повний аналіз стану дебіторської заборгованості неможливий без порівняння її з рівнем кредиторської заборгованості на підприємстві. Фінансові служби підприємства мають постійно стежити за співвідношенням дебіторської та кредиторської заборгованості, оскільки значне перевищення дебіторської заборгованості створює загрозу фінансовій стійкості підприємства і потребує залучення додаткових коштів, а перевищення кредиторської заборгованості може призвести до неплатоспроможності підприємства.

У найзагальнішому вигляді оцінити дебіторську та кредиторську заборгованість підприємств України можна так.

Протягом тривалого часу національна економіка продукувала борги.

Заборгованість між підприємствами набула загрозливих ознак для стабілізації та подальшого розвитку економіки, оскільки вона пов'язує ланцюгом взаємної заборгованості всі підприємства, суб'єктивно втягує у своє коло також прибуткові та платоспроможні підприємства, свідчить про недостатність платіжних засобів в обігу, провокує бартерні операції, створює умови для ухиляння від виконання фінансових і бюджетних зобов'язань, приховування та неконтрольованого спрямування товарних і фінансових ресурсів, ставить під сумнів ефективність будь-яких заходів щодо фінансової та економічної стабілізації, бо є одночасно і причиною, і наслідком багатьох негативних процесів у розвитку економіки.

Дослідження простроченої заборгованості свідчить про високий її рівень. У 2002 р. в загальній сумі дебіторської заборгованості прострочена становила 46,3, а кредиторська — 48,2 %. У структурі кредиторської заборгованості частка заборгованості між підприємствами України становила 86,7, дебіторської — 96 %.

Циркуляція пов'язана з ситуацією, коли низка підприємств має взаемозаборгованості одне перед одним і при цьому здебільшого неможливо виявити справжніх дебіторів, заборгованість яких фінансується справжніми кредиторами. Циклічна заборгованість оцінюється на рівні 80 % загальної суми заборгованості.

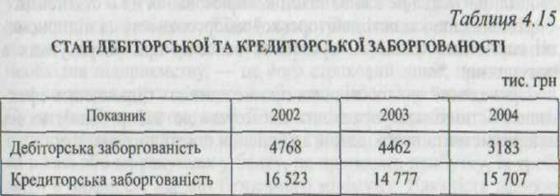

Дані, наведені в табл. 4.15, свідчать про перевищення на підприємстві кредиторської заборгованості над дебіторською.

Якщо протягом 2002—2003 рр. кредиторська заборгованість була більшою за дебіторську більш як у 3 рази, то в 2004 р. співвідношення дебіторської заборгованості до кредиторської вже становить майже 1: 5.

Така ситуація не може оцінюватися однозначно. З одного боку, підприємство активно користується «чужими» коштами у своїй господарській діяльності, а з другого — зростає ризик неплатоспроможності підприємства.

У результаті проведеного аналізу можна зробити висновок про тенденції до поліпшення політики управління дебіторською заборгованістю на підприємстві. Свідченням цьому є розраховані коефіцієнти:

• відволікання оборотних активів у дебіторську заборгованість;

• середній період інкасації дебіторської заборгованості;

• кількість оборотів дебіторської заборгованості за визначений період;

• середній «вік» простроченої дебіторської заборгованості.

Так, за період 2002—2004 рр. спостерігалося зменшення суми дебіторської заборгованості на 1585 тис. гри, або більш як на 30 % порівняно з 2002 р. Проте зросла частка іншої поточної дебіторської заборгованості, що потребує посилення уваги щодо формування цієї статті та контролю за строками її погашення.

Негативним явищем на підприємстві є перевищення протягом 2003—2004рр. наявного рівня дебіторської заборгованості над оптимальним розміром. Проте розрахункове значення оптимального залишку дебіторської заборгованості на майбутній 2003 р. перевищує наявні залишки дебіторської заборгованості на початок періоду, що можна оцінити позитивно.

На підприємстві потрібно формувати резерв сумнівних боргів, вести їх облік, оскільки прострочена понад 1 рік дебіторська заборгованість може перетворитись на безнадійну, якщо керівництво підприємства не вживе заходів, спрямованих на її стягнення.

Підвищенню якості дебіторської заборгованості на підприємстві сприятиме також використання векселів при розрахунках з покупцями.

Проведений аналіз свідчить про можливість підвищення ефективності політики управління дебіторською заборгованістю на підприємстві та необхідність здійснення постійного аналізу.

|

|

Дата добавления: 2015-05-26; Просмотров: 7584; Нарушение авторских прав?; Мы поможем в написании вашей работы!