КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна сутність ліквідності та платоспроможності підприємства

|

|

|

|

ТА ПЛАТОСПРОМОЖНОСТІ

АНАЛІЗ ЛІКВІДНОСТІ

Розділ 7

ПІДПРИЄМСТВА

ПІДПРИЄМСТВА

З позиції фінансової діяльності будь-якому підприємству доводиться вирішувати такі завдання:

• підтримання спроможності своєчасно відповідати за своїми

поточними фінансовими зобов'язаннями;

• забезпечення фінансування в необхідних обсягах.

Ці завдання формуються з позиції коротко- та довгострокової перспектив.

Фінансовий стан підприємства з позиції короткострокової перспективи оцінюється показниками ліквідності та платоспроможності, які в загальному вигляді характеризують його спроможність своєчасно і в повному обсязі здійснювати розрахунки за короткостроковими зобов'язаннями перед контрагентами1. Короткострокова заборгованість підприємства, що відокремлена у відповідному розділі пасиву балансу, погашається різними способами, зокрема забезпеченням такої заборгованості можуть виступати будь-які активи підприємства, у тому числі необоротні. Разом з тим очевидно, що ситуація, коли, наприклад, частина основних засобів продається для того, щоб розрахуватися за короткостроковими зобов'язаннями, с небажаною. Саме тому, говорячи про ліквідність та платоспроможність підприємства як характеристики його поточного фінансового стану і оцінюючи, зокрема, його потенційні можливості розрахову-натися із кредиторами за поточними операціями, цілком логічним є зіставлення оборотних активів та короткострокових пасивів.

Незважаючи на те, що на практиці поняття ліквідності та платоспроможності тісно взаємозв'язані, вони не є тотожними. Ліквідність у загальному розумінні означає здатність цінностей перетворюватися в грошові кошти. Вона характеризується наявністю в підприємства ліквідних засобів у формі залишку грошей у касі, грошових коштів на рахунках у банку та тих елементів оборотних активів, що легко реалізуються.

|

|

|

Ступінь ліквідності визначається тривалістю часового періоду, протягом якого ця трансформація може бути здійснена. Чим коротший період, тим вища ліквідність цього виду активів.

Слід зауважити, що в складі поточних активів с такі їх елементи, які можна швидко продати, але зі значною знижкою в ціні. До таких елементів відносять виробничі запаси, при реалізації яких підприємство отримує 40 і менше відсотків від їх облікової вартості.

У зв'язку з цим ліквідність необхідно розглядати:

1. як час, необхідний для продажу активів;

2. як суму, одержану від продажу активу.

Платоспроможність підприємства характеризується його можливістю і здатністю своєчасно й повністю виконувати свої фінансові зобов'язання перед внутрішніми та зовнішніми партнерами, а також державою.

Основними ознаками платоспроможності є:

а) наявність у достатньому обсязі коштів на поточному рахунку;

б) відсутність простроченої кредиторської заборгованості.

Оцінка платоспроможності необхідна не тільки для підприємства з метою аналізу й прогнозування його подальшої фінансової діяльності, а й для його зовнішніх партнерів і потенційних інвесторів. Як правило, досліджують поточну і перспективну платоспроможність.

Поточна платоспроможність характеризує поточний стан розрахунків на підприємстві та аналізується на основі даних про його фінансові потоки: приток грошових коштів має забезпечити покриття поточних зобов'язань господарюючого суб'єкта.

Перспективна платоспроможність визначає можливість підприємства у майбутньому розраховуватися за своїми короткостроковими боргами і досліджується переважно за допомогою показників ліквідності. Саме від рівня ліквідності залежить як перспективна, так і поточна платоспроможність. Отже, ліквідність і платоспроможність не тотожні, хоча й дуже близькі поняття, причому ліквідність є більш місткою категорією, ніж платоспроможність.

|

|

|

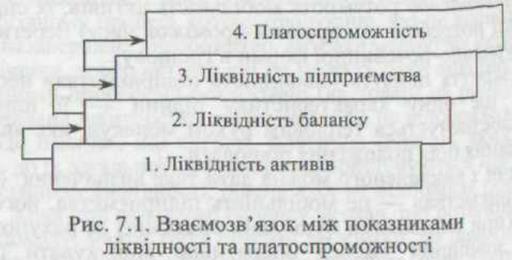

Взаємозв'язок між платоспроможністю та ліквідністю підприємства, ліквідністю балансу і ліквідністю активів показано рис. 7.1,

Ліквідність балансу виражається в ступені покриття боргов зобов'язань підприємства його активами, строк перетвори яких у грошову готівку відповідає строку погашення платіж зобов'язань. Ліквідність балансу досягається встановленням р пості між зобов'язаннями підприємства та його активами.

Ліквідність підприємства характеризує наявність у нього

оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань навіть з порушенням строків погашення, які передбачені контрактом. Зміст визначення полягає в тому, що якщо процеси виробництва і реалізації продукції відбуваються в нормальному режимі, то грошових коштів, які надходять від покупців продукції, буде достатньо для розрахунків з кредиторами, тобто розрахунків за поточними зобов’язаннями. Застереження про порушення строків погашення означає, що в принципі не є винятком збої в надходженні грошових коштів від дебіторів, однак у будь-якому разі ці кошти надійдуть і їх буде достатньо для розрахунків з кредиторами...

Слід зазначити, що наведене визначення категорії «ліквідність підприємства» не єдине і в економічній літературі спостерігається багатоваріантність тлумачень цього терміна.

З метою уточнення його суті вважаємо за доцільне розглянути походження слова «ліквідність». У перекладі з грецької мови означає «рідкий, плинний». Якщо пригадати властивості будь-якої рідини, то однією з них є здатність останньої приймати форму того посуду, який вона наповнює, і миттєво змінювати цю форму при її переміщенні з одного посуду в інший.

У зв'язку з цим вважаємо, що найбільш точним є визначення, коли під ліквідністю розуміють мобільність активів, їх спроможність (у разі потреби і за короткий проміжок часу) перетворюватися з натурально-речовинної форми в грошову.

Для розкриття поняття «ліквідність підприємства» необхідно врахувати ще одну характеристику рідини — її плинність. Остання забезпечується тепловим рухом молекул, яке являє собою коливання біля положення рівноваги.

|

|

|

Виходячи з викладеного можна дати таке визначення; «ліквідність підприємства» — це мобільність підприємства, його спроможність (при виникненні будь-яких обставин) за рахунок внутрішніх і зовнішніх джерел оперативно вишукувати резерви платіжних коштів, необхідних для погашення боргів, і постійно, на будь-який момент часу, підтримувати рівновагу між обсягами і строками перетворення активів у грошові кошти та обсягами і строками погашення зобов'язань.

Зазначені блоки схеми рівнозначні між собою, але разом з тим досягнення завдання другого блоку не можливе без реалізації завдань першого блоку, а третього — без наявності першого і другого, четвертого — без наявності першого і другого. Отже, ліквідність активів є основою платоспроможності підприємства. Іншими словами, ліквідність — це засіб підтримання платоспроможності.

Основною ознакою ліквідності є формальне перевищення (у вартісній оцінці) оборотних активів над короткостроковими пасивами. Чим більше це перевищення, тим сприятливіший фінансовий стан підприємства з позиції ліквідності. Якщо величина оборотних активів недостатньо велика порівняно з короткостроковими пасивами, поточний стан є нестійким; і може виникнути ситуація, коли воно не матиме достатньо грошових коштів для розрахунків за своїми зобов'язаннями і змушене буде або порушити технологічний процес (наприклад, терміново продати частину запасів чи обтяжувати себе новими боргами), або розпродати частину довгострокових активів.

При визначенні рівня ліквідності недостатнім є лише порівняння величини поточних активів з величиною поточних пасивів. На практиці іноді виникає ситуація, коли поточні активи перевищують за величиною короткострокові пасиви, показники ліквідності характеризують фінансовий стан як задовільний, проте така оцінка вважається помилковою, оскільки в оборотних активах значну частку займають неліквіди та прострочена дебіторська заборгованість.

|

|

|

До неліквідів, як правило, відносять залежані виробничі запаси, споживчі властивості яких роблять неможливим їх використання в технологічному процесі, готову продукцію, що не користується попитом, незавершене виробництво, витрати майбутніх періодів.

Неліквіди, тобто активи, які не можуть бути використані в технологічному процесі чи реалізовані (як товар) на ринку, а іноді й невиправдана дебіторська заборгованість, не відображуються в балансі. Це означає, що активи, фактична цінність яких сумнівна, входять до їх загальної величини і використовуються при розрахунках показників ліквідності, рівень якої не відповідає реально існуючому. Хоча при складанні балансу активи, що потенційно не обіцяють доходу, мають бути списані на збитки, на практиці це здійснюється не завжди. Крім того, заздалегідь передбачити частку сумнівної дебіторської заборгованості дуже складно.

Разом з тим слід зазначити, що така ситуація має місце не завжди. Невиправдане збільшення поточних активів на величину неліквідів відбувається лише в процесі здійснення зовнішнього фінансового аналізу, оскільки інформація про якісний склад оборотних засобів є недоступною.

Можливість отримання більш точної оцінки ліквідності виникає в процесі здійснення внутрішнього аналізу, який грунтується на повних даних бухгалтерського обліку. Однак наявність неліквідів у структурі поточних активів не тільки робить результати зовнішнього аналізу ліквідності дуже умовними, а й значно погіршує якісний склад оборотних активів та негативно впливає на рівень ліквідності.

У свою чергу, наслідками низького рівня ліквідності є неспроможність підприємства швидко розраховуватися за допомогою наявного на балансі майна за своїми зобов'язаннями, що призводить до зниження дохідності, неплатежів і банкрутства.

Крім того, важкі наслідки низької ліквідності відчувають не тільки самі підприємства, а н їх кредитори, постачальники, оскільки відбувається затримка сплати відсотків і суми боргу, в крайньому разі — часткова або повна втрата неповернутого боргу, а також невиконання умов контракту тощо.

Отже, можна зробити висновок, що від структури оборотних активів за ступенем ліквідності залежить платоспроможність підприємства.

Досліджуючи взаємозалежність ліквідності та платоспроможності, слід зазначити, що ліквідність є менш динамічною категорією, ніж платоспроможність. Справа в тім, що в міру стабілізації виробничої діяльності підприємства в нього поступово складається певна структура активів і джерел коштів, різкі зміни якої порівняно рідкі. Тому показники ліквідності звичайно варіюють у певних цілком передбачуваних межах, що й дає підстави аналітичним агентствам розраховувати та публікувати середньогалу-зеві і середиьогрупові значення цих показників для використання у міжгосподарських порівняннях і як орієнтири при відкритті нових напрямів виробничої діяльності.

Навпаки, фінансовий стан з погляду платоспроможності може бути досить змінним: незважаючи на те, що підприємство на конкретну дату характеризується як платоспроможне, вже наступного дня ця ситуація може кардинально змінитися внаслідок настання строків розрахунку, з одного боку, і відсутності коштів, наприклад, у результаті їх не надходження за відвантажену раніше продукцію — з другого.

Таким чином, підприємство через фінансову недисциплінованість своїх дебіторів саме стає неплатоспроможним. Якщо затримка з надходженням платежу має короткостроковий або випадковий характер, то ситуація з погляду платоспроможності може найближчим часом змінитися на краще, однак не виключені також інші менш сприятливі варіанти. Такі критичні ситуації особливо часто мають місце в комерційних організаціях, які через певні причини не підтримують у достатньому обсязі страховий запас грошових коштів на поточному рахунку.

Неплатоспроможність може бути випадковою, тимчасовою, хронічною або тривалою. Тому, аналізуючи стан платоспроможності підприємства, необхідно розглянути причини фінансової скрути, частоту її виникнення та тривалість прострочених боргів.

Причинами неплатоспроможності можуть бути невиконання плану по виробництву і реалізації продукції, підвищення її собівартості, невиконання плану по прибутку і, як результат, нестача власних джерел самофінансування. Однією з причин погіршення платоспроможності може бути неправильне використання оборотного капіталу: відволікання коштів у дебіторську заборгованість, а також вкладення в понадпланові запаси та на інші цілі, які тимчасово не мають джерел фінансування. Іноді причиною неплатоспроможності є не безгосподарність підприємства, а незаможність його клієнтів. Високий рівень оподаткування, штрафних санкцій за несвоєчасну сплату податків також може стати однією з причин неплатоспроможності суб'єкта господарювання.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1701; Нарушение авторских прав?; Мы поможем в написании вашей работы!