КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні напрями оцінки ділової активності підприємства

Оцінка ділової активності — один з основних аспектів аналізу діяльності суб'єкта господарювання, якому належить провідне місце в системі завдань фінансового аналізу. Це зумовлено тим, що такий аналіз дає змогу оцінити внутрішній і зовнішній стан підприємства, визначити рівень прибутковості та перспективи його розвитку, дослідити ефективність використання виробничо-фінансових ресурсів.

Аналіз ділової активності підприємства здійснюється на якісному та кількісному рівнях. Якісний рівень оцінки може бути отриманий у результаті порівняння діяльності даної компанії з однотипними за сферою застосування капіталу підприємствами. Такими якісними критеріями є:

70)широта ринків збуту продукції;

71)наявність продукції, що експортується;

72)наявність унікальної продукції, техніко-економічні параметри якої перевищують або відповідають світовим аналогам;

73)репутація підприємства;

•стійкість зв'язків з клієнтами, партнерами тощо.

Кількісну оцінку та аналіз ділової активності здійснюють за двома напрямами:

7 ступенем виконання плану на основі показників, що забезпечують задані темпи їх зростання;

8 рівнем ефективності використання ресурсів.

Найбільш інформативні аналітичні висновки формуються в результаті зіставлення темпів їх змін. У цьому зв'язку найоптимальнішим є зіставлення таких показників:

100%<Тск<Тр<Тп,

цс Тск — темп зміни сукупного капіталу, авансованого в діяльність підприємства; Тр — темп зміни обсягів реалізації продукції; Гп —темп зміни прибутку.

Перша нерівність (100 % < Тс.к) означає, що економічний потеннціал підприємства зростає, тобто розширюються масштаби його діяльності.

Друга нерівність (Тс к < Тр) вказує на те, що в порівнянні із збільшенням економічного потенціалу обсяг реалізації підвищується більш високими темпами, тобто ресурси комерційної організації використовуються більш ефективно, підвищується віддача з кожної грошової одиниці, вкладеної в компанію.

Із третьої нерівності (Тр < Тп) видно, що прибуток зростає випереджальними темпами, що свідчить про відносне зниження витрат виробництва та обігу як результат дій, спрямованих на оптимізацію технологічного процесу і взаємовідносин з контрагентами.

Однак можливі також відхилення від цієї ідеальної залежності, які не завжди слід розглядати як негативні. Причинами порушення системи нерівності можуть бути освоєння нових перспективних напрямів застосування капіталу, реконструкція та модернізація діючих виробництв, упровадження продуктових нововведень тощо. Така діяльність завжди пов'язана із значним вкладенням фінансових, матеріальних, інтелектуальних ресурсів, які порушують наведене співвідношення показників, але це не свідчить про зниження ділової активності підприємства.

Підвищення темпів зростання основних показників в умовах ринку є одним із найважливіших завдань кожного економічній суб'єкта, вирішення якого тісно пов'язане із забезпеченням останнього ефективними засобами виробництва, впровадженням ресурсозберігаючих технологій та застосуванням досконалих форм управління. Це вказує на те, що проблема забезпечення, зростання основних темпових показників має формуватися на принципово новому підході. Так, підвищення темпів зростанні основних показників має бути досягнуто не будь-якою ціною, а вибором оптимального варіанта розвитку, який передбачає мінімальне витрачання виробничо-фінансових ресурсів. Крім того масштаби виробництва мають оцінюватися з обов'язковим урахуванням рівня конкурентоспроможності продукції та ступенем задоволення ними потреб ринку. Нарешті, проблема динамічного зростання оціночних показників має розглядатися з позиції довгострокової перспективи, протягом якої в певні періоди можливо навіть зниження їх рівнів задля утворення резерву подальшого розвитку.

Реалізація другого напряму аналізу ділової активності полягає в оцінці ефективності використання ресурсів підприємства.

У процесі своєї виробничо-господарської діяльності підприємство використовує такі види ресурсів:

74)фінансові;

75)матеріальні;

76)трудові.

Дослідження економічної суті та призначення кожного виду ресурсів дозволяє помітити, що вони, незважаючи на різну свою природу, форму та характер використання, тісно пов'язані між собою, і низький рівень якості одного виду ресурсів (навіть при ефективному використанні всіх інших) не дає змоги підприємству досягти бажаних результатів. Дійсно, якщо на підприємстві більшість працівників має низьку кваліфікацію, знання, майстерність, то використання якісної сировини та технологічно досконалого обладнання не зменшить кількості бракованої продукції, що, у свою чергу, призведе до зниження обсягів реалізації, а можливо й виникнення збитків. У разі, коли підприємство використовує не тільки морально, а й фізично застаріле обладнання, високопродуктивна праця робітників у поєднанні з якісними матеріалами не змінить тенденції до зниження прибутку. Врешті-решт, якщо продукція виготовляється з низькосортного матеріалу навіть із використанням сучасної технології, попит на неї буде низьким, а діяльність підприємства неефективною.

Отже, можна зробити висновок, що всі види ресурсів, які використовуються підприємством у процесі виробничо-господарської діяльності, являють собою комплексну взаємозалежність та взаємозв'язок складових його економічного потенціалу, що формується залежно від потреб виробництва з метою отримання економічних вигід у майбутньому.

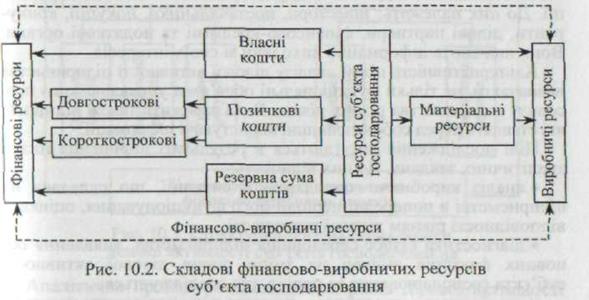

Серед основних особливостей ресурсів підприємства можна виділити такі:

28)ресурси є невід'ємною складовою економічного потенціалу операційної діяльності підприємства;

29)структура ресурсів (рис. 10.2) складна, але гнучка та динамічна і тісно взаємопов'язана з процесом виробництва;

30)використання будь-яких видів ресурсів відбувається в комплексі та передбачає зміну форми і'х прояву та відтворення в процесі фінансово-господарської діяльності;

31)забезпеченість підприємства виробничими і фінансовими ресурсами та ефективність їх використання визначають можливості та темпи розвитку підприємства, рівень його ділової активності.

У сучасних умовах, коли перевищується самостійність підприємств у прийнятті та реалізації управлінських рішень, їх економічна та юридична відповідальність за результати господарської діяльності, значно підвищується роль фінансового аналізу, який дає змогу ниявлятн й використовувати резерви підвищення ефективності виробництва, розробляти оптимальну для підприємства стратегію розпитку, зменшувати невизначеність та ризик, що притаманні підприємницькій діяльності. Отже, розробка дійових заходів і дослідження високого рівня ділової активності підприємства неможливі без систематичного проведення глибокого та всебічного аналізу.

Метою аналізу ділової активності підприємства є розрахунок відповідних аналітичних показників, виявлення тенденцій і причин їх змін для дослідження досягнутого рівня ефективності виробничо-господарської діяльності та визначення потенційнії можливостей підприємства щодо підвищення останнього.

Аналіз ділової активності проводиться в інтересах як внутрішніх, так і зовнішніх споживачів інформації. У зв'язку з цим його поділяють внутрішній і зовнішній.

Внутрішній аналіз ділової активності проводиться управлінським персоналом підприємства всіх рівнів за даними оперативного, фінансового та бухгалтерського обліку. Основною його метою є забезпечення підвищення ефективності використання виробничих та фінансових ресурсів і на цій основі — збільшення прибутку та зниження собівартості.

Зовнішній аналіз ділової активності підприємства здійснюється зовнішніми відносно підприємства споживачами інформації. До них належать: інвестори, постачальники, покупці, конкуренти, ділові партнери, фінансово-кредитні та податкові органи Вони вивчають інформацію виходячи зі своїх інтересів.

Альтернативність цілей аналізу ділової активності підприємства визначають не тільки функціональні обов'язки управлінського персоналу підприємства різних рівнів. Вона залежить також від цілей, які ставлять перед собою зовнішні користувачі інформації.

Цілі дослідження досягаються в результаті вирішення низки аналітичних завдань. До них відносять:

61)аналіз виробничо-господарської ситуації, що склалася на підприємстві в попередні періоди його функціонування, оцінка її відповідності рівням ділової активності;

62)діагностика бізнес-середовища підприємства, виявлення основних факторів впливу на зміни рівнів ділової активності суб'єкта господарювання за період, що досліджується;

63)аналіз темпів зростання основних результативних показників; з'ясування причин їх відхилення від ідеальної моделі залежностей, що існують між ними;

64)оцінка ефективності використання виробничих і фінансових ресурсів;

65)визначення резервів підвищення ефективності виробництва та розробка оптимальних заходів їх використання з метою підвищення ділової активності підприємства.

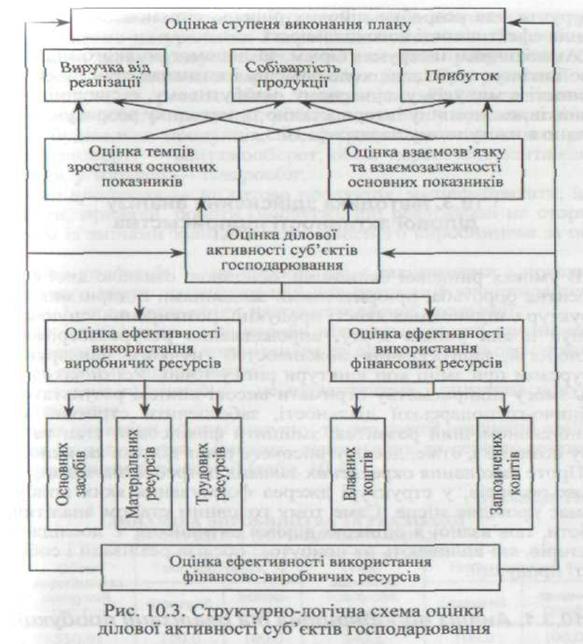

Аналітична процедура дослідження рівня ділової активності та причин її змін протягом попередніх періодів має відповідний механізм здійснення, який складається з двох блоків. Один із них зосереджений на оцінці темпів зростання результативних показників, а другий — на визначенні ступеня ефективності використання ресурсів (рис. 10.3). Узагальнення отриманих результатів аналізу та синтезоване їх вивчення дає змогу з'ясувати причинно-наслідкові зв'язки економіко-фінансових явищ, які впливають на рівень ділової активності підприємства, і отримати об'єктивне підґрунтя для розробки дійових рішень, спрямованих на підвищення ефективності його діяльності.

Аналітичним інструментарієм, за допомогою якого підприємство виконує окреслене коло завдань і визначає стан ділової активності в минулому, сучасному, майбутньому, є сукупність показників, економічну інтерпретацію та методику розрахунку яких подано в наступному параграфі 10.3.

|

|

Дата добавления: 2015-05-26; Просмотров: 1386; Нарушение авторских прав?; Мы поможем в написании вашей работы!