КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

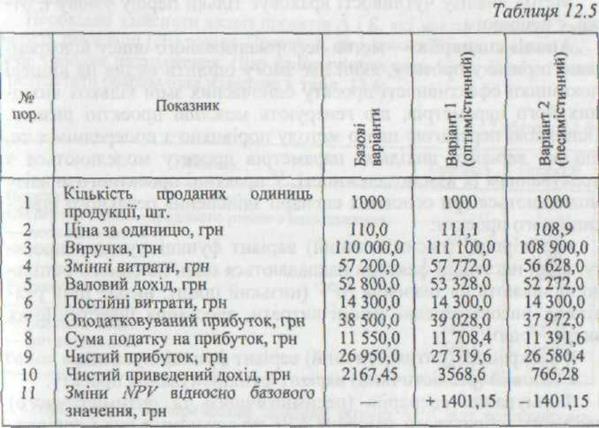

Приклад 2. По інвестиційному проекту А є такі дані: розмір інвестиційних вкладень становить 100 000 грн, проект передбачає отримання однакових щорічних надходжень

По інвестиційному проекту А є такі дані: розмір інвестиційних вкладень становить 100 000 грн, проект передбачає отримання однакових щорічних надходжень протягом 5 років. Ціна капіталу — 10 %.

Вихідні дані для розрахунку наведено в табл. 12.5.

Отже, показник чутливості Кч чистого приведеного доходу до зміни ціни на один відсоток становить 58,73 %, тобто 1401,15 / 2167,45 *100 = 64,6%;

Кч = 64.6 / 1.1 = 58.73 %.

Так визначають показники чутливості по кожному фактору. Оскільки число сполучень значень факторів нескінченно велике, аналіз одночасної їх зміни виконують за допомогою комп'ютера;

5) на базі даних, отриманих за допомогою аналізу чутливості, встановлюють найважливіші з погляду інвестиційного ризику фактори, а також розробляють найбільш ефективну стратегію реалізації проекту.

Хоча метод аналізу чутливості широко використовується завдяки своїй простоті, існують обмеження в його застосуванні. Це зумовлено тим, що відокремлений ризик проекту залежить від:

чутливості NPVпроекту до змін основних факторів ризику;

взаємозалежності цих факторів і можливості їх спільного впливу на проект.

Метод аналізу чутливості враховує тільки першу умову і, отже, є неповним.

Аналіз сценаріїв — метод неформалізованого опису відокремленого ризику проекту, який дає змогу оцінити вплив на кінцеві показники ефективності проекту одночасних змін кількох вихідних його параметрів, що генерують можливі проектні ризики. Основною перевагою цього методу порівняно з попереднім є те, що всі варіанти вихідних параметрів проекту моделюються з урахуванням їх взаємозалежності. У практиці проектного аналізу моделюються три основних сценарії здійснення реального інвестиційного проекту:

144)найгірший (песимістичний) варіант функціонування проекту, коли негативні фактори накладаються один на одного і спільно впливають на значення NPV(низький попит, низькі ціни реалізації, високі середні змінні витрати, зростання інвестиційних

витрат тощо);

145)найкращий (оптимістичний) варіант функціонування;

• базовий (реалістичний) варіант функціонування проекту.

Формування сценаріїв (песимістичного та оптимістичного) дає змогу розрахувати значення NPV покожному з них і порівняти його з реалістичним варіантом. Песимістичний сценарій передбачає задання найгірших прогнозних значень по всіх факторах (якщо можливе їх спільне здійснення). В оптимістичному сценарії всі фактори задаються найбільш сприятливими з можливих значень.

Розглянемо кілька підходів щодо використання цього методу на практиці.

Пертий підхід пов'язаний з коригуванням грошового потоку та наступним розрахунком NPVдля всіх варіантів. Методика аналізу в цьому випадку така:

94)по інвестиційному проекту моделюють три його можливих варіанти: песимістичний, найбільш імовірний (реалістичний), оптимістичний;

95)по кожному з варіантів розраховують відповідний NPV, тобто отримують три величини: NPVп; NPVр; NPVо;

96)розраховують розмах варіації NPV за формулою

• з двох проектів, що порівнюються, більш ризикованим уважають той, у якого розмах варіації NPV більший.

|

|

Дата добавления: 2015-05-26; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!