КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порівняння розрахункових показників з еталонними величинами

|

|

|

|

Відправною точкою проведення КФА шляхом обробки вхідної інформаційної бази на основі здійснення порівняльної характеристики розрахункових показників із її еталонними величинами є визначення рамок інформаційної бази, збір необхідної інформації та визначення її достовірності (зокрема, на основі аудиторського висновку за результатами аудиторської перевірки). Ураховуючи, що основними користувачами даної форми КФА є треті особи (потенційні інвестори, кредитори тощо), джерелом інформації у даному випадку виступає, як правило, публічна фінансова звітність, яка офіційно оприлюднюється і в обов'язковому порядку підтверджена незалежним аудитором.

При цьому метою такої форми КФА буде не тільки визначення фінансово-економічного потенціалу підприємства, а також його порівняння із певним ринковим еталоном — сукупністю інших підприємств, середньогалузевими показниками, конкурентами тощо. Звичайно, порівняльний аналіз може використовуватися і самим підприємством з відповідною корекцією інформаційної бази, маючи за мету ідентифікацію ринкового положення підприємства з позицій ефективності його діяльності у порівнянні з іншими підприємствами, співставлення результативності господарської діяльності окремих структурних підрозділів підприємства, інвестиційної привабливості альтернативних проектів.

Однією із форм порівняльного аналізу є бенчмаркінг як форма динамічного аналізу фінансово-господарської діяльності підприємства — об'єкта аналізу. У практиці порівняльного аналізу найчастіше використовують бенчмаркінг, зорієнтований на конкурентів, коли за еталонні величини прийнято відповідні дані по інших підприємствах, які є прямими його конкурентами.

|

|

|

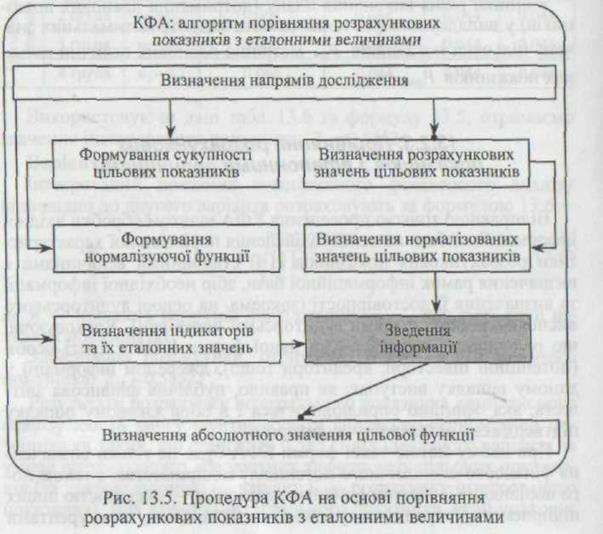

Особливості практичної реалізації алгоритму (процедури КФА) порівняльної характеристики розрахункових показників з її еталонними величинами доцільно розглянути на такому прикладі (рис. 13.5).

Для цього введемо такі припущення.

Об'єктом дослідження комплексного фінансового аналізу є підприємство «Альфа-3».

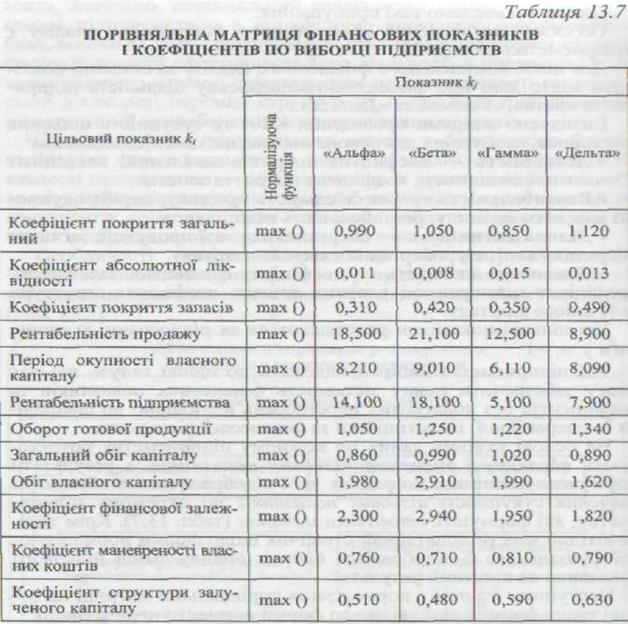

Для цілей комплексного фінансового аналізу за еталонні показники взято дані про фінансово-господарську діяльність підприємств «Бета», «Гамма» та «Дельта».

Визначено напрями проведення КФА та сукупність цільових показників, необхідних для виконання завдань цього дослідження.

Ліквідність — коефіцієнт покриття загальний, коефіцієнт абсолютної ліквідності, коефіцієнт покриття запасів.

Рентабельність — рентабельність продажу, період окупності власного капіталу, рентабельність підприємств.

Ділова активність — обертання готової продукції, загальне обертання капіталу, обертання власного капіталу.

Фінансова стійкість -— коефіцієнт фінансової залежності, коефіцієнт маневреності власних коштів, коефіцієнт структури залученого капіталу.

Усі цільові показники розглядаються як рівнозначні із ціною ваги w1 = 1.

Усі підприємства вибірки належать до однієї галузі, що дає змогу забезпечити повну зіставність фінансових показників та коефіцієнтів без додаткових перетворень відповідно до специфіки їх операційної, інвестиційної та фінансової діяльності.

На основі вхідних даних по кожному підприємству розраховують абсолютні значення цільових показників, а результати формують у матриці, по рядках якої відображуються абсолютні значення сукупності цільових показників по окремому підприємству, які формують стовпчики матриці (табл. 13.7). Крім того, необхідно ввести додатковий стовпчик щодо форми нормалізуючої функції, яка б відображала напрям впливу зміни цільового показника на кінцевий результат.

|

|

|

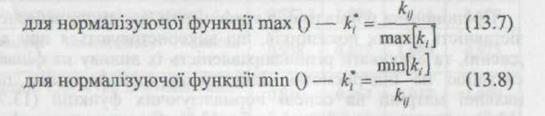

Наступним етапом є нормалізація порівняльної матриці на основі таких формул відповідно до форми нормалізуючої функції:

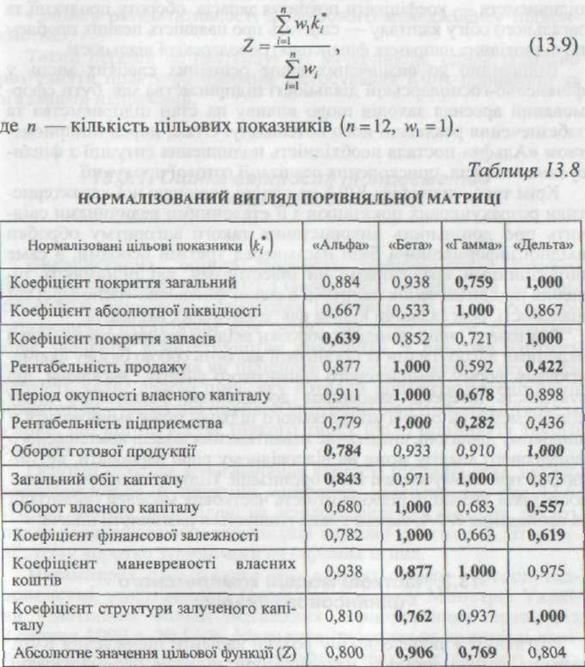

Пропонована нормалізація коефіцієнтів дає змогу забезпечити зіставність різних показників, що використовуються при дослідженні, та врахувати різнонаправленість їх впливу на фінансову ситуацію на підприємстві. Здійснивши трансформацію порівняльної матриці на основі нормалізуючих функцій (13.7) та (13.8), отримаємо такі дані (табл. 13.8). Скориставшись формулою (13.9), визначимо абсолютне значення цільової функції комплексного фінансового аналізу, яке змінюється у проміжку (0; 1]. Максимальне значення цільової функції відповідає абстрактному підприємству, значення цільових показників якого сформовано на основі їх найкращих значень для підприємств вибірки, що досліджується. Звичайно, можливий варіант, коли вся сукупність цільових показників одного із підприємств вибірки відповідатиме критичним значенням, тоді абсолютне значення цільової функції такого підприємства дорівнюватиме 1.

Аналізуючи порівняльну матрицю (табл. 13.8), можна зазначити, що підприємство — об'єкт аналізу — демонструє середні значення цільових показників, при цьому жоден з них не має максимального значення. Рівень цільової функції (Z= 0,8) свідчить, що підприємство «Альфа» належить далеко не до лідерів галузі, але демонструє третє абсолютне значення цільової функції. Крім того, наявні мінімальні значення нормалізованих цільових показників серед вибірки підприємств — коефіцієнти покриття запасів, обороту продукції та загального обігу капіталу — свідчить про наявність певних проблем по відповідних напрямах фінансово-господарської діяльності.

Відповідно до визначених вище основних слабких місць у фінансово-господарській діяльності підприємства має бути сформований арсенал заходів щодо впливу на стан підприємства та забезпечення реалізації його потенціалу. Отже, перед підприємством «Альфа» постала необхідність поліпшення ситуації з фінансування запасів, прискорення реалізації готової продукції.

Крім того, специфіка КФА на основі порівняльної характеристики розрахункових показників з її еталонними величинами свідчить про доцільність використання такого алгоритму обробки вхідної інформаційної бази насамперед третіми особами, а саме потенційними кредиторами чи інвесторами, які приймають рішення про визначення напрямів власної фінансово-господарської діяльності, розглядаючи кілька альтернативних варіантів.

|

|

|

Розглянуті вище методики обробки вхідної інформаційної бази з окремими алгоритмами їх організації являють собою базову формалізовану форму комплексного фінансового аналізу. Зважаючи, що сукупність інтересів замовників дослідження фінансового стану підприємства на основі комплексного підходу може змінюватися у широкому діапазоні, аналітичне навантаження моделі комплексного фінансового аналізу може на відповідному рівні варіювати, не змінюючи при цьому моделі його організації. Підтвердженням можливості такої варіації є різноманітність часткових моделей організації та проведення КФА, окремі з яких планується розглянути нижче.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 616; Нарушение авторских прав?; Мы поможем в написании вашей работы!