КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая сущность функций денежной единицы

|

|

|

|

5.2.

5.1.

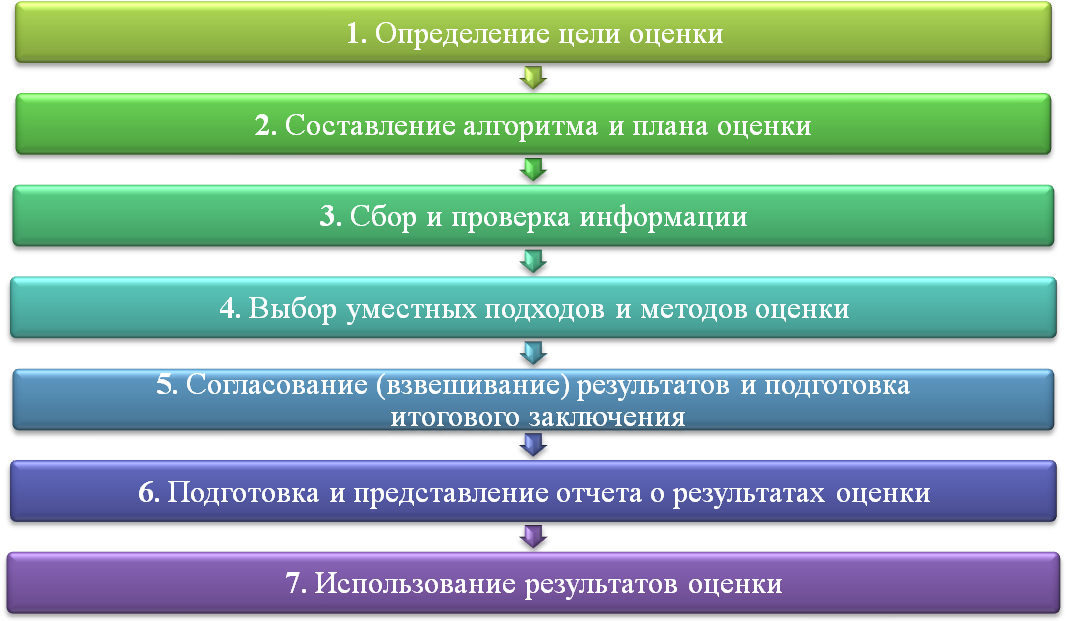

Процесс оценки стоимости предприятия и его потенциала представляет собой последовательностьэтапов (рис. 5.1.).

Рис. 5.1. Этапы процесса оценки стоимости предприятия

На первом этапе определяется цель оценки объекта, которая, как правило, заключается в определении оценочной стоимости, необходимой заказчику для принятия им обоснованных решений относительно инвестирования, переоценки, продажи, взятии кредита под залоги т.д. Устанавливается вид стоимости, который необходимо определить в соответствии с поставленной целью.

На втором этапе определяются необходимые и достаточные данные для оценки, устанавливаются источники их получения; подбирается персонал, специализирующийся на оценке заданного класса объектов; проводится осмотр объекта; составляется план выполнения работ по оценке и заключается договор между оценщиком и заказчиком.

На третьем этапе опрашивают владельцев, менеджеров и других специалистов, способных предоставить информацию о реальном состоянии оцениваемого бизнеса. Анализируемая информация делится на внешнюю (макроэкономические, отраслевые и региональные данные) и внутреннюю (об оцениваемом объекте).

На четвертом этапе выбирается один или несколько подходов к оценке, применимых в конкретной ситуации. Отказ от использования какого-либо подхода необходимо обосновать.

На пятом этапе обобщаются результаты, полученные в рамках каждого из подходов к оценке, и определяется итоговая величина стоимости объекта оценки. Как правило, один из подходов считается базовым, два других необходимы для корректировки получаемых результатов.

На заключительных этапах выполняется составление и передача заказчику отчета об оценке, а также использование её результатов.

|

|

|

Оценку потенциала осуществляют с применением трех подходов, каждый из которых позволяет подчеркнуть определенные характеристики объекта:

§ сравнительный подход — совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

§ затратный подход — совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа;

§ доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки.

Каждый подход позволяет подчеркнуть определенные характеристики объекта и подразумевает свои методы и условия.

Сравнительный (рыночный) подход дает наиболее точные результаты, если существует активный рынок аналогичных объектов собственности. Точность оценки зависит от качества собранных данных о недавних продажах сопоставимых объектов (их характеристиках по месту его расположения, физическим и функциональным признакам, условиям продажи и т.п..). Сравнительный подход, основываясь на применении принципа замещения, базируется на информации о недавних рыночных соглашениях с аналогичными объектами и ее использовании как базы определения стоимости объекта оценки. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада. Корректировка стоимости подобного имущества осуществляется путем добавления или вычитания денежной суммы с применением коэффициента (процента) к цене продажи (предложения) указанного имущества или путем их комбинирования

Затратный (имущественный) подход основывается на восстановительной стоимости или стоимости замещения объекта той же полезности за вычетом всех видов износа, - физического, функционального, экономического (внешнего). Затратный подход базируется на следующих принципах: замещения, наиболее эффективного использования имущества, сбалансированности.

|

|

|

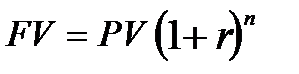

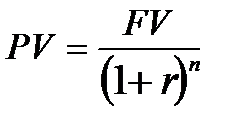

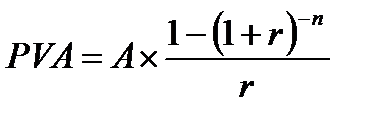

Доходный (результатный) подход базируется на учете принципов наиболее эффективного использования и ожидания, согласно которым стоимость объекта оценки определяется как текущая стоимость ожидаемых доходов от наиболее эффективного использования объекта оценки, включая доход от его возможной перепродажи. Оценка стоимости потенциала предприятия по доходному подходу непосредственно связана с теорией изменения стоимости денег во времени, которая базируется на использовании шести стандартных функций сложного процента (функций денежной единицы) (табл. 5.1).

Таблица 5.1

| Функция денежной единицы | Экономическая сущность | Формула расчета[5] |

| Будущая стоимость единицы (FV) | Будущая стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов | (5.1)

|

| Текущая стоимость единицы (PV) | Текущая стоимость суммы, которую будет располагать инвестор в будущем, исходя из из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов |  (5.2) (5.2)

|

| Текущая стоимость аннуитета (PVA) | Настоящая стоимость серии равных будущих платежей |  (5.3) (5.3)

|

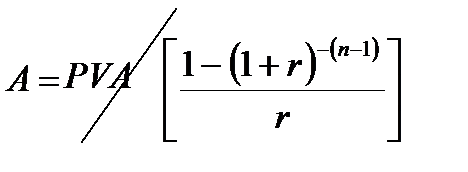

| Периодический взнос на амортизацию единицы (А) | Сумма аннуитетного платежа, необходимая для погашения долга и процентов по нему за определенный период времени |  (5.4) (5.4)

|

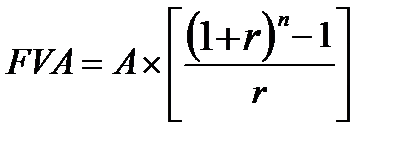

| Будущая стоимость аннуитета (FVA) | Будущая стоимость суммы, которая будет накоплена за счет поступления аннуитетных платежей при заданной процентной ставке |  (5.5) (5.5)

|

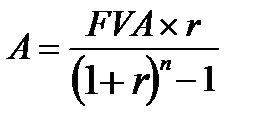

| Периодический взнос в фонд накопления (A) | Размер денежного взноса, который следует периодически депонировать на счет, чтобы через определенный времени иметь необходимую сумму средств при заданной ставке дисконта | (5.6)

|

Условные обозначения: r - процентная ставка (ставка дисконта);

n - число периодов начисления процентов.

Основными методами доходного подхода является:

|

|

|

§ прямая капитализация дохода - применяется в случае, если прогнозируется постоянный по величине и равный в промежутках периода прогнозирования чистый операционный доход, получение которого не ограничивается во времени. Капитализация чистого операционного дохода осуществляетсяпутем деления его на ставку капитализации. При этом ставка капитализации (норма дохода на инвестированный капитал) определяется путем вычитания из ставки дисконта ожидаемых среднегодовых темпов роста прибыли (денежного потока).

§ косвенная капитализация дохода (дисконтирование денежного потока) - применяется в случае, если прогнозируемые денежные потоки от использования объекта оценки являются неодинаковыми по величине, непостоянными в течение определенного периода прогнозирования или если получение их ограничивается во времени. Прогнозируемые денежные потоки, в том числе стоимость реверсии, подлежат дисконтированию с применением ставки дисконта.

Таким образом, сущность этих методов состоит в прогнозировании будущих доходов от использования объекта с последующим преобразованием этих доходов в текущую стоимость объектов. Преобразование осуществляется с помощью специальных коэффициентов – ставки дисконта или коэффициента капитализации, которые рассчитываются по данным рынкам по одному из следующих методов (табл. 5.3).

Таблица 5.3

|

|

|

|

|

Дата добавления: 2015-05-31; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!