КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Правила принятия решений при составлении капитального бюджета

Для оценки проектов и принятия решения о том, должны ли они включаться в капитальный бюджет, используется шесть ключевых методов; 1) период (срок) окупаемости (Payback Period, PP); 2) срок дисконтированной окупаемости (Discounted Payback Period, DPP}; 3) чистое приведенное значение (Net Present Value, NPV); 4) внутренняя доходность (рентабельность, Internal Rate of Return, IRR); 5) модифицированная внутренняя доходность (рентабельность, Modified Internal Rate of Return, MIRR) и 6) индекс рентабельности (Profitability Index, PI). Мы объясним, как определяется каждый из критериев оценки, а затем определим, насколько эффективен каждый из них для обнаружения тех проектов, которые максимально увеличивают цену на акции фирмы.

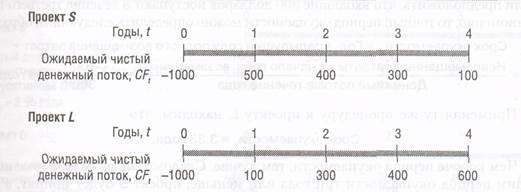

Для иллюстрации каждого метода мы используем данные о денежных потоках проектов S и L, представленных на рис. 1 (S — это «краткосрочный» (short) проект в том смысле, что его основные входящие денежные потоки происходят раньше, чем в проекте L (long). На данный момент мы считаем, что проекты одинаково рискованны. Кроме того, мы предполагаем, что приведены ожидаемые значения CFt их денежных потоков и что они уже скорректированы для отражения эффектов налогов, амортизации, ликвидационной стоимости и т. д.2 Далее, поскольку многие проекты требуют вложений как в основные средства, так и в оборотный капитал, мы будем считать, что инвестиционные затраты учитывают все необходимые изменения в чистом операционном оборотном капитале. Наконец, мы подразумеваем, что все потоки денежных средств происходят в конце соответствующего года.

Рис. 1. Чистые денежные потоки проектов S и L

|

|

Дата добавления: 2015-05-26; Просмотров: 687; Нарушение авторских прав?; Мы поможем в написании вашей работы!