КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Остальные формы отчетности, являясь расшифровкой двух первых основных форм, зависят от учетной политики аналогично рассмотренному выше

|

|

|

|

Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности.

Анализ основных форм отчетности – Бухгалтерского баланса и Отчета о прибылях и убытках – с точки зрения влияния на них принятой в организации учетной политики позволит представить полную картину варьирования показателей.

Бухгалтерский баланс зависит от положений учетной политики по следующим статьям:

• стр. 110 «Нематериальные активы». В принятой учетной политике по этому разделу учета должны быть представлены: способ оценки нематериальных активов, приобретенных в форме, отличной от денежной; принятые организацией сроки полезного использования нематериальных активов (по отдельным группам); способы начисления амортизационных отчислений по отдельным группам нематериальных активов; способ отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам;

• стр. 120 «Основные средства». Учетная политика, принятая в организации, в значительной степени влияет на эту статью бухгалтерского баланса. Это связано с тем, что в учетной политике должны быть отражены: порядок оценки объектов основных средств, срок их полезного использования, способ начисления амортизации, что является основными факторами, формирующими размер остаточной стоимости основных фондов, отраженных в форме № 1;

• стр. 130 «Незавершенное строительство» зависит от принятой учетной политики в силу того, что является статьей затратного характера;

• стр. 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения» могут быть зависимы от положений учетной политики в отношении момента определения дохода от этих вложений и от порядка переоценки активов, определенных в организации;

|

|

|

• стр. 210 «Запасы». Размер данной статьи в большой степени зависит от положений учетной политики. Это связано с порядком оценки материально-производственных запасов (МПЗ), порядком списания затрат и формирования себестоимости, порядком списания товарно-материальных ценностей (ТМЦ) в производство;

• стр. 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Две строки бухгалтерского баланса, на формирование которых непосредственно могут повлиять положения, определяющие момент реализации в организации, и положения по списанию просроченной задолженности;

стр. 420 «Добавочный капитал» может в значительной мере изменить свой размер в зависимости от положений принятой учетной политики, регламентирующих порядок переоценки активов;

стр. 430 «Резервный капитал» имеет прямую зависимость от положений учетной политики, которые определяют его создание и формирование;

стр. 470 «Нераспределенная прибыль (непокрытый убыток)». Данная строка баланса непосредственно зависит от учетной политики по следующим параметрам: порядок учета затрат, момент реализации, порядок списания нераспределенной прибыли, остающейся в распоряжении организации, порядок покрытия убытков;

стр. 620 «Краткосрочная задолженность». Аналогично статьям бухгалтерского баланса, отражающим дебиторскую задолженность, строка 620 зависит от момента реализации и порядка списания просроченных задолженностей, оговоренных в соответствующих положениях учетной политики;

стр. 640 «Доходы будущих периодов» и 650 «Резервы предстоящих расходов». Порядок формирования этих статей баланса полностью предусматривается учетной политикой.

|

|

|

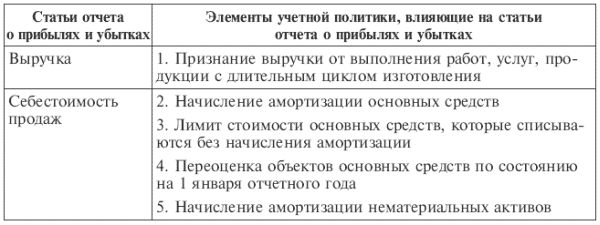

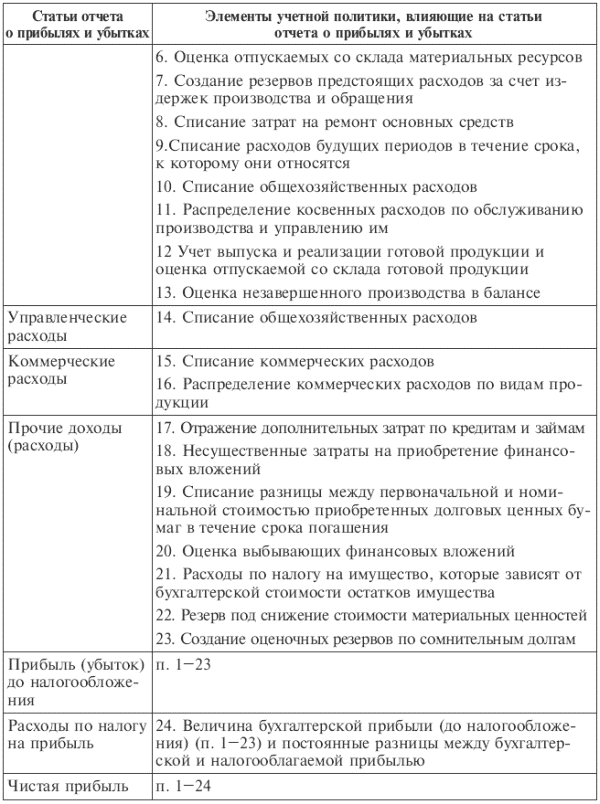

Следующая по значимости форма отчетности организации – отчет о прибылях и убытках. Влияние элементов учетной политики на его статьи можно представить в виде таблицы.

ТаблицаСтатьи отчета о прибылях и убытках, формирующиеся под влиянием положений учетной политики

Например, отчет об изменениях капитала зависит от учетной политики в следующих случаях:

|

|

|

|

|

Дата добавления: 2015-05-31; Просмотров: 350; Нарушение авторских прав?; Мы поможем в написании вашей работы!