КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налогообложение резидентов ОЭЗ

|

|

|

|

Существуют общие для всех типов особых экономических зон налоговые льготы:

1. Для резидентов всех типов зон устанавливается пониженная ставка налога на прибыль подлежащего зачислению в бюджеты субъектов Российской Федерации.

2. Резиденты освобождаются от уплаты налога на имущество на срок от 5-10 лет в зависимости от зоны с момента постановки имущества на учет при выполнении следующих условий:

- имущество создано или приобретено в целях ведения деятельности на территории зоны;

- указанное имущество находится на территории зоны;

- имущество фактически используется на территории зоны.

3. Преференции по транспортному налогу устанавливаются субъектами Российской Федерации, на территории которых создаются особые зоны. Для инвесторов льгота по транспортному налогу предоставляется с момента регистрации транспортного средства.

4. На федеральном уровне инвесторы освобождаются от уплаты земельного налога на 5-10 лет в зависимости от зоны с момента возникновения права собственности на земельный участок, расположенный на ее территории.

В зависимости от типа зон инвесторам предоставляются дополнительные льготы:

1. Инвесторы промышленно-производственных и туристско-рекреационных зон вправе применять ускоренную амортизацию, устанавливая повышающий коэффициент к основным средствам.

2. В соответствии с Федеральным законом от 16.10.2010 № 272-ФЗ "О внесении изменений в Федеральный закон "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" и статью 33 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации" (принят ГД ФС РФ 08.10.2010) предусматривается установление пониженных тарифов страховых взносов на переходный период 2011-2019 годов для организаций, имеющих статус резидента технико-внедренческой особой экономической зоны.

|

|

|

| Наименование | 2011 год | 2012-2017 годы | 2018 год | 2019 год |

| Пенсионный фонд Российской Федерации | 8,0 % | 8,0 % | 13,0 % | 20,0 % |

| Фонд социального страхования Российской Федерации | 2,0 % | 2,0 % | 2,9 % | 2,9 % |

| Федеральный фонд обязательного медицинского страхования | 2,0 % | 4,0 % | 5,1 % | 5,1 % |

| Территориальные фонды обязательного медицинского образования | 2,0 % | 0,0 % | 0,0 % | 0,0 % |

3. Для резидентов портовых зон предусмотрены преференции по НДС: проведение работ (оказание услуг) резидентами портовой ОЭЗ в портовой ОЭЗ относится к операциям, не подлежащим налогообложению НДС.

Налоговые льготы, действующие на территории ОЭЗ

| Технико-внедренческие ОЭЗ | |||||||||||||||||||||||||||||||||

| 1. | Тарифы страховых взносов для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны Общий объем взносов – 34 % |

| ч. 4, 5 ст. 8, ФЗ № 212-ФЗ от 24.07.2009 г., п. 2 ч. 2 ст. 57 ФЗ № 212-ФЗ от 24.07.2009 г.,п.5 ч. 2 ст. 33 ФЗ № 167-ФЗ от 15.12.2001 г., п. 5 ч. 1, ч.3 ст. 58 ФЗ № 212-ФЗ от 24.07.2009 г., п.5 ч. 4, ч. 7 ст. 33 ФЗ № 167-ФЗ от 15.12.2001 г. | ||||||||||||||||||||||||||||||

| 2. | Налог на прибыль организаций (действующая ставка 20 %: 18% - региональный бюджет, 2 % - федеральный бюджет) | Для резидентов Законом субъекта РФ может быть установлена пониженная ставка налога, в части подлежащей зачислению в бюджет субъекта, но не менее 13,5 %, в части, зачисляемой в федеральный бюджет ставка налога составляет 2 % | Устанавливается законом субъекта РФ | п.1 ст. 284 НК РФ | |||||||||||||||||||||||||||||

| Томская ОЭЗ | 15,5% | 10 лет с момента регистрации в качестве резидента ОЭЗ | Закон Томской области от 13.03.2006 № 30-ОЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Зеленоград | 15,5% | до 01.01.2016 | Закон г. Москвы от 05.07.2006 № 31 | ||||||||||||||||||||||||||||||

| ОЭЗ Дубна | 15,5% | с 1-го числа квартала, следующего за датой регистрации в качестве резидента ОЭЗ, и по 31 декабря 2010 года | ст. 26.1 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Санкт-Петербург | 15,5% | На срок существования ОЭЗ (20 лет) | ст. 11-3 Закона Санкт-Петербурга от 14.07.1995 № 81-11 | ||||||||||||||||||||||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (20 лет)

| п.2 ст. 262 НК РФ | ||||||||||||||||||||||||||||||||

| 3. | Налог на имущество организаций (налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента) | Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество: · учитывается на балансе резидента ОЭЗ; · создано или приобретено в целях ведения деятельности на территории ОЭЗ; · используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ; · расположено на территории ОЭЗ. | 5 лет с момента постановки имущества на учет | п. 17 ст. 381 НК РФ | |||||||||||||||||||||||||||||

| Томская ОЭЗ | 0% | 10 лет с момента постановки на учет имущества | пп.8 п.1 ст.4 Закона Томской области от 27.11.2003 № 148-ОЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Зеленоград | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Дубна | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Санкт-Петербург | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| 4. | Транспортный налог (Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства) | Льгота устанавливается Законом субъекта РФ, на территории которого создана ОЭЗ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | |||||||||||||||||||||||||||||

| Томская ОЭЗ | 0% | 10 лет с момента регистрации в качестве резидента ОЭЗ | ст.9 Закона Томской области от 04.10.2002 № 77-ОЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Зеленоград | 0% | 5 лет с момента регистрации ТС | п.2 ст.4 Закона г. Москвы от 09.07.2008 № 33 | ||||||||||||||||||||||||||||||

| ОЭЗ Дубна | 0% (кроме легковых авто, водных и воздушных ТС) | с 1-го числа квартала, следующего за датой регистрации в качестве резидента ОЭЗ, и по 31 декабря 2010 года | ст. 26.1 Закона Московской области от 24.11.2004 № 151/2004-ОЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Санкт-Петербург | 0% (за искл. водных и воздушных ТС) | 5 лет с момента регистрации ТС | ст.5-1 Закона Санкт-Петербурга от 14.07.1995 № 81-11 | ||||||||||||||||||||||||||||||

| 5. | Земельный налог (действующая ставка 1,5 %) | Резиденты ОЭЗ в отношении земельных участков, расположенных в ОЭЗ, освобождаются от уплаты земельного налога | 5 лет с момента возникновения права собственности на каждый земельный участок | п.9 ст. 395 НК РФ | |||||||||||||||||||||||||||||

| Томская ОЭЗ | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Зеленоград | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Дубна | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Санкт-Петербург | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| Промышленно-производственные ОЭЗ | |||||||||||||||||||||||||||||||||

| 1. | Налог на прибыль организаций (действующая ставка 20 %: 18% - региональный бюджет, 2 % - федеральный бюджет) | Для резидентов Законом субъекта РФ может быть установлена пониженная ставка налога, в части подлежащей зачислению в бюджет субъекта, но не менее 13,5 %, в части, зачисляемой в федеральный бюджет ставка налога составляет 2 % | Устанавливается Законом субъекта РФ | п.1 ст. 284 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Татарстан | 15,5% | до 01.01.2016 | Закон Республики Татарстан от 10.02.2006 № 5-ЗРТ | ||||||||||||||||||||||||||||||

| ОЭЗ Липецк | 16% | 5 лет с момента получения прибыли | ст.2 Закона Липецкой области от 29.05.2008 № 151-ОЗ | ||||||||||||||||||||||||||||||

| Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (20 лет) · Расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат · Применение к основной норме амортизации специального повышающего коэффициента, но не выше 2 в отношении собственных основных средств | п.2 ст. 262 НК РФ, пп.3 п.1 ст. 259.3 НК РФ | ||||||||||||||||||||||||||||||||

| 2. | Налог на имущество организаций (налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента) | Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество: · учитывается на балансе резидента ОЭЗ; · создано или приобретено в целях ведения деятельности на территории ОЭЗ; · используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ; · расположено на территории ОЭЗ. | 5 лет с момента постановки имущества на учет | п. 17 ст. 381 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Татарстан | 0% | 10 лет с момента постановки на учет имущества | пп.13 п.1.ст.3 Закона Республики Татарстан от 28.11.2003 № 49-ЗРТ | ||||||||||||||||||||||||||||||

| ОЭЗ Липецк | 0% | 5 лет с момента постановки на учет имущества | Закон Липецкой области от 27.11.2003 № 80-ОЗ | ||||||||||||||||||||||||||||||

| 3. | Транспортный налог (Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства) | Льгота устанавливается Законом субъекта РФ, на территории которого создана ОЭЗ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Татарстан | 0% | 10 лет с момента постановки на учет ТС | п.3 ст.6 Закона Республики Татарстан от 29.11.2002 № 24-ЗРТ | ||||||||||||||||||||||||||||||

| ОЭЗ Липецк | 0% | 5 лет с момента постановки на учет ТС | ст.7 Закона Липецкой области от 25.11.2002 № 20-ОЗ | ||||||||||||||||||||||||||||||

| 4. | Земельный налог (действующая ставка 1,5 %) | Резиденты ОЭЗ в отношении земельных участков, расположенных в ОЭЗ, освобождаются от уплаты земельного налога | 5 лет с момента возникновения права собственности на каждый земельный участок | п.9 ст. 395 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Татарстан | 0% | 10 лет с момента возникновения права собственности | п.9 ст. 395 НК РФ, Решение Совета Елабужского муниципального р-на Республики Татарстан от 25.01.2006 № 38 | ||||||||||||||||||||||||||||||

| ОЭЗ Липецк | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| Туристско-рекреационные ОЭЗ | |||||||||||||||||||||||||||||||||

| 1. | Налог на прибыль организаций (действующая ставка 20 %: 18% - региональный бюджет, 2 % - федеральный бюджет) | Для резидентов Законом субъекта РФ может быть установлена пониженная ставка налога, в части подлежащей зачислению в бюджет субъекта, но не менее 13,5 %, в части, зачисляемой в федеральный бюджет ставка налога составляет 2 % | Устанавливается Законом субъекта РФ | п.1 ст. 284 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Республика Алтай | 15,5% | до 31.12.2017 | Закон Республики Алтай от 25.09.2008 № 82-РЗ | ||||||||||||||||||||||||||||||

| ОЭЗ Алтайский край | 15,5% | На срок существования ОЭЗ (20 лет) | Закон Алтайского края от 10.04.2007 № 21-ЗС | ||||||||||||||||||||||||||||||

| ОЭЗ Иркутская обл. | 15,5% | На срок существования ОЭЗ (20 лет) | Закон Иркутской области от 04.07.2007 № 52-оз | ||||||||||||||||||||||||||||||

| ОЭЗ Республика Бурятия | 15,5% | 5 лет с момента регистрации в качестве резидента ОЭЗ | Закон Республики Бурятия от 26.11.2002 № 145-III | ||||||||||||||||||||||||||||||

| ОЭЗ Ставропольский край | 16% | На срок существования ОЭЗ (20 лет) | Закон Ставропольского края от 01.10.2007№ 55-кз | ||||||||||||||||||||||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (20 лет)

| п.2 ст. 262 НК РФ, пп.3 п.1 ст. 259.3 НК РФ | ||||||||||||||||||||||||||||||||

| 2. | Налог на имущество организаций (налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента) | Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество: · учитывается на балансе резидента ОЭЗ; · создано или приобретено в целях ведения деятельности на территории ОЭЗ; · используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ; · расположено на территории ОЭЗ. | 5 лет с момента постановки имущества на учет | п. 17 ст. 381 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Республика Алтай | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Алтайский край | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Иркутская обл. | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Республика Бурятия | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Ставропольский край | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| 3. | Транспортный налог (Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства) | Льгота устанавливается Законом субъекта РФ, на территории которого создана ОЭЗ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Республика Алтай | Пониженные налоговые ставки для различных ТС | На срок существования ОЭЗ (20 лет) | пп. в п.1 ст.Закона Республики Алтай от 27.11.2002 № 7-12 | ||||||||||||||||||||||||||||||

| ОЭЗ Алтайский край | налоговые льготы региональным законодательством не установлены | ||||||||||||||||||||||||||||||||

| ОЭЗ Иркутская обл. | |||||||||||||||||||||||||||||||||

| ОЭЗ Республика Бурятия | |||||||||||||||||||||||||||||||||

| ОЭЗ Ставропольский край | |||||||||||||||||||||||||||||||||

| 4. | Земельный налог (действующая ставка 1,5 %) | Резиденты ОЭЗ в отношении земельных участков, расположенных в ОЭЗ, освобождаются от уплаты земельного налога | 5 лет с момента возникновения права собственности на каждый земельный участок | п.9 ст. 395 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Республика Алтай | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Алтайский край | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Иркутская обл. | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Республика Бурятия | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Ставропольский край | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| Портовые ОЭЗ | |||||||||||||||||||||||||||||||||

| 1. | НДС (для резидентов портовых ОЭЗ) действующая ставка 18% | 0% на работы (услуги), выполненные (оказанные) резидентами ОЭЗ на территории ОЭЗ | На срок существования ОЭЗ (49 лет) | пп.27 п.3 ст.149 НК РФ | |||||||||||||||||||||||||||||

| 2. | Налог на прибыль организаций (действующая ставка 20 %: 18% - региональный бюджет, 2 % - федеральный бюджет) | Для резидентов Законом субъекта РФ может быть установлена пониженная ставка налога, в части подлежащей зачислению в бюджет субъекта, но не менее 13,5 %, в части, зачисляемой в федеральный бюджет ставка налога составляет 2 % | Устанавливается Законом субъекта РФ | п.1 ст. 284 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Ульяновская обл. | налоговые льготы региональным законодательством пока не установлены | ||||||||||||||||||||||||||||||||

| ОЭЗ Хабаровский край | |||||||||||||||||||||||||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (49 лет)

| п.2 ст. 262 НК РФ, | ||||||||||||||||||||||||||||||||

| 3. | Налог на имущество организаций (налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента) | Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество: · учитывается на балансе резидента ОЭЗ; · создано или приобретено в целях ведения деятельности на территории ОЭЗ; · используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ; · расположено на территории ОЭЗ. | 5 лет с момента постановки имущества на учет | п. 17 ст. 381 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Ульяновская обл. | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| ОЭЗ Хабаровский край | 0% | 5 лет с момента постановки на учет имущества | |||||||||||||||||||||||||||||||

| 4. | Транспортный налог (Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства) | Льгота устанавливается Законом субъекта РФ, на территории которого создана ОЭЗ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Ульяновская обл. | налоговые льготы региональным законодательством пока не установлены | ||||||||||||||||||||||||||||||||

| ОЭЗ Хабаровский край | |||||||||||||||||||||||||||||||||

| 5. | Земельный налог (действующая ставка 1,5 %) | Резиденты ОЭЗ в отношении земельных участков, расположенных в ОЭЗ, освобождаются от уплаты земельного налога | 5 лет с момента возникновения права собственности на каждый земельный участок | п.9 ст. 395 НК РФ | |||||||||||||||||||||||||||||

| ОЭЗ Ульяновская обл. | 0% | 5 лет с момента возникновения права собственности | |||||||||||||||||||||||||||||||

| ОЭЗ Хабаровский край | 0% | 5 лет с момента возникновения права собственности |

|

|

|

|

|

|

|

|

|

Примечание: налоговые льготы по региональным налогам для резидентов ОЭЗ промышленно-производственного типа в Самарской области, портового типа в Мурманской области, туристско-рекреационного типа в Приморском крае

и Северо-Кавказском федеральном округе законодательством субъектов РФ пока не установлены.

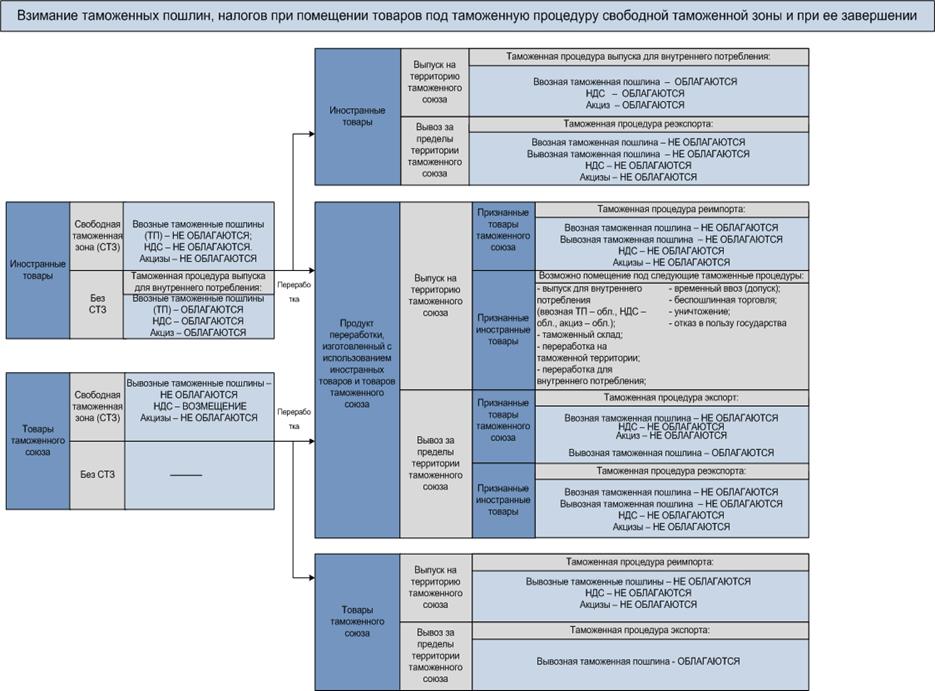

В особых экономических зонах действует таможенный режим свободная таможенная зона.

Ввозимые на территорию особых экономических зон иностранные товары (оборудование, сырье, комплектующие, строительные материалы) размещаются и используются без уплаты ввозных таможенных пошлин, налогов, а также без применения мер нетарифного регулирования. Товары Таможенного союза помещаются под таможенную процедуру свободной таможенной зоны без уплаты вывозной таможенной пошлины, а также без применения запретов и ограничений.

При завершении таможенной процедуры СТЗ товары, помещенные под таможенную процедуру СТЗ, а также продукты переработки, изготовленные из таких товаров, помещаются под иные таможенные процедуры, установленные Таможенным кодексом Таможенного союза, в зависимости от статуса товаров.

До 1 января 2017 года предоставлена возможность выпуска на внутренний рынок Таможенного союза продуктов переработки, изготовленных резидентами особых экономических зон зарегистрированными до 1 января 2012 года, с использованием иностранных товаров, помещенных под таможенную процедуру СТЗ, без уплаты ввозных таможенных пошлин, налогов, в случае если товары подверглись достаточной переработке.

Резиденты при этом вправе выбрать критерии достаточной переработки товаров, которые могут выражаться:

- изменением классификационного кода товара по Единой товарной номенклатуре внешнеэкономической деятельности Таможенного союза на уровне любого из первых четырех знаков;

- выполнением необходимых условий, производственных и технологических операций, достаточных для признания товара, изготовленного с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром Таможенного союза;

- изменением стоимости товаров, когда процентная доля стоимости используемых материалов или добавленная стоимость достигает фиксированной доли в цене конечной продукции (правило адвалорной доли).

В случае поставки товаров на таможенную территорию таможенного союза, произведенных на территории особых экономических зон из импортных комплектующих или сырья, инвестор имеет право выбрать ставку таможенной пошлины, которая при этом будет применяться, — т. е. ставку на сырье либо на готовую продукцию.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 568; Нарушение авторских прав?; Мы поможем в написании вашей работы!