КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок проведення операцій зворотного РЕПО

|

|

|

|

Національний банк може проводити операції зворотного РЕПО через тендер або шляхом безпосередньої домовленості з банками тільки з державними цінними паперами. У разі проведення тендера щодо участі банків в операціях зворотного РЕПО Національний банк відбирає для задоволення ті заявки банків, які є найприйнятні-шими для Національного банку за обсягами операції або ціновими параметрами.

За операцією зворотного РЕПО ціною продажу Національним банком державних цінних паперів зі свого портфеля є справедлива їх вартість або амортизована собівартість.

Ціна зворотного викупу Національним банком державних цінних паперів залежить від строку проведення операцій РЕПО, процентних ставок за депозитними операціями Національного банку.

У разі проведення тендера щодо участі банків в операціях зворотного РЕПО департамент монетарної політики надсилає банкам повідомлення про проведення тендера із зазначенням умов і строку здійснення операції зворотного РЕПО. Банки подають до департаменту монетарної політики за допомогою засобів програмного забезпечення «АРМ РЕПО-тендер» заявки на участь у тендері, у яких пропонують свої умови щодо ціни купівлі (продажу) державних цінних паперів, строку проведення операції РЕПО, обсягу операції РЕПО, кількості й коду державних цінних паперів, що пропонуються.

Якщо Національний банк є продавцем державних цінних паперів, то заявки банків задовольняються, виходячи з потреби вилучення відповідного обсягу коштів з обігу на певний період. Після розгляду заявок банків департамент монетарної політики надсилає банкам, які за результатами тендера мають перерахувати кошти за продані Національним банком державні цінні папери, повідомлення-підтвердження щодо наміру укласти договір про здійснення операцій зворотного РЕПО. Договір між Національним банком та банком має бути укладений не пізніше наступного робочого дня після отримання повідомлення-підтвердження.

|

|

|

За умови проведення операції зворотного РЕПО шляхом безпосередньої домовленості з банками Національний банк для визначення ціни продажу (купівлі) державних цінних паперів орієнтується на облікову ставку Національного банку, процентні ставки за депозитами на міжбанківському ринку, на дохідність за державними цінними паперами

Операція зворотного РЕПО, яка здійснюється між Національним банком та банками, є депозитною операцією, обліковується на рахунках обліку депозитних операцій відповідно до нормативно-правових актів Націонах ьного банку з питань бухгалтерського обліку. 122

§ 6. Рефінансування комерційних банків через надання стабілізаційного кредиту

Стабілізаційний кредит - це кредит Національного банку, що може надаватися комерційному банку на підтримку виконання заходів фінансового оздоровлення для забезпечення його ліквідності на визначений Національним банком строк. Умови та механізм надання стабілізаційного кредиту наведено на рис. 4.4.

| -►Джерело:ресурси, виділені НБУ |

| Забезпечення:ліквідні активи комерційного банку або гарантії фінансово стабільного банку |

| Термін:до 3 років, чітко обумовлений, індивідуальний для кожного банку |

| Ставка:не нижче облікової ставки НБУ |

Стабілізаційний кредит

Стабілізаційний кредит

Необхідна умова отримання:

" надання ТУ НБУ техніко-економічного обґрунтування необхідності стабілізаційного кредиту та доцільності його використання;

■ позитивний відгук ТУ НБУ;

■ заборона здійснювати кредитні операції за рахунок коштів

стабілізаційного кредиту.

|

|

|

Рис. 4.4. Умови та механізм надання стабілізаційного кредиту

Рис. 4.4. Умови та механізм надання стабілізаційного кредиту

Для отримання стабілізаційного кредиту банк подає до територіального управління НБУ клопотання і затверджену радою банку програму фінансового оздоровлення, яка відповідає вимогам нормативно-правових актів Національного банку з питань регулювання діяльності банків в Україні.

Після здійснення аналізу фінансового стану банку і його програми фінансового оздоровлення територіальне управління НБУ надсилає відповідні пропозиції Генеральному департаменту банківського нагляду. Генеральний департамент банківського нагляду готує пропо-

|

зиції на розгляд Правління Національного банку щодо можливості надання банку, який перебуває в стані фінансового оздоровлення або взяв на себе борг банку, що перебуває у стані фінансового оздоровлення, стабілізаційного кредиту.

Національний банк може надавати стабілізаційний кредит за плату, що не нижча, ніж облікова ставка НБУ. У разі зміни облікової ставки Національного банку підлягає коригуванню відповідно і процентна ставка за користування стабілізаційним кредитом.

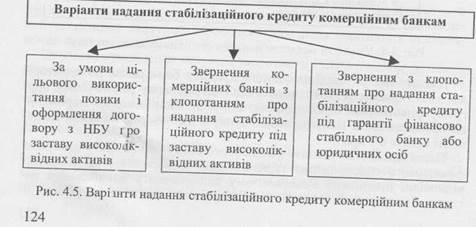

Стабілізаційний кредит може надаватися таким банкам (рис. 4.5): ♦ фінансово стабільному банку, який узяв на себе борг банку, що перебуває в стані фінансового оздоровлення, за умови цільового його використання та укладення з Національним банком договору застави державних цінних паперів або інших цінностей. Такий банк за згодою кредиторів банку-боржника має укласти договір (який додається до програми фінансового оздоровлення) про переведення боргу банку-боржника, що перебуває в стані фінансового оздоровлення;

♦ банку, який розробив програму фінансового оздоровлення і

звернувся з клопотанням про надання стабілізаційного кредиту під

заставу державних цінних паперів або інших цінностей;

♦ банку, який перебуває в стані фінансового оздоровлення і звер

нувся з клопотанням про надання стабілізаційного кредиту під гаран

тію чи поруку фінансово стабільного банку або іншої фінансової

установи, які згідно з їх фінансовим станом, достатністю капіталу

можуть забезпечити виконання взятих на себе зобов'язань.

Стабілізаційний кредит надається банкові строком до трьох років, а якщо програма фінансового оздоровлення забезпечує достатні грошові потоки, то банку може надаватися короткостроковий кредит строком до одного року.

|

|

|

Рішення про надання банку стабілізаційного кредиту ухвалюється Правлінням Національного банку на підставі аналізу й оцінки програми фінансового оздоровлення, що здійснені відповідним територіальним управлінням, пропозицій Генерального департаменту банківського нагляду та юридичного департаменту Національного банку щодо юридичної надійності наданого забезпечення. У цьому рішенні визначаються:

0 строк користування кредитом;

0 порядок його погашення;

0 порядок сплати процентів за користування стабілізаційним кредитом.

У разі прийняття Правлінням Національного банку позитивного рішення про надання стабілізаційного кредиту відповідне територіальне управління проводить організаційні заходи щодо укладення з банком договору про надання кредиту і відповідного договору застави. Договір про надання стабілізаційного кредиту має передбачати:

V порядок надання і погашення кредиту;

V строки надання і погашення кредиту;

V порядок обрахування та сплати процентів за користування ста

білізаційним кредитом;

V відповідальність за несвоєчасне погашення стабілізаційного

кредиту тощо.

У разі надання стабілізаційного кредиту банку, який узяв на себе борг банку, що перебуває в стані фінансового оздоровлення, Національний банк відповідно до договору може встановлювати особливі умови надання стабілізаційного кредиту цьому банку, окремий режим контролю за його цільовим використанням, інші обмеження й застереження.

Банк має розробити графік погашення стабілізаційного кредиту і дотримуватися його строків. Відповідне територіальне управління НБУ та Генеральний департамент банківського нагляду здійснюють контроль за графіком погашення стабілізаційного кредиту і сплатою процентів за користування ним.

У разі неповернення банком стабілізаційного кредиту в строки відповідно до укладеного кредитного договору до банку застосовується безспірне списання заборгованості відповідно до ст. 73 Закону України «Про Національний банк України».

|

|

|

Генеральний департамент банківського нагляду щокварталу аналізує стан виконання заходів, спрямованих на оздоровлення банку, контролює своєчасність погашення заборгованості за стабілізаційним кредитом і процентів за користування ним. У разі їх невиконання Генеральний департамент банківського нагляду подає пропозиції на розгляд Правління Національного банку для прийняття відповідного рішення.

§ 7. Депозитні операції Національного банку України

§ 7. Депозитні операції Національного банку України

За умови накопичення надлишкової ліквідності банків, зростання грошової маси значно вищими темпами, ніж передбачається монетарною програмою, Національний банк може проводити з банками операції зворотного РЕПО та інші депозитні операції на відповідний період.

Національний банк здійснює депозитні операції з банками шляхом емісії власних боргових зобов'язань (депозитних сертифікатів) або укладення депозитних договорів. Депозитні операції проводяться щоденно в робочі дні залежно від стану грошово-кредитного ринку. Національний банк для всіх банків встановлює однакові умови залучення коштів.

Національний банк може здійснювати депозитні операції за такими строками:

0 від 2 до 7 днів;

0 від 8 до 21 дня;

0 від 22 до ЗО днів;

0 від 31 до 365 днів.

Умови допуску банків до проведення депозитних операції НБУ:

> відсутність заборгованості за кредитами Національного банку

(крім кредитів строком понад один рік);

> банк забезпечує своєчасно і в повному обсязі формування

обов'язкових резервів;

> наявність у загальній сумі залучених коштів від юридичних і

фізичних осіб суми депозитів на вимогу не більше 30%;

> забезпечення своєчасного перерахування коштів за результата

ми попередньо проведених аукціонів із розміщення депозитних сер

тифікатів.

Для окремих випусків депозитних сертифікатів можуть установлюватися додаткові обмеження щодо потенційних власників.

Національний банк щоденно до 17-ї години засобами електронної пошти Національного банку оголошує банкам на наступний робочий день процентні ставки щодо залучення коштів відповідно до визначених строків. Територіальні управління НБУ (за умови отримання від банку заявки щодо розміщення коштів) до 11 -ї години кожного робочого дня інформують засобами електронної пошти Національного банку департамент монетарної політики про надходження заявок від банків та обсяг депозиту. Департамент монетарної політики узагальнює отриману інформацію з визначенням обсягів залучення коштів, надає на розгляд керівництву Національного банку і до 13-ї години 126

повідомляє територіальні управління НБУ про можливість проведення з банками депозитних операцій.

Залучення Національним банком коштів від банків на депозитні рахунки на строки від 2 до 7 днів, від 8 до 21 дня, від 22 до ЗО днів підтверджується депозитним договором, який укладається між Національним банком через його територіальні управління та банком. У депозитному договорі зазначається:

> місцезнаходження та реквізити сторін;

> номер депозитного рахунку, що відкривається банку;

> дата внесення депозиту;

> сума депозиту;

> розмір процентної ставки за депозитом;

> метод визначення кількості днів для нарахування процен

тів (базовим періодом для нарахування процентів уважаються

365 днів);

> дата повернення коштів банку;

> строк надання банком повідомлення до Національного банку

про дострокове вилучення коштів;

> строк і порядок повернення коштів банкам за умови достроко

вого припинення дії договору;

> інші умови за погодженням сторін.

Нарахування процентних витрат за залученими від банків коштами здійснюється територіальним управлінням НБУ відповідно до умов депозитного договору та нормативно-правових актів Національного банку з питань бухгалтерського обліку операцій зі строковими депозитами. Нарахування процентів за депозитами починається з наступного дня після надходження від банку коштів і закінчується в той день, який передує поверненню Національним банком коштів банку-вкладнику. Територіальне управління повертає банкам депозити разом із нарахованими процентами в строк відповідно до укладеного договору до 14-ї години.

Територіальні управління НБУ надають департаменту монетарної політики інформацію щодо суми залучених на депозитні рахунки коштів, нарахованих процентів і строку їх повернення в день укладення депозитного договору.

У разі дострокового розірвання депозитного договору Національний банк повертає суму депозиту і нараховані проценти. Першим днем нарахування процентів уважається наступний день після надходження від банку коштів, останнім - дата, яка передує даті дострокового розірвання депозитного договору.

|

| § 8. Депозитні сертифікати Національного банку України |

| Депозитний сертифікат Національного банку- це один із монетарних інструментів, що є борговим цінним папером Національного банку в бездокументарній формі, який засвідчує розміщення в Національному банку коштів банків та їхнє право на отримання внесеної суми і процентів після закінчення встановленого строку. Національний банк України проводить операції з депозитними сертифікатами строком від 31 до 365 днів, що випущені у формі записів на рахунках у системі кількісного обліку СЕРТИФ, із використанням технологій, програмно-технологічних засобів і системи захисту інформації Національного банку. Випуск, розміщення та розрахунки за депозитними сертифікатами здійснюються лише в безготівковій формі у грошовій одиниці України. Система кількісного обліку СЕРТИФ- це комп'ютеризована дворівнева (перший рівень - Національний банк, другий рівень - банки) система, що обслуговує розміщення, обіг та погашення емітованих Національним банком депозитних сертифікатів. Рішення про доцільність здійснення первинного розміщення депозитних сертифікатів шляхом проведення аукціонів залежно від розвитку ситуації на грошово-кредитному ринку, потреби здійснення регулятивних операцій щодо обсягів грошової маси приймає посадова особа, яка, згідно з наказом Національного банку про розподіл обов'язків між керівництвом Національного банку, здійснює загальне керівництво та контролює діяльність підрозділів, що пов'язана з регулюванням грошово-кредитного ринку. Операції з розміщення депозитних сертифікатів здійснюються на договірній основі тільки з банками. Територіальні управління укладають з банками генеральні договори про участь в аукціоні з розміщення депозитних сертифікатів на поточний календарний рік, про що протягом двох робочих днів повідомляють департамент монетарної політики та Центральну розрахункову палату Національного банку. Департамент монетарної політики повідомляє операційному управлінню перелік банків, які уклали генеральний договір про участь ваукціоні з розміщення депозитних сертифікатів. Операційне управління повідомляє банкам, які уклали генеральний договір про участь в аукціоні з розміщення депозитних сертифікатів, номер транзитного рахунку для перерахування коштів. Банк протягом двох робочих днів після укладення генерального договору повідомляє операційне управління про рахунок, на який зараховуються кошти від погашення депозитних сертифікатів, і процентні доходи. 128 |

Умови випуску, максимальна або мінімальна сума заявки від банку, номінальна вартість депозитного сертифіката, строк, на який розміщується депозитний сертифікат, визначаються залежно від ситуації, що склалася на грошово-кредитному ринку в період оголошення про проведення аукціону, та з урахуванням перспектив її розвитку і доводяться до відома банків.

Номінальна вартість депозитного сертифіката - вартість одного депозитного сертифіката, визначена умовами його випуску та оголошена в повідомленні.

Дата випуску депозитного сертифіката - дата розміщення депозитного сертифіката на умовах проведення аукціону.

Дата погашення депозитного сертифіката - дата повернення банкам коштів депозиту і процентів, що визначається згідно з умовами проведення аукціону з розміщення депозитних сертифікатів.

Процентна ставка (процентна плата) за депозитний сертифікат -це фіксована процентна ставка річних, яка запропонована банком та визнана Національним банком прийнятною в результаті проведення

аукціону.

Процентний дохід за депозитним сертифікатом розраховується виходячи з номінальної вартості депозитного сертифіката, процентної ставки, бази нарахування та строку розміщення депозитного сертифіката, зазначених у повідомленні Національного банку.

Під час визначення строку, на який розміщується депозитний сертифікат, враховується таке:

ч у разі виконання умов розміщення депозитного сертифіката, передбачених у повідомленні, першим днем нарахування процентів уважається наступний день після випуску депозитного сертифіката, останнім - дата, яка передує даті погашення депозитного сертифіката;

\ за умови дострокового погашення депозитного сертифіката першим днем нарахування процентів уважається наступний день після випуску депозитного сертифіката, останнім - дата, яка передує даті дострокового погашення депозитного сертифіката.

Депозитні сертифікати мають право обігу на відкритому ринку лише серед банків, а також можуть використовуватись як застава на міжбанківському кредитному ринку. За умови укладення угоди про купівлю (продаж) депозитних сертифікатів на міжбанківському ринку банк-покупець повідомляє операційному управлінню номер рахунку, на який зараховуються кошти від погашення сертифікатів.

Розміщення депозитних сертифікатів НБУ здійснюється проведенням аукціонів. Національний банк із метою проведення аукціону 3 розміщення депозитних сертифікатів надсилає повідомлення банкам із визначенням або загального обсягу залучення коштів від

банків, або процентної плати за них. Місце проведення аукціонів із розміщення депозитних сертифікатів - департамент монетарної політики.

Для участі в аукціоні з розміщення депозитних сертифікатів банк після його оголошення подає департаменту монетарної політики за допомогою засобів програмно-технологічного забезпечення «Депозитний сертифікат» заявку, в якій зазначаються:

121 кількість депозитних сертифікатів для придбання;

0 сума коштів, запропонованих банком для придбання;

0 строк розміщення депозитних сертифікатів;

0 процентна ставка, за якою банк погоджується розмістити кошти.

Банки, які бажають придбати депозитні сертифікати, подають Національному банку заявку на участь в аукціоні до зазначеного в повідомленні часу в день проведення аукціону. Прийняття заявок від банків на участь в аукціоні, їх розгляд і надсилання банкам повідомлень про результати аукціону здійснює департамент монетарної політики в день проведення аукціону.

У разі проведення аукціону з оголошенням загального обсягу коштів, що залучаються Національним банком, без визначення ціни залучення банки самостійно пропонують суму та процентну ставку, за якою вони погоджуються вкласти кошти в депозитний сертифікат. На підставі заявок, що надійшли від банків, а також враховуючи оперативний моніторинг процентних ставок на міжбанківському ринку, Національний банк самостійно визначає прийнятну для залучення коштів процентну ставку і здійснює розміщення депозитних сертифікатів у межах оголошеного обсягу на цей аукціон, починаючи з найменшої процентної ставки. Якщо оголошений обсяг залучення коштів менший, ніж сума заявок банків з однаковою процентною ставкою, то розміщення депозитних сертифікатів здійснюється пропорційно між цими банками.

Результати аукціону повідомляються операційному управлінню, територіальним управлінням та банкам - учасникам аукціону. Банк у день отримання повідомлення від департаменту монетарної політики про задоволення заявки на придбання депозитних сертифікатів перераховує відповідну суму коштів на транзитний рахунок в операційному управлінні.

Право власності банку на депозитний сертифікат виникає від часу зарахування оплаченої кількості депозитних сертифікатів на рахунки власників у системі кількісного обліку СЕРТИФ. Підтвердженням права власності на депозитний сертифікат є виписка з рахунку банку в системі кількісного обліку СЕРТИФ, яку Національний банк надає власникові депозитного сертифіката.

Операційне управління на підставі повідомлення про результати аукціону з розміщення депозитних сертифікатів подає до системи обліку операцій з цінними паперами системи автоматизації банківських операцій реквізити угод із розміщення депозитних сертифікатів. Облік проведення банками операцій з депозитними сертифікатами на міжбанківському ринку проводиться в системі кількісного обліку СЕРТИФ.

Нарахування процентних витрат за депозитними сертифікатами відповідно до умов їх емісії здійснюється операційним управлінням не рідше одного разу на місяць. Нарахування процентів за депозитними сертифікатами, які погашаються до звітної дати, що належить до звітного місяця, здійснюється на дату погашення цих депозитних сертифікатів. Сплата суми процентного доходу власникам депозитних сертифікатів здійснюється операційним управлінням одночасно з погашенням депозитних сертифікатів на підставі реєстру власників депозитних сертифікатів.

Погашення депозитних сертифікатів здійснюється Національним банком у безготівковій формі перерахуванням на кореспондентський рахунок банку номінальної вартості депозитного сертифіката і процентного доходу за ним на дату погашення відповідно до строків та умов, передбачених випуском депозитних сертифікатів. Якщо дата погашення депозитних сертифікатів припадає на неробочий день, то операції здійснюються наступного робочого дня.

На початку дня погашення депозитних сертифікатів у системі кількісного обліку СЕРТИФ формується та передається операційному управлінню реєстр власників депозитних сертифікатів, який містить такі реквізити:

0 код банку-власника;

0 номер рахунка банку в системі кількісного обліку СЕРТИФ;

0 коди випуску депозитних сертифікатів;

0 кількість депозитних сертифікатів;

0 номінальну вартість сертифікатів і процентів за ними.

У разі суттєвої зміни ситуації на грошово-кредитному ринку рішення про дострокове погашення депозитних сертифікатів приймає посадова особа, яка згідно з наказом Національного банку про розподіл функціональних обов'язків здійснює загальне керівництво та контролює діяльність підрозділів, пов'язану з регулюванням грошово-кредитного ринку. Національний банк інформує про це банки -власників депозитних сертифікатів не менше ніж за два банківські дні.

Дата дострокового погашення депозитного сертифіката - дата дострокового повернення банкам коштів, що визначається Національним банком через зміни на грошово-кредитному ринку.

|

§ 9. Операції з купівлі (продажу) державних цінних паперів на відкритому ринку

З метою регулювання грошово-кредитного ринку, активізації проведення міжбанківських операцій з державними цінними паперами, а також для сприяння встановленню котирувальних цін на такі цінні папери Національний банк здійснює операції з державними цінними паперами на відкритому ринку.

Відкритий ринок - ринок, на якому операції з купівлі-продажу цінних паперів здійснюються між особами, що не є первинними кредиторами й позичальниками, і кошти внаслідок продажу цінних паперів на такому ринку надходять на користь держателя цінних паперів, а не їх емітента, а також операції з рефінансування.

Операції з купівлі (продажу) державних цінних паперів можуть здійснюватися Національним банком шляхом участі в торгах, які проводяться організаторами торгівлі цінними паперами, що офіційно зареєстровані відповідно до законодавства України, згідно з установленими ними правилами.

У разі потреби здійснити операції з купівлі (продажу) державних цінних паперів Національний банк готує заявку із зазначенням основних параметрів щодо купівлі або продажу. Копія заявки на продаж передається до депозитарію державних цінних паперів Національного банку для блокування державних цінних паперів на відповідних рахунках депозитарного обліку в порядку, встановленому нормативно-правовими актами Національного банку з питань депозитарної діяльності.

Заявка до початку торгів надсилається до організаторів торгівлі державними цінними паперами. Протягом операційного дня організаторів торгівлі департамент монетарної політики може змінювати свої заявки з купівлі (продажу) державних цінних паперів. Угода про купівлю (продаж) державних цінних паперів вважається виконаною за умови проведення грошових розрахунків за нею в порядку, встановленому нормативно-правовими актами Національного банку з питань депозитарної діяльності.

З метою підтримання ліквідності банків і регулювання грошово-кредитного ринку Національний банк може здійснювати операції з купівлі (продажу) державних цінних паперів на позабіржовому ринку. Ініціатором такої операції здебільшого є сторона, зацікавлена в терміновому проведенні операції з купівлі (продажу) таких цінних паперів.

У разі звернення банку до Національного банку про здійснення операції з купівлі (продажу) державних цінних паперів Національний банк, виходячи зі стану грошово-кредитного ринку, приймає рішення щодо можливості проведення такої операції. У разі прийняття позитивного рішення про проведення такої операції та укладення відповід-132

ної угоди грошові розрахунки й постачання державних цінних паперів здійснюються в порядку, встановленому нормативно-правовими актами Національного банку з питань депозитарної діяльності.

Національний банк із метою регулювання грошово-кредитного ринку може проводити з банками операції з державними цінними паперами (реструктуризовані боргові зобов'язання уряду), що є в портфелі Національного банку, з обов'язковою гарантією їх викупу у власників будь-коли.

З метою використання реструктуризованих боргових зобов'язань уряду як фінансового інструменту Національний банк залежно від ситуації на грошово-кредитному ринку виставляє на продаж реструктуризовані боргові зобов'язання уряду відповідних кодів випуску з установленням ціни обов'язкового їх викупу кожного наступного дня до часу їх обігу поза Національним банком.

Грошові розрахунки й постачання державних цінних паперів за операціями Національного банку з двостороннього котирування державних цінних паперів здійснюються в порядку, встановленому нормативно-правовими актами Національного банку з питань депозитарної діяльності.

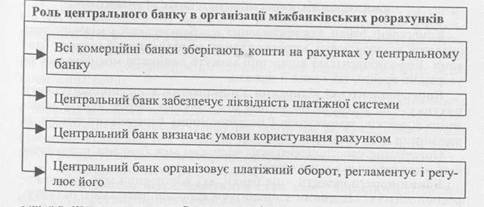

§ 10. Економічна сутність і класифікація міжбанківських розрахунків

Міжбанківські розрахунки - безготівкові розрахунки між банками, що обумовлені виконанням платежів клієнтів або власними зобов'язаннями одного банку перед іншим.

| розрахунків 133 |

| Рис. 4.6. Роль центрального банку в організації міжбанківських |

Відповідальність за здійснення платежів несе центральний банк (рис. 4.6).

Завданнями центрального банку при організації платіжної системи країни є:

• підтримка стабільності фінансової системи;

■ забезпечення ефективного функціонування платіжної системи;

■ проведення грошово-кредитної політики.

Системи міжбанківських розрахунків різних країн суттєво відрізняються. У світі відсутня єдина платіжна модель, одначе можна вирізнити загальні принципи і характеристики, що визначають функціонування національних платіжних систем.

До основних принципів здійснення міжбанківських розрахунків належать:

■ підтримка комерційними банками своєї ліквідності на рівні, що

забезпечує неперервне, у повному обсязі, проведення розрахунків з

іншими банками, особливо щодо платежів клієнтів;

■ проведення контролю за правильністю здійснення міжбанків

ських розрахунків, що полягає в постійному взаємному контролі за

синхронністю і повною ідентичністю переказів.

Залежно від засобів здійснення з урахуванням зазначених принципів розрізняють три основні методи здійснення міжбанківських розрахунків:

■ розрахунки через організацію двосторонніх кореспондентських

відносин;

■ розрахунки з використанням рахунків у банку-посереднику, що

відіграє роль агента з розрахунків (як правило, це установи централь

ного банку);

■ розрахунки з використанням спеціалізованих розрахункових

установ і мереж (клірингових установ).

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 876; Нарушение авторских прав?; Мы поможем в написании вашей работы!