КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формування резервів під операції з цінними паперами

|

|

|

|

Норма відрахуванняв резервдля покриття можливих втрат

від дебіторської заборгованості (згідно з Положенням НБУ від 13.12.2002 р. № 505)

| Група ризику згідно із класифікацією | Кількість днів з часу виникнення на балансі | Кількість днів прострочення | Коефіцієнт резервування, % | |

| дебіторської заборгованості з придбання нематеріальних активів та основних засобів (за капітальними вкладеннями) | іншої дебіторської заборгованості | |||

| 0-180 | 0-90 | 0-7 | ||

| 181-270 | 91-180 | 8-90 | ||

| 271-360 | 181-360 | 91-180 | ||

| 4 (збиткова) | 361 і більше | 361 і більше | 181-360 |

Формування резерву під дебіторську заборгованість банки зобов'язані здійснювати в повному обсязі незалежно від розміру їх доходів відповідно до суми фактичної дебіторської заборгованості та розрахункової суми резерву за станом на перше число місяця, наступного за звітним, до встановленого строку для подання форми звітності № 1-КБ «Баланс комерційного банку» (щомісяця).

Дебіторська заборгованість, що визнана банком безнадійною відповідно до законодавства України, списується за рахунок резерву за рішенням відповідного органу управління банку, який згідно зі статутом банку має повноваження на прийняття такого рішення. Банки зобов'язані продовжувати роботу з контрагентами щодо погашення дебіторської заборгованості до часу закінчення строку позовної давності відповідно до законодавства України.

Звіт про класифікацію дебіторської заборгованості за групами ризи-

ку, розрахунок резерву та його формування, що складається за формою «Звіт про формування банком резерву для відшкодування можливих втрат від дебіторської заборгованості», подається щомісяця головним банком-юридичною особою територіальному управлінню Національного банку за місцезнаходженням головного банку в порядку, що встановлений Національним банком щодо подання статистичної звітності.

|

|

|

З метою компенсування можливих збитків за вкладеннями в активи у вигляді цінних паперів, що виникають внаслідок зниження суми очікуваного відшкодування порівняно з балансовою вартістю цих цінних паперів, комерційні банки зобов'язані формувати резерв. Порядок визначення банками України справедливої вартості цінних паперів і визнання зменшення корисності цінних паперів та інших вкладень банку в статутні фонди підприємств незалежно від форми власності, що не оформлені у вигляді цінних паперів, і відповідно формування резервів регламентується Положенням про порядок визначення справедливої вартості та зменшення корисності цінних паперів, затвердженим постановою Правління НБУ від 17 грудня 2003 р. № 561.

Згідно з цим Положенням банки зобов'язані розробити і затвердити рішенням уповноваженого органу банку внутрішньобанківське положення про методику оцінки справедливої вартості цінних паперів (з урахуванням подібних фінансових інструментів), порядок їх класифікації, розрахунку суми очікуваного відшкодування за вкладеннями в цінні папери та визнання зменшення корисності цінних паперів з урахуванням фінансового стану емітента (для векселів - визначеної банком особи з числа зобов'язаних за векселем осіб, яка визначається за рішенням уповноваженого органу банку). Банки зобов'язані визнавати зменшення корисності та відповідно формувати резерв у сумі перевищення балансової вартості придбаних цінних паперів над сумою очікуваного відшкодування. Активи у вигляді цінних паперів, за якими банк визнає зменшення корисності, вважаються нестандартними.

Банки зобов'язані здійснювати щомісячне (за станом на перше число місяця, наступного за звітним, до встановленого строку подання оборотно-сальдового балансу) формування та коригування резерву під активи у вигляді цінних паперів, що визнані нестандартними. Резерв під цінні папери формується у валюті номіналу цінних паперів. Вкладення банку в цінні папери класифікуються таким чином:

|

|

|

торговий портфель цінних паперів;

портфель цінних паперів на продаж;

портфель цінних паперів, що утримуються до погашення;

інвестиції в асоційовані та дочірні компанії.

Банк здійснює перегляд на зменшення корисності цінних паперів, що віднесені до портфеля на продаж, портфеля до погашення та інвестицій в асоційовані компанії (крім акцій бірж і депозитаріїв). Зменшення корисності цінних паперів банки визнають у разі втрати економічної вигоди в сумі перевищення балансової вартості цінних паперів над сумою очікуваного відшкодування. Зменшення суми очікуваного відшкодування цінного папера може бути спричинено погіршенням фінансового стану емітента цінних паперів та/або зміною ринкової ставки дохідності.

Банк здійснює перегляд на зменшення корисності цінних паперів, що віднесені до портфеля на продаж, портфеля до погашення та інвестицій в асоційовані компанії (крім акцій бірж і депозитаріїв). Зменшення корисності цінних паперів банки визнають у разі втрати економічної вигоди в сумі перевищення балансової вартості цінних паперів над сумою очікуваного відшкодування. Зменшення суми очікуваного відшкодування цінного папера може бути спричинено погіршенням фінансового стану емітента цінних паперів та/або зміною ринкової ставки дохідності.

Банки повинні створювати резерви під цінні папери, що обліковуються в портфелях банку 15 та більше робочих днів, у сумі перевищення їхньої балансової вартості над сумою очікуваного відшкодування, що коригується на фактор ризику емітента.

Цінні папери, зокрема пайові цінні папери, що віднесені до торгового портфеля чи портфеля на продаж та обліковуються лише за справедливою вартістю, не підлягають переглядові на зменшення корисності а відповідно - резервуванню.

Цінні папери, що віднесені до портфеля на продаж та обліковуються за собівартістю (пайові цінні папери) або амортизованою собівартістю (боргові цінні папери), підлягають перегляду на зменшення корисності, а відповідно - резервуванню. Резерв формується в сумі перевищення собівартості або амортизованої собівартості над сумою очікуваного відшкодування, яка обчислюється на підставі ринкової ставки дохідності й реальних строків отримання грошових платежів за такими цінними паперами. Реальні строки отримання грошових платежів можуть відрізнятися від контрактних у разі погіршення фінансового стану емітента. Сума очікуваного відшкодування також коригується на фактор ризику емітента.

|

|

|

Боргові цінні папери, що утримуються в портфелі банку до погашення, обліковуються за амортизованою собівартістю і підлягають перегляду на зменшення корисності та відповідно резервуванню. Резерв формується в сумі перевищення амортизованої собівартості над сумою очікуваного відшкодування, яка обчислюється на підставі ставки дохідності цих цінних паперів і реальних строків отримання грошових платежів за цими цінними паперами. Реальні строки отримання грошових платежів можуть відрізнятися від контрактних у разі погіршення фінансового стану емітента. Сума очікуваного відшкодування також коригується на фактор ризику емітента.

Пайові цінні папери, що обліковуються в портфелі інвестицій в асоційовані та дочірні компанії, обліковуються за методом участі в капіталі. Інвестиції в дочірні компанії не підлягають перегляду на зменшення корисності та відповідно резервуванню. Інвестиції в асоційовані компанії підлягають перегляду на зменшення корисності 236

один раз на рік за результатами оцінки річної фінансової звітності емітента та не підлягають резервуванню. Зменшення корисності за інвестиціями в асоційовані компанії банки визнають коригуванням балансової вартості цінних паперів.

Справедлива вартість цінних паперів визначається таким чином. Для цінного папера справедливою вартістю є одне з таких значень на активному ринку цього цінного папера (подібного фінансового інструмента):

> середньозважене котирування цінного папера за останні

п'ять робочих днів місяця на організаційно оформленому біржовому

ринку;

> найменше з котирувань цінного папера на кількох біржах за

останні п'ять робочих днів місяця;

> середньозважене котирування цінного папера на організаційно

оформленому позабіржовому ринку цінних паперів за останні п'ять

робочих днів місяця.

У разі неможливості використання для визначення справедливої вартості цінних паперів жодної з наведених процедур банки можуть застосовувати інші методики визначення справедливої вартості, що зазначені у внутрішньобанківському положенні.

|

|

|

Документи, на підставі яких банки визначають справедливу вартість цінних паперів, мають подаватися на першу вимогу Національного банку України. Якщо таких документів немає, то банк має обчислити суму очікуваного відшкодування.

Сума очікуваного відшкодування за вкладеннями в цінні папери - це вартість цінних паперів, визначена розрахунком відповідно до вимог НБУ. При цьому сума очікуваного відшкодування за вкладеннями в цінні папери визначається за різними методиками для цінних паперів, що віднесені до портфеля на продаж, і для цінних паперів, що утримуються до погашення.

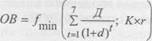

Сума очікуваного відшкодування за вкладеннями в цінні папери, віднесені до портфеля на продаж, обчислюється для пайових цінних паперів із нефіксованим доходом за формулою (5.18), а для всіх інших цінних паперів - за формулою (5.19).

Для пайових цінних паперів із нефіксованим доходом береться до розрахунку менша із сум - оцінна сума доходу інвестора від цінного папера, дисконтована на сім років із періодом дисконту один рік під поточну ставку КІВОК найтривалішого строку, або пропорційна частка участі інвестора в капіталі емітента.

|

(5.18)

ОВ - сума очікуваного відшкодування;

Д - оцінна сума доходу за цінним папером за відповідний період (місяць, квартал, рік); а- ставка ИВОК; К- капітал емітента;

/ - кількість періодів сплати доходу (місяць, квартал, рік); г - пропорційна частка участі в капіталі емітента. До розрахунку береться середньозважена ставка міжбанківського кредитування (КІВОК) за відповідний період. Ставка КІВОК (Куіу ІпіегЬапк ОгГег Каїе) - це середньозважена ставка міжбанківського кредитування, що розраховується незалежним аналітичним агентством, має різні значення для кількох строків і доводиться до відома банків Національним банком України як норма альтернативної дохідності інвестицій для розрахунку суми очікуваного відшкодування.

Величиною оцінної суми доходу вважається частка в середньому чистому прибутку після оподаткування емітента за останні п'ять років (або за меншу кількість років, якщо від часу заснування емітента минуло менше ніж п'ять років чи банк не має інформації про отриманий емітентом дохід у відповідному році), що пропорційна частці участі банку в статутному капіталі емітента. Якщо немає інформації про емітента, то сумою очікуваного відшкодування вважається нуль.

Для всіх інших цінних паперів береться до розрахунку оцінна сума доходу (фіксованого або нефіксованого), дисконтована за кожний період сплати такого доходу на відповідну за строком ставку КІВОК, плюс номінальна вартість цінного папера, дисконтована на відповідну за строком ставку КІВОК.

Для всіх інших цінних паперів береться до розрахунку оцінна сума доходу (фіксованого або нефіксованого), дисконтована за кожний період сплати такого доходу на відповідну за строком ставку КІВОК, плюс номінальна вартість цінного папера, дисконтована на відповідну за строком ставку КІВОК.

(5.19) ОВ - сума очікуваного відшкодування;

Д - оцінна сума доходу за цінним папером за відповідний період (місяць, квартал, рік);

НВ - номінальна вартість цінного папера; сі- ставка КІВОК;

п - кількість періодів, що залишилися до погашення цінного папера (місяць, квартал, рік).

І - кількість періодів сплати доходу (місяць, квартал, рік).

Крім того, слід ураховувати таке:

■ якщо період виникнення грошового потоку перевищує 90 днів, то до розрахунку береться ставка КІВОК, що відповідає строку 90 днів;

■ наявність неамортизованої частини дисконту або премії за цін

ними паперами, що придбані з дисконтом або премією, під час визна

чення суми очікуваного відшкодування до уваги не береться;

■ до величини оцінного доходу безстрокових цінних паперів із

нефіксованим доходом долучається нарахований за минулі 12 кален

дарних місяців дохід, про що банк має документальне підтвердження

(повідомлення емітента), незалежно від того, був цей дохід одержа

ний чи ні. Одначе не долучається дохід, одержаний протягом остан

ніх 12 місяців, який належить до попередніх звітних періодів;

■ оскільки проміжні виплати доходу від дисконтних цінних папе

рів не допускаються, то для дисконтних цінних паперів має використо

вуватися лише друга частина формули (5.19) - дисконт номіналу;

■ банк має право самостійно обирати фактор дисконту для цін

них паперів, номінал яких виражено в іноземній валюті. Рекомендує

ться фактором дисконту вважати середньозважену ставку міжбанків

ського ринку валютних кредитів, постійним учасником якого є банк;

■ у разі неотримання банком доходу від цінного папера за будь-

який з періодів або часткового чи повного непогашення його номіна

лу банк має самостійно визначити реальну можливість одержання

такого доходу в майбутньому та віднести відповідний грошовий потік

до відповідного періоду дисконтування;

■ у разі прийняття господарським судом рішення про визнання

емітента банкрутом або рішення уповноваженого органу про ліквіда

цію емітента, а також за борговими цінними паперами, за якими пла

тежі прострочено більше 90 днів, сумою очікуваного відшкодування

вважається нуль.

Сума очікуваного відшкодування за борговими цінними паперами, що утримуються до погашення, визначається як величина доходу, дисконтована за кожний період сплати такого доходу на ставку дохідності відповідного боргового цінного папера, плюс номінальна вартість цінного папера, дисконтована на ставку дохідності відповідного боргового цінного папера:

|

(5.20)

ОВ - сума очікуваного відшкодування;

Д - оцінна сума доходу за цінним папером за відповідний період (місяць, квартал, рік);

НВ - номінальна вартість цінного папера;

сі- ставка дохідності за відповідним борговим цінним папером; п - період погашення цінного папера (місяць, квартал, рік); / - кількість періодів сплати доходу (місяць, квартал, рік).

| | |  |

|

| Продовження таблиці Загальна характеристика емітента |

| Емітенти, щодо спроможності яких своєчасно та повністю погашати боргові цінні папери, сплачувати проценти, а також отримувати стабільні доходи за пайовими цінними паперами на час їх класифікації офіційних претензій немає, одначе певні внутрішні (передбачена реорганізація, зміна профілю діяльності, регіону роботи тощо) або зовнішні фактори (загальний стан сфери основної діяльності тощо) не дають змоги віднести їх до вищого класу. |

| Емітенти, до яких є претензії щодо своєчасного та повного погашення боргових і пайових цінних паперів, затримки сплати процентів, а також значного скорочення рівня дохідності за пайовими цінними паперами. |

Крім того, слід враховувати таке:

♦ оскільки проміжні виплати доходу за дисконтними цінними паперами не допускаються, то для них має використовуватися лише друга частина формули - дисконт номіналу;

♦♦♦ у разі неотримання банком доходу за цінним папером за будь-який із періодів або часткового чи повного непогашення його номіналу банк має самостійно визначити реальну можливість отримання такого доходу в майбутньому та віднести відповідний грошовий потік до відповідного періоду дисконтування;

♦ у разі прийняття господарським судом рішення про визнання емітента банкрутом або рішення уповноваженого органу про ліквідацію емітента, а також за борговими цінними паперами, за якими платежі прострочено більше 90 днів, сумою очікуваного відшкодування вважається нуль.

Для визначення зменшення корисності цінних паперів величину суми відшкодування коригують залежно від результатів оцінки фінансового стану емітента. Оцінка фінансового стану емітента (банків та інших юридичних осіб) здійснюється аналогічно до оцінки фінансового стану позичальника відповідно до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженого постановою Правління Національного банку України від 06.07.2000 № 279. Якщо емітент цінних паперів є водночас і позичальником банку, то за результатами класифікації клас емітента і клас позичальника мають збігатися.

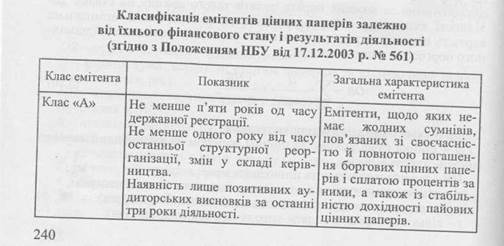

| Таблиця 5.11 |

Класи емітентів цінних паперів визначаються за результатами оцінки фінансового стану емітента і з урахуванням певних факторів (табл. 5.11).

| Показник |

Клас емітента

Клас «А»

Клас «А»

Відсутність фактів несплати чи несвоєчасної сплати нарахованих процентів за борговими зобов'язаннями та користування кредитами.

Прибуткова діяльність протягом останніх трьох років. Розмір власного капіталу перевищує розмір статутного та резервного фондів.

Клас «Б»

Не менше трьох років од часу державної реєстрації. Не менше одного року від часу останньої структурної реорганізації, змін у складі керівництва. Наявність лише позитивних аудиторських висновків за попередній рік діяльності. Відсутність фактів несплати чи несвоєчасної сплати нарахованих процентів за борговими зобов'язаннями.

Прибуткова діяльність за попередній господарський рік, але рівень прибутку порівняно з минулими роками зменшується. Розмір власного капіталу пере вищує розмір статутного.

Клас «В»

Менше трьох років од часу державної реєстрації. Менше одного року від часу останньої структурної реорганізації, змін у складі керівництва. Наявність лише позитивних аудиторських висновків за останній рік діяльності. Наявність фактів періодичного затримання сплати процентів за борговими зобов'язаннями або оголошених дивідендів. Розмір власного капіталу позитивний, але менший, ніж розмір статутного фонду.

Продовження таблиці

| Клас емітента | Показник | Загальна характеристика емітента |

| Клас «Г» | Менше одного року від часу державної реєстрації, останньої структурної реорганізації, змін у складі керівництва. Наявність частково негативного (або негативного) аудиторського висновку або відсутність аудиторського висновку. Наявність фактів непогашення або несвоєчасного погашення боргових цінних паперів. Наявність фактів несплати або несвоєчасної сплати нарахованих процентів за борговими зобов'язаннями. Збиткова діяльність за попередній рік, негативні фінансові результати поточного року. Нестабільна динаміка показників на квартальні дати, значення показників погіршуються. Чітка тенденція до від'ємного розміру власного капіталу на звітні дати. | Емітенти, які не зможуть у строк погасити боргові цінні папери, а також емітенти, щодо яких банк не може розраховувати на повернення суми внеску до статутного капіталу в разі їх реорганізації. |

| Клас «Д» | Менше одного року від часу державної реєстрації, останньої структурної реорганізації, змін у складі керівництва. Наявність негативного аудиторського висновку або відсутність аудиторського висновку. Наявність фактів непогашення або несвоєчасного погашення боргових цінних паперів. Наявність фактів несплати або несвоєчасної сплати нарахованих процентів за борговими зобов'язаннями. Збиткова діяльність протягом останніх трьох років, негативні фінансові результати протягом поточного року. Емітента визнано банкрутом або проти нього порушено справу про банкрутство чи кримінальну справу. Стабільно від'ємний розмір власного капіталу. | Емітенти, інвестування яких надалі є неприпустимим, а придбані боргові цінні папери практично неможливо погасити на час проведення їх класифікації (одначе можна буде погасити за рішенням господарського суду або після санації), а також ті емітенти пайових цінних паперів, за якими банк може не лише не повернути свою частку в статутному капіталі, а й бути правонаступником деяких боргових зобов'язань. |

При визначенні зменшення корисності цінних паперів органів державної влади сума очікуваного відшкодування визначається без урахування фактора ризику емітента. Цінні папери органів державної

влади вважаються такими, що не мають ризику погіршення фінансового стану емітента, проте можуть знецінюватися внаслідок зміни ринкової ставки дохідності, а тому банк має право створювати резерв у сумі перевищення балансової вартості таких цінних паперів над сумою очікуваного відшкодування.

При визначенні зменшення корисності цінних паперів органів місцевого самоврядування, чий офіційний кредитний рейтинг не нижчий від «інвестиційного класу», сума очікуваного відшкодування не коригується на фактор ризику емітента. При визначенні зменшення корисності цінних паперів органів місцевого самоврядування, чий офіційний кредитний рейтинг нижчий від «інвестиційного класу», сума очікуваного відшкодування коригується на 20% (тобто емітента цих цінних паперів банки мають відносити до класу В).

Клас емітента визначається на підставі оцінки фінансового стану емітента, що можливо лише за наявності в банку регулярної фінансової звітності емітента. Якщо такої звітності немає, то банк не може достовірно оцінити фінансовий стан емітента, і це є підставою для автоматичного віднесення такого емітента до класу Д. Емітент не може бути віднесений до будь-якого класу, якщо показники його діяльності не відповідають принаймні половині перелічених показників відповідного класу.

Суму очікуваного відшкодування слід також відкоригувати (скоротити) на фактор ризику емітента (згідно із зазначеною нижче табл. 5.12).

Таблиця 5.12 Процент коригування суми очікуваного відшкодування

| Клас емітента | Процент коригування |

| Клас «А» | 0% |

| Клас «Б» | 5% |

| Клас «В» | 20% |

| Клас «Г» | 50% |

| Клас «Д» | 100% |

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 932; Нарушение авторских прав?; Мы поможем в написании вашей работы!