КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За активними операціями банків 1 страница

|

|

|

|

Та сумнівні щодо отримання нараховані доходи

Порядок формування й використання резерву під прострочені

З метою реальної оцінки доходів і визначення розміру регулятивного капіталу банку встановлюється порядок формування і використання резерву під прострочені та сумнівні щодо отримання нараховані доходи за активними операціями банків. Такий порядок регламенту-

ється Положенням про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженим постановою Правління НБУ від 6 липня 2000 р. № 279.

ється Положенням про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженим постановою Правління НБУ від 6 липня 2000 р. № 279.

Нараховані доходи за активними операціями банків уважаються сумнівними щодо отримання, якщо платіж за основним боргом прострочено понад 90 днів або проценти за ним прострочено понад 60 днів.

Банки зобов'язані формувати резерви незалежно від їхнього фінансового стану (прибуткової або збиткової діяльності) на всю суму прострочених понад ЗІ день і сумнівних щодо отримання нарахованих доходів. Заборгованість за простроченими понад 31 день і сумнівними щодо отримання нарахованими доходами належить до нестандартної заборгованості.

Формування резерву під прострочені та сумнівні щодо отримання нараховані доходи банки здійснюють щомісяця в розмірі фактичної заборгованості за простроченими понад 31 день і сумнівними щодо отримання нарахованими доходами за станом на перше число місяця, наступного за звітним. Контроль за повнотою сформованого резерву здійснюється за даними місячного балансу. Банки зобов'язані щомісяця здійснювати інвентаризацію прострочених і сумнівних щодо отримання нарахованих доходів і в разі погашення позичальником (контрагентом) заборгованості за нарахованими доходами коригувати суму резерву відповідно до загальної суми прострочених понад 31 день і сумнівних щодо отримання нарахованих доходів. Нараховані доходи, що визнані згідно з чинним законодавством безнадійними щодо отримання, списуються за рішенням правління банку за рахунок резерву.

|

|

|

§ 7. Система гарантування депозитів в Україні

З метою захисту інтересів вкладників у разі ліквідації кредитної установи в багатьох країнах створено систему страхування депозитів. Система гарантування, що передбачає часткове відшкодування коштів вкладників, діє в 62 країнах, зокрема у членах Євросою-зу, США та Канаді. Повне відшкодування суми вкладів застосовують у шести країнах, серед яких Туреччина, Мексика, Еквадор (табл. 5.13).

Перші спроои створити державну систему страхування було зроблено у США на рівні окремих штатів 1829 р. До 1917 р. такі експерименти здійснили 14 штатів, але з різних причин успіху вони не мали.

Таблиця 5.13 Максимальна сума відшкодування вкладникам, тис. євро

| Країна | Сума |

| Італія | 103,291 |

| США | |

| Франція | 60,979 |

| Данія | 40,255 |

| Велика Британія | 28,355 |

| Швеція | |

| Фінляндія | 25,288 |

| Португалія | |

| Австрія | |

| Бельгія | |

| Німеччина | |

| Греція | |

| Ірландія | |

| Іспанія | |

| Казахстан | 3,2 |

| Росія | 2,8 |

Вирішальне значення мало запровадження Федеральної системи страхування депозитів у США 1934 р. після економічної кризи початку 30-х років. Федеральна корпорація страхування депозитів стала прообразом подібних систем гарантування внесків в інших країнах.

У США, Канаді, Великій Британії, Італії, Японії такі системи перебувають під державним контролем. Комерційні банки у США, Канаді та Японії сплачують щорічні внески до фонду страхування депозитів фізичних осіб.

У Великій Британії створено Фонд захисту депозитів, до якого всі комерційні банки роблять відрахування пропорційно до величини залучених депозитів у фунтах стерлінгів. У випадку банкрутства банку Фонд виплачує банківській установі компенсацію в розмірі до 15 тис. ф. ст. на одного вкладника.

|

|

|

Подібно до Великої Британії, у США Федеральна корпорація страхування депозитів сплачує банкам, що ліквідовуються, компенсацію в межах 100 тис. дол. на одного вкладника. При цьому максимальні

щорічні відрахування банку - члена корпорації у страховий фонд становлять 0,325% від загальної суми залучених банком депозитів.

У Нідерландах компенсацію вкладникам у випадку банкрутства банківської установи виплачує центральний банк. Витрати центрального банку, пов'язані зі сплатою компенсацій вкладникам збанкрутілого банку, відшкодовують комерційні банки єдиними разовими внесками пропорційно до величини своїх активів.

Комерційні банки Італії також не роблять щорічних регулярних відрахувань у Міжбанківський фонд страхування депозитів. Вони зобов'язані вносити кошти у цей фонд для покриття витрат, пов'язаних із компенсаційними виплатами вкладникам банку, що збанкрутував.

В Україні система гарантування депозитів регламентується Законом України «Про Фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 р. № 2740 - III і Положенням про гарантування вкладів фізичних осіб, затвердженим постановою Правління НБУ від 30 серпня 2002 р. № 1301/268.

Фонд гарантує кожному вкладнику банку - учасника (тимчасового учасника) Фонду відшкодування коштів за його вкладами, включаючи відсотки, в розмірі вкладів на день настання недоступності вкладів, але не більше встановленої законом суми за вкладами у кожному з таких банків. Розмір відшкодування коштів за вкладами, включаючи відсотки, за рахунок коштів Фонду може бути збільшено за рішенням адміністративної ради Фонду залежно від тенденцій розвитку ринку ресурсів, залучених від вкладників банками - учасниками (тимчасовими учасниками) Фонду.

У разі розміщення вкладником в одному банку-учаснику (тимчасовому учаснику) Фонду кількох вкладів Фонд гарантує відшкодування коштів за такими вкладами, включаючи відсотки, у розмірі загальної суми вкладів за станом на день настання недоступності вкладів, але не більше встановленої суми. Якщо вкладник має вклади у кількох банках - учасниках (тимчасових учасниках) Фонду, які в подальшому реорганізувалися шляхом їх злиття, приєднання або перетворення в один банк, Фонд гарантує відшкодування коштів за цими вкладами до закінчення строку дії договорів за цими вкладами на тих самих умовах, що й до реорганізації. Вклади, залучені після реорганізації банків - учасників (тимчасових учасників) Фонду, гарантуються Фондом у загальній сумі, але не більше встановленої суми. Вклади, розмір яких становить менше 1 гривні, не підлягають відшкодування:.

|

|

|

Відшкодування вкладів в іноземній валюті відбувається у національній валют. України після перерахування суми вкладу за офіційним (обмінним) курсом Національного банку України на день настання недоступності вкладів.

Фонд не відшкодовує гарантовану суму за вкладами, розміщеними:

1. членами наглядової ради, ради директорів і ревізійної комісії

банку, вклади в якому є недоступними;

2. працівниками незалежних аудиторських фірм (аудиторами), які

здійснювали аудиторські перевірки банку протягом останніх трьох

років;

3. акціонерами, частка яких перевищує 10% статутного капіталу

банку;

4. третіми особами, які діють від імені вкладників, зазначених у

пунктах 1, 2, 3;

5. вкладниками, які на індивідуальній основі отримують від банку

пільгові відсотки та мають фінансові привілеї, що призвели до погір

шення фінансового стану банку;

6. вкладниками, які не ідентифіковані ліквідаційною комісією.

Вкладники набувають право на одержання гарантованої суми відшкодування коштів за вкладами за рахунок коштів Фонду в грошовій одиниці України від дня настання недоступності вкладів.

Недоступність вкладів - це неможливість одержання вкладу вкладником відповідно до умов договору, яка настає від дня призначення ліквідатора банку - учасника (тимчасового учасника) Фонду гарантування вкладів фізичних осіб.

Ліквідатор банку - учасника (тимчасового учасника) Фонду має надати Фонду протягом двадцяти робочих днів од дня настання недоступності вкладів повний перелік вкладників, які мають право на відшкодування коштів за вкладами, із визначенням їхньої розрахункової суми, яка підлягає відшкодуванню.

|

|

|

На підставі одержаного від ліквідатора банку - учасника (тимчасового учасника) Фонду переліку вкладників із визначенням розрахункової суми, яка підлягає відшкодуванню за рахунок коштів Фонду, Фонд у місячний строк перевіряє подані розрахунки та приймає рішення про відшкодування коштів вкладникам. Фонд протягом трьох робочих днів од дня прийняття рішення про відшкодування Фондом коштів за вкладами фізичних осіб повідомляє вкладників через офіційні засоби масової інформації. Від дня настання недоступності вкладів припиняється нарахування відсотків за ними.

Порядок відшкодування Фондом коштів за вкладами фізичних осіб затверджується адміністративною радою Фонду. Відшкодування за вкладами здійснюється в готівковій чи безготівковій формі. Фонд за запитом ліквідатора банку - учасника (тимчасового учасника) Фонду у письмовому вигляді надає необхідну інформацію про розмір відшкодованих коштів за вкладами за рахунок коштів Фонду.

Виплата Фондом гарантованої суми відшкодування через визначені банки-агенти здійснюється протягом трьох місяців од дня настання

недоступності вкладів. У разі ліквідації системотвірного банку цей строк може бути продовжено до шести місяців. Відшкодування за вкладами можуть сплачуватись іншим особам згідно з законодавством України (за довіреністю, заповітом тощо). Строк позовної давності за зверненнями вкладників становить три роки.

Фонд набуває право кредитора щодо банку - учасника (тимчасового учасника) Фонду на всю суму, що підлягає відшкодуванню, від дня настання недоступності вкладів. Дія цього Закону не поширюється на відкрите акціонерне товариство «Державний ощадний банк України» (до прийняття відповідного закону).

Учасниками Фонду гарантування вкладів фізичних осіб є банки -юридичні особи, які зареєстровані в Державному реєстрі банків, що його веде Національний банк України, та мають банківську ліцензію на право здійснювати банківську діяльність. Участь у Фонді зазначених банків є обов'язковою. Учасники Фонду зобов'язані сплачувати збори до Фонду. Учасником Фонду є банк, який виконує встановлені Національним банком України економічні нормативи щодо достатності капіталу і платоспроможності та може виконувати свої зобов'язання перед вкладниками.

Банки - учасники (тимчасові учасники) Фонду зобов 'язані:

♦ розміщувати в усіх приміщеннях, до яких мають доступ вклад

ники, інформацію про систему гарантування вкладів;

♦ надавати інформацію про види вкладів, що підлягають гаран

туванню Фондом, обсяги і порядок їх відшкодування.

Банкам - учасникам (тимчасовим учасникам) забороняється: > використовувати інформацію, що стосується гарантування вкладів, у рекламі з метою сприяння збільшенню загальної суми вкладів. Банк зобов'язаний обмежувати рекламу щодо гарантування вкладів із посиланням на участь у Фонді.

Фонд зобов'язаний двічі на рік за станом на 1 січня та 1 липня публікувати в офіційних засобах масової інформації реєстр банків -учасників (тимчасових учасників) Фонду протягом одного місяця після настання зазначених строків. Інформація про зміни в реєстрі банків -учасників (тимчасових учасників) Фонду додатково публікується в офіційних засобах масової інформації протягом 14 календарних днів після внесення змін до реєстру.

Фонд має право одержувати від Національного банку України інформацію, необхідну для виконання ним передбачених функцій. Національний бані: України зобов 'язаний у тижневий строк інформувати Фонд про:

■ надання банку банківської ліцензії на право здійснювати бан

ківську діяльність;

■ застосуьання до банку заходів впливу;

248

■ відкликання банківської ліцензії на право здійснювати банківську діяльність.

Банки - учасники (тимчасові учасники) Фонду зобов'язані подавати Фонду балансові звіти, аудиторські висновки, інші визначені Фондом форми звітності, документи та інформацію, що необхідні для виконання Фондом передбачених функцій. Ліквідатор банку - учасника (тимчасового учасника) Фонду зобов'язаний надати Фонду інформацію та передбачені законодавством документи, необхідні для виконання Фондом функцій щодо забезпечення відшкодування коштів вкладникам. Посадові особи Фонду зобов'язані додержувати вимог законодавства про збереження банківської таємниці щодо одержаної інформації.

Фонд надає Національному банку України інформацію про виконання або порушення банками - учасниками (тимчасовими учасниками) Фонду вимог чинного законодавства.

Фонд є державною спеціалізованою установою, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб. Фонд є юридичною особою, має відокремлене майно, яке є об'єктом права державної власності й перебуває у його повному господарському віданні. Фонд є економічно самостійною установою, яка не планує одержання прибутку, має самостійний баланс, поточний та інші рахунки в Національному банку України. Фонд має печатку зі своїм найменуванням, веде облік і звітність відповідно до законодавства. Місцезнаходження Фонду -*■ місто Київ.

Фонд видає нормативно-правові акти з питань, віднесених до його повноважень, які є обов'язковими до виконання банками - учасниками (тимчасовими учасниками) Фонду. Нормативно-правові акти видаються у формі інструкцій, положень, правил, які затверджуються рішенням адміністративної ради Фонду.

З метою забезпечення захищеності вкладів фізичних осіб Фонд відповідно до визначеного ним порядку встановлює для банків-учасників (тимчасових учасників) Фонду обов'язкові стандарти - вимоги до банків щодо їхнього членства у Фонді, які визначаються нормативно-правовими актами Фонду.

Двічі на рік за станом на 1 січня та на 1 липня Фонд публікує в офіційних засобах масової інформації звіт про свою діяльність. Один раз на рік діяльність Фонду перевіряється незалежною аудиторською фірмою, яка визначається згідно з рішенням його адміністративної ради. Фонд подає річний звіт разом із аудиторським висновком Кабінету Міністрів України і Національному банку України до 1 липня року, наступного за звітним. Річний звіт Фонду, достовірність якого має бути підтверджена незалежною аудиторською фірмою, підлягає опублікуванню в офіційних засобах масової інформації відповідно до законодавства.

| |

| виконавча |

Керівними органами Фонду є адміністративна рада і дирекція.

Джерелами формування коштів Фонду є:

■ початкові збори з банків - учасників Фонду;

■ регулярні збори з банків - учасників (тимчасових учасників)

Фонду;

■ спеціальні збори з банків - учасників (тимчасових учасників)

Фонду;

■ кошти, внесені Національним банком України в розмірі 20 млн

гривень;

■ доходи, одержані від інвестування коштів Фонду в державні

цінні папери України;

■ кредити, залучені від Кабінету Міністрів України, Національ

ного банку України, банків та іноземних кредиторів;

■ пеня, яку сплачують банки - учасники (тимчасові учасники)

Фонду за несвоєчасне або неповне перерахування зборів до Фонду;

■ доходи від депозитів, розміщених Фондом у Національному

банку України.

Фонд є єдиним розпорядником коштів, акумульованих у процесі його діяльності. Фонд має право купувати та орендувати майно, необхідне для виконання його функцій, у межах кошторису витрат, затвердженого адміністративною радою і погодженого з Міністерством фінансів України та Національним банком України. Кошти Фонду не долучаються до Державного бюджету України.

Початковий збір до Фонду в розмірі 1 % зареєстрованого статутного капіталу банку перераховується банками-учасниками на рахунок Фонду протягом тридцяти календарних днів од дня одержання банківської ліцензії на здійснення банківської діяльності. Банки, створені в результаті їх реорганізації злиттям, приєднанням або перетворенням (у разі сплати початкового збору до Фонду банками, які реорганізувалися), звільняються від сплати початкового збору і набувають усіх прав та обов'язків реорганізованих банків щодо участі у Фонді.

Нарахування регулярного збору до Фонду здійснюється банками — учасниками (тимчасовими учасниками) Фонду двічі на рік по 0,25% загальної суми вкладів, разом із нарахованими за вкладами відсотками, за станом на 31 грудня року, що передує поточному, та 30 червня поточного року. Перерахування нарахованого регулярного збору здійснюється банками - учасниками (тимчасовими учасниками) Фонду щоквартально рівними часткаїу и до 15 числа місяця, наступного за звітним періодом. Встановлення спеціального збору до Фонду здійснюється, якщо поточні доході Фонду є недостатніми для виконання ним у повному обсязі своїх зобов'язань щодо обслуговування та погашення залучених кредитів, спрямованих на відшкодування коштів вкладникам 250

банків - учасників (тимчасових учасників) Фонду. Рішення про встановлення спеціального збору постановляє адміністративна рада за погодженням з Національним банком України.

Внесення спеціального збору банками - учасниками (тимчасовими учасниками) Фонду проводиться у строки та згідно з умовами, встановленими адміністративною радою. Загальний розмір спеціальних зборів, сплачених банками - учасниками (тимчасовими учасниками) Фонду протягом року (в разі вичерпання фінансових можливостей Фонду для виконання покладених на нього завдань), не повинен перевищувати розміру щорічного регулярного збору з банку - учасника (тимчасового учасника) Фонду.

Для виконання Фондом покладених на нього завдань, за умови, що його фінансові можливості вичерпані, Кабінет Міністрів України надає Фонду кредит у грошовій формі або у вигляді державних цінних паперів. Ліміт кредитування на наступний рік визначається щорічно як десятикратний розмір надходжень від банків - учасників (тимчасових учасників) Фонду за перше півріччя поточного року і передбачається Міністерством фінансів України в проекті закону про Державний бюджет України в грошовій формі або в правах на здійснення цільової емісії державних цінних паперів.

Фонд подає Міністерству фінансів України заявку про розмір ліміту кредитування і отримує в місячний строк підтвердження про внесення до проекту закону про Державний бюджет України відповідних положень.

Отримавши кредит від Кабінету Міністрів України у вигляді цінних паперів, Фонд має право реалізувати їх на відкритому ринку, отримати кредит під заставу у банків, іноземних кредиторів, Національного банку України. Національний банк України має право надавати Фонду кредит під заставу цінних паперів за ціною не нижче індексу інфляції строком на п'ять років.

Фонд здійснює перевірки розрахунків, контролює повноту і своєчасність перерахування зборів кожним банком - учасником (тимчасовим учасником) Фонду. За несвоєчасне або неповне перерахування початкового, регулярного або спеціального зборів банки-учасники (тимчасові учасники) протягом місяця сплачують пеню в розмірі подвійної облікової ставки Національного банку України від розміру неперерахованої суми за кожний день прострочення.

Для виконання своїх повноважень Фонд здійснює перевірки банків - учасників (тимчасових учасників) Фонду, зокрема залученням незалежних експертів за рахунок коштів Фонду. Фонд має право брати участь у перевірках, здійснюваних Національним банком України, з питань, що належать до компетенції Фонду відповідно до закону.

Фонд зобов'язаний порушити перед Національним банком України питання про застосування до банку - учасника (тимчасового учасника) Фонду заходів впливу в разі порушення ним установлених норм. Національний банк України зобов'язаний розглянути звернення Фонду протягом 10 днів од дня його одержання.

Фонд зобов'язаний порушити перед Національним банком України питання про застосування до банку - учасника (тимчасового учасника) Фонду заходів впливу в разі порушення ним установлених норм. Національний банк України зобов'язаний розглянути звернення Фонду протягом 10 днів од дня його одержання.

У разі невиконання банком - учасником (тимчасовим учасником) Фонду встановлених вимог керівники банку підлягають адміністративній відповідальності відповідно до закону. Фонд має право застосовувати до банків - учасників Фонду такі заходи впливу:

> переводити банки до категорії тимчасових учасників Фонду;

> виключати банки з числа учасників (тимчасових учасників)

Фонду;

> в разі виявлення допущених банком порушень норм законодав

ства вносити пропозиції про застосування Національним банком

України до такого банку заходів впливу.

Переведення банків до категорії тимчасових учасників Фонду здійснюється рішенням адміністративної ради, за поданням виконавчої дирекції Фонду, в разі порушення банками - учасниками Фонду встановлених вимог, нормативно-правових актів і стандартів Фонду. Повідомлення про прийняття такого рішення надсилається банку та Національному банку України.

Банки - учасники Фонду, які не виконують установлених Національним банком України економічних нормативів щодо достатності капіталу, платоспроможності та/або яким за рішенням Національного банку України зупинено дію банківської ліцензії НБУ на провадження банківської діяльності, також переводяться за рішенням адміністративної ради Фонду, прийнятим на підставі інформації Національного банку України, одержаної за результатами моніторингу діяльності банків, до категорії тимчасових учасників Фонду.

Фонд не відшкодовує гарантовану суму за вкладами фізичних осіб, які залучаються банком, переведеним до категорії тимчасового учасника Фонду, які залучені ним од дати отримання повідомлення про переведення його до категорії тимчасового учасника Фонду. Банк, переведений до категорії тимчасового учасника Фонду, зобов'язаний:

*І* на другий день після отримання від Фонду повідомлення про переведення його до категорії тимчасового учасника Фонду розмістити в усіх приміщеннях, до яких мають доступ вкладники, інформацію про переведення його до категорії тимчасового учасника Фонду;

♦ попереджати у письмовій формі фізичних осіб у разі укладення з ними нових угод на залучення вкладів, що Фонд не гарантує відшкодування зг цими вкладами на визначених умовах.

Банк, переведений до категорії тимчасового учасника Фонду, не сплачує регулярний збір до Фонду за вкладами, які залучені ним од дати отримання повідомлення про переведення його до категорії тимчасового учасника Фонду.

Фонд має право виключити банк із числа учасників (тимчасових учасників) Фонду в разі відкликання ліцензії Національного банку України на здійснення банківської діяльності або в разі припинення здійснення банком операції щодо залучення вкладів фізичних осіб. Виключення банку з числа учасників (тимчасових учасників) Фонду не позбавляє вкладників, вклади яких були залучені до дня отримання банком повідомлення про переведення його до категорії тимчасових учасників, права на відшкодування таких вкладів у разі настання їх недоступності.

Контрольні запитання і завдання

1. Назвіть основні завдання банківського регулювання.

2. Які Ви знаєте форми регулювання банківської діяльності в

Україні?

3. Назвіть етапи створення комерційного банку.

4. Наведіть перелік документів, що необхідні для реєстрації комер

ційного банку.

5. В яких випадках НБУ може відмовити в реєстрації комерційного

банку?

6. Дайте визначення відокремлених структурних підрозділів банку.

7. Наведіть перелік банківських операцій та послуг, що здійснюють

ся на підставі банківської ліцензії.

8. Які умови повинен виконати комерційний банк для отримання лі

цензії на здійснення банківських операцій?

9. Назвіть перелік умов, необхідних для отримання комерційним

банком письмового дозволу на здійснення окремих банківських опе

рацій.

10. Які економічні нормативи НБУ Вам відомі?

11. Що таке регулятивний, основний і додатковий капітал банку?

12. Наведіть класифікацію активів банків за ступенем ризику.

13. Що таке ліквідність банку?

14. Наведіть структуру зобов'язань банку.

15. Що таке валютна позиція банку і які види валютної позиції банку

Ви знаєте?

16. Які види резервів зобов'язані створювати комерційні банки?

17. Наведіть класифікацію кредитних операцій комерційних банків.

18. Які показники в обов'язковому порядку застосовуються комер-

|

цінними банками під час оцінки фінансового стану позичальників -юридичних осіб?

цінними банками під час оцінки фінансового стану позичальників -юридичних осіб?

19. Які класи позичальників - юридичних осіб залежно від їх фінан

сового стану Ви знаєте?

20. Наведіть класифікацію позичальників — фізичних осіб залежно від

їхньої кредитоспроможності.

21. Дайте класифікацію кредитного портфеля комерційного банку за

ступенем ризику.

22. Якою є класифікація емітентів цінних паперів залежно від їхнього

фінансового стану і результатів діяльності?

23. За яких умов вкладник має право на одержання відшкодування з

Фонду гарантування вкладів фізичних осіб?

24. За якими вкладами Фонд гарантування вкладів фізичних осіб

не відшкодовує гарантованої суми за вкладами?

25. Які джерела формування коштів Фонду гарантування вкладів

фізичних осіб?

Розділ 6 БАНКІВСЬКИЙ НАГЛЯД

§ 1. Сутність і необхідність банківського нагляду

Банківський нагляд - цілісний і неперервний моніторинг за діяльністю банків із метою забезпечення надійності й стійкості окремих банків та банківської системи в цілому.

У широкому розумінні банківський нагляд є системою, яку використовує держава, щоб гарантувати стабільність фінансової системи країни, її безпеку і здоров'я. Цілі та завдання банківського нагляду в різних країнах подібні.

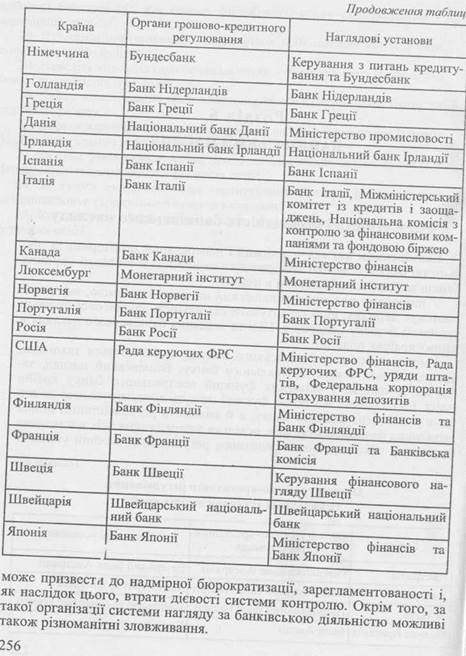

Умови здійснення банківського нагляду визначаються законами, що регулюють статус центрального банку. Банківський нагляд, зазвичай, є однією з основних функцій центрального банку країни (табл. 6.1). Одначе, наглядові функції можуть концентруватися не лише в руках центрального банку, а й належати до компетенції інших державних фінансових органів, оскільки зосередження всіх наглядових функцій у сфері грошово-кредитного регулювання в одній установі

Таблиця 6.1

Органи грошово-кредитного регулювання та наглядові установи деяких країн

| Країна | Органи грошово-кредитного регулювання | Наглядові установи |

| Австралія | Резервний банк Австралії | Резервний банк Австралії |

| Австрія | Національний банк Австрії | Міністерство фінансів |

| Бельгія | Національний банк Бельгії | Банківські та фінансові комісії |

| Велика Британія | Банк Англії | Банк Англії |

|

|

п

Так, наприклад, у США сформувалася розгалужена система нагляду як на федеральному рівні, так і на рівні окремих штатів. Нагляд за діяльністю комерційних банків здійснюється Федеральною резервною системою та двома іншими федеральними органами - Службою контролера грошового обігу (входить до складу Міністерства фінансів) і Федеральною корпорацією страхування депозитів.

Так, наприклад, у США сформувалася розгалужена система нагляду як на федеральному рівні, так і на рівні окремих штатів. Нагляд за діяльністю комерційних банків здійснюється Федеральною резервною системою та двома іншими федеральними органами - Службою контролера грошового обігу (входить до складу Міністерства фінансів) і Федеральною корпорацією страхування депозитів.

Контроль за банками штатів - членами ФРС, депозити яких застраховані у Федеральній корпорації страхування депозитів, здійснюється відповідними органами банківського нагляду, створеними при уряді штатів. Банки штатів, що не є членами ФРС, депозити яких застраховані у Федеральній корпорації страхування депозитів, контролюються двома структурами - банківськими наглядовими органами штатів і Федеральною корпорацією страхування депозитів. Банки штатів, що не входять до ФРС і не страхують депозитів у Федеральній корпорації страхування депозитів, перебувають під контролем влади штатів.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!