КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура платіжного балансу 1 страница

|

|

|

|

1. Рахунок поточних операцій

1. Рахунок поточних операцій

1.1. Товари й послуги

1.1.1. Товари.

1.1.1. Товари.

1.1.2. Послуги

1.2. Доходи

1.2. Доходи

1.2.1. Оплата праці

1.2.1. Оплата праці

1.2.2. Доходи від інвестицій

1.2.2. Доходи від інвестицій

1.3. Поточні трансферти

1.3. Поточні трансферти

445

Продовження таблиці

Продовження таблиці

2. Рахунок операцій з капіталом і фінансовими інструментами

2. Рахунок операцій з капіталом і фінансовими інструментами

2.1. Рахунок операцій з капіталом

2.1.1. Капітальні трансферти

2.1.2. Придбання/продаж невиробничих нефінансових активів

2.2. Фінансовий рахунок

2.2.1. Прямі інвестиції

2.2.1.1. За кордон

2.2.1.2. В економіку, для якої складається звітність

2.2.2. Портфельні інвестиції

2.2.2.1. Активи

2.2.2.2. Зобов'язання

2.2.2.2. Зобов'язання

2.2.3. Інші інвестиції

2.2.3.1. Активи

2.2.3.2. Зобов'язання

2.2.4. Резервні активи

Під час обліку операцій за статтею поточного рахунку «Товари» необхідно брати до уваги такі її особливості.

Енергоносії виокремлюються окремим кодом.

Товари для перероблення - товари, які перетинають кордон із метою їх подальшого перероблення, після чого вони повертаються до країни - власника товару. Категорія товарів для перероблення не передбачає переходу права власності. Ці товари враховуються на валовій основі (за повною вартістю товарів до і після перероблення). Платежі саме за перероблення товарів враховуються за категорією інших ділових послуг.

Стаття «Послуги» поточного рахунку містить такі операції.

Ремонт товарів - вартість ремонту пересувного обладнання, який виконується нерезидентом або для нерезидента. До цієї статті не долучаються інші види ремонту, а саме: ремонт будівель і споруд (будівельні послуги), ремонт комп'ютерної техніки (комп'ютерні та інформаційні послуги), технічне обслуговування транспортного обладнання в морських і повітряних портах (інші послуги на транспорті).

Товари, придбані у портах транспортними організаціями,- пальне, продовольство, матеріальні запаси, допоміжні матеріали. Надання супутніх послуг (технічне обслуговування транспортних засобів, лоцманські послуги тощо) не належать до цієї статті.

|

|

|

Транспортні послуги - вантажні й пасажирські перевезення всіма видами транспорту і супутні послуги. За пунктом «Інше» відображаються допоміжні послуги, зокрема оренда транспортних засобів разом з екіпажами, а також складування, навантажування, розвантажування, технічне обслуговування транспортних засобів, лоцманські послуги, комісійні виплати, агентські послуги, пов'язані з пасажирськими і вантажними перевезеннями. Використання терміна «інший транспорт» потребує конкретизації виду транспорту.

Послуги за статтею «Подорожі» відображають вартість усіх видів товарів і послуг, придбаних приїжджими. За цією категорією послуг враховуються платежі за туристичні путівки, за проживання в готелі, придбання товарів особистого користування, а також приватні перекази з-за кордону на користь нерезидентів (зокрема іноземних студентів), готівкова валюта, продана на відрядження та ін.

Комунікаційні - послуги зв'язку, в тому числі телекомунікаційні, забезпечення телефонного, телексного, телеграфного зв'язку, радіомовлення, електронної пошти, супутникового, факсимільного й телевізійного зв'язку, поштові послуги.

Будівельні послуги - будівництво об'єктів, монтаж обладнання, ремонт будівель і споруд за межами економічної території.

Страхові послуги - охоплюють різні види страхування, що здійснюються страховими компаніями-резидентами для нерезидентів, і навпаки.

Роялті та ліцензійні послуги - офіційно дозволене використання нематеріальних активів (патенти, ліцензії, ноу-хау, авторські права, торговельні знаки, технології). Але придбання і продаж таких активів належать до операцій з капіталом (капітальні трансферти).

|

|

|

Послуги приватним особам і послуги у сфері культури й відпочинку - створення художніх фільмів, радіо- і телевізійних програм, проведення спортивних, культурних та оздоровчих програм, послуги, пов'язані з навчанням чи лікуванням за кордоном.

Урядові послуги - зовнішньоторговельні операції посольств, консульств, військових представництв, здійснювані з резидентами тієї країни, де розташовані.

Інші ділові послуги - різноманітні види ділових, професійних, технічних і пов'язаних з науково-дослідною діяльністю послуг, які не увійшли до наведених вище категорій послуг. А саме:

• перероблення давальницької сировини;

• операційний лізинг - оренда обладнання без персоналу, зда

вання в оренду (чартер) морських і повітряних суден та іншого

транспортного обладнання без команди та екіпажу;

• послуги з підготовки документів, у сфері бухгалтерського облі

ку, аудиту, податкового планування, надання оперативної допомоги

фірмам;

• послуги в галузі реклами і маркетингу, проведення виставок

і торговельних ярмарків;

• наукові дослідження та дослідно-конструкторські розробки,

виконані резидентами для нерезидентів, і навпаки;

• архітектурні, інженерні та інші технічні послуги, геологічна

розвідка, перевірка й сертифікація якості продукції, технічний конт

роль;

• послуги в галузі сільського господарства, видобування корис

них копалин, перероблення на місцях тієї продукції, яка надійшла за

імпортом і не підлягає реекспорту, і навпаки;

• послуги з добору кадрів, письмового та усного перекладу,

оплата будівельних матеріалів компаніями-нерезидентами, що ведуть

будівельні роботи на території країни;

• агентські послуги - оплата компаніями послуг їхніх закордон

них агентів, у тому числі представництв.

До статті «Доходи» поточного рахунку входять компенсації працівникам, доходи від інвестицій (доходи від прямих інвестицій та інші дивіденди і проценти). Ця стаття відображає взаємозв'язок між доходами і капітальним рахунком, а також між платіжним балансом і балансом зарубіжних інвестицій. Основні види доходів, що відображаються на поточному рахунку:

Оплата праці - заробітна плата та інші виплати, отримані працівниками за межами своєї країни.

|

|

|

Доходи від прямих інвестицій, а саме:

дохід від пайової участі в капіталі компаній - дивіденди, розподілений і нерозподілений прибуток закордонних відділень, реінвесто-ваний прибуток;

проценти за борговими зобов'язаннями - проценти, що їх сплачує прямому інвесторові підприємство прямого інвестування, і навпаки.

Доходи від портфельних інвестицій - рух коштів між резидентами і нерезидентами, що виникає внаслідок володіння цінними паперами інструментами. До них належать:

■ дохід від пайової участі в капіталі компаній (дивіденди);

■ дохід за борговими зобов'язаннями (проценти).

Доходи від інших інвестицій:

■ проценти за довгостроковими кредитами (гарантованими і не-

гарантованими);

■ інший дохід від інших інвестицій - проценти за іншими фінан

совими вимогами/зобов'язаннями (міжбанківськими кредитами, по

зиками, депозитами, за користування залишками коштів на коррахун-

ку та ін.).

Стаття «Поточні трансферти» відображає операції, проведені на безоплатних засадах. Ця група операцій збільшує доходи і споживання 448

країни-одержувача за рахунок доходів і споживання країни-поста-чальника. Поточні трансферти містять грошові трансферти урядам на фінансування видатків, гуманітарної допомоги, щорічних або регулярних внесків у міжнародні організації, оплати урядом або міжнародними організаціями витрат (зокрема заробітної плати співробітникам) на надання технічної допомоги.

Чисті поточні трансферти є результатом із групи поточних операцій країни, тобто різницею між дебетовим і кредитовим оборотами. Облік поточних трансфертів здійснюється окремо за сектором державного управління та іншими секторами.

Поточні трансферти сектора державного управління охоплюють гуманітарну допомогу, внески державних органів до фондів міжнародних організацій, податки і штрафи, сплачені нерезидентами державним органам, і навпаки.

До поточних трансфертів інших секторів належать:

■ грошові перекази осіб, які працюють за' кордоном,- безоплатні

|

|

|

грошові Перекази сім'ям;

■ інші трансферти - дарування, спадок; аліменти та інші виплати

на утримання дітей; пенсії та інші виплати в межах програм соціаль

ного забезпечення, що виплачуються недержавними організаціями;

приватні перекази, що надходять резидентам від нерезидентів, і нав

паки; періодичні відрахування (включаючи членські внески) у благо

дійні, релігійні, наукові й культурні організації; сплата мита і штра

фів, якщо вона проводиться резидентами країни на користь держав

них органів інших країн.

Вартісна різниця між експортними та імпортними поточними операціями має назву сальдо поточного рахунку. Коли доходи країни від експорту товарів, послуг і поточних трансфертів перевищують її витрати на імпорт товарів, послуг, ця країна має додатне сальдо балансу поточних операцій. У разі ж, коли країна витрачає на товари, поточні трансферти більше, ніж одержує сама у вигляді доходів від продажу за кордон товарів і послуг, вона має від 'ємне сальдо балансу поточних операцій, або дефіцит поточного рахунку.

Рахунок операцій з капіталом і фінансовими інструментами відображає всі міжнародні угоди, пов'язані зі зміною права власності на іноземні фінансові активи чи пасиви країни. Насамперед це операції, що полягають у заявленні та погашенні фінансових вимог однієї країни до інших країн і навпаки. Цей рахунок поділяється на рахунок операцій з капіталом і рахунок фінансових операцій.

На рахунку операцій з капіталом відображаються всі виплати з капітальними трансфертами, а також придбання/розміщення нематеріальних нефінансових активів.

Трансферт уважається капітальним, коли має місце передання

права власності на основний капітал або анулювання боргу кредитором за обставин, коли одна зі сторін не отримує вартісного еквівалента. Анулювання боргу кредитором являє собою списання частини боргу банком чи будь-якою іншою приватною або урядовою структурою. Капітальні трансферти можуть здійснюватись як у грошовій, так і в матеріальній формі.

права власності на основний капітал або анулювання боргу кредитором за обставин, коли одна зі сторін не отримує вартісного еквівалента. Анулювання боргу кредитором являє собою списання частини боргу банком чи будь-якою іншою приватною або урядовою структурою. Капітальні трансферти можуть здійснюватись як у грошовій, так і в матеріальній формі.

Грошові капітальні трансферти призначені для придбання/розміщення основних фондів. До цього розділу платіжного балансу вносяться інвестиційні гранти. Капітальні трансферти у матеріальній формі є відображенням зміни права власності на основні фонди, а також списання дебіторської заборгованості.

Чисті капітальні трансферти відображають результат із цієї гру- операцій, тобто різницю між дебетовими і кредитовими записами. Стаття «Придбання/продаж невиробничих нефінансових активів» о хоплює операції з активами, які не є результатом виробництва (зем-Оя, надра), а також нематеріальні активи (патенти, авторські права, торговельні знаки і т. п.). Слід зазначити, що розрахунки за використання нематеріальних активів відображаються на рахунку поточних опрерацій, а придбання чи продаж - на рахунку операцій з капіталом. Рахунок фінансових операцій містить операції з прямого і портфельного інвестування та інші інвестиції.

Стаття «Прямі інвестиції» включає операції, внаслідок яких рези-нт однієї країни (прямий інвестор) впливає на резидента іншої дер-жави, яке є підприємством прямого інвестування. Прямими інвесто-Лми можуть бути фізичні особи, громадські установи, уряди, державні та приватні корпоративні і некорпоративні підприємства. 4 Отже, капітал у формі прямих інвестицій - це:

1. Капітал, вкладений прямим інвестором у закордонне підприєм- ло прямого інвестування.

і 2. Капітал, отриманий прямим інвестором від участі в такому під-приємстві.

Облік прямих інвестицій здійснюється за принципом їх спрямова-сті: окремим рядком показуються інвестиції резидентів за кордон та інвестиції нерезидентів у внутрішню економіку. Портфельні інвестиції - це такі операції з купівлі-продажу фі-нансових інструментів між нерезидентами, які не дають права пря-могоконтролю над об'єктом інвестування. До фінансових інстру-Лтів належать акції, облігації та похідні від них - фінансові дери-вативи(опціони, варанти, свопи, ф'ючерси); інструменти грошового ринку - казначейські векселі, банківські акцепти, депозитні серти-фікати тощо.

Стаття «Портфельні інвестиції» рахунку фінансових операцій охоплює операції з акціями, іншими цінними паперами та похідни-

ми фінансовими інструментами, крім тих випадків, коли ці операці належать до прямого інвестування чи операцій з резервними актива ми. Характерною особливістю цих інструментів є їх вільний обіг н< фінансовому ринку.

До статті «Інші інвестиції» входять усі інші міжнародні інвестиції яких не віднесено до прямих, портфельних та операцій з резервним* активами. На цьому рахунку відображаються всі операції щодо залучення коштів і кредитних ресурсів, зокрема:

■ рух комерційних кредитів, які безпосередньо пов'язані із зов

нішньою торгівлею та є короткостроковими;

■ позики, тобто пряме надання кредитних ресурсів. Сюди відно

сять позики для фінансування торговельних угод, авансові платежі,

іпотечний кредит, фінансовий лізинг, кредити міжнародних фінансо

вих інституцій;

■ готівкові гроші й депозити - депозити до запитання, строкові,

ощадні та ін., банкноти й монети, що перебувають в обігу; отримання

готівки в національній валюті нерезидентами та в іноземній валюті

резидентами, а також відкриття ними відповідних рахунків.

«Інші інвестиції» поділяються на «інші інвестиції - активи» та «інші інвестиції - пасиви» відповідно до їхньої національної належності.

Рахунок поточних операцій та рахунок операцій з капіталом і фінансовими інструментами, за винятком короткострокового капіталу і резервних активів, разом складають базовий баланс, а операції з резервними активами - баланс офіційних розрахунків.

Резервні активи - іноземні фінансові активи, що перебувають у розпорядженні органів грошово-кредитного регулювання і можуть бути використані у будь-який момент відповідно до цілей економічної політики.

Резервні активи призначені для фінансування й регулювання дефіциту платіжного балансу та інших чітко обумовлених цілей і контролюються монетарною владою.

Резервні активи складаються з монетарного золота, спеціальних прав запозичення, резервної позиції країни у МВФ, валютних активів, інших фінансових вимог.

Стандартна міжнародна класифікація операцій з капіталом і фінансовими інструментами є за своїм змістом переліком форм і видів міжнародних фінансових потоків. Рахунок операцій з капіталом і фінансовими інструментами відображає вартісні обсяги руху реальних і фінансових ресурсів між країнами.

Основні рахунки платіжного балансу - поточний і капітальний -взаємопов'язані між собою принципами організації обліку міжнародних економічних операцій.

права власності на основний капітал або анулювання боргу кредитором за обставин, коли одна зі сторін не отримує вартісного еквівалента. Анулювання боргу кредитором являє собою списання частини боргу банком чи будь-якою іншою приватною або урядовою структурою. Капітальні трансферти можуть здійснюватись як у грошовій, так і в матеріальній формі.

Грошові капітальні трансферти призначені для придбання/розміщення основних фондів. До цього розділу платіжного балансу вносяться інвестиційні гранти. Капітальні трансферти у матеріальній формі є відображенням зміни права власності на основні фонди, а також списання дебіторської заборгованості.

Чисті капітальні трансферти відображають результат із цієї групи операцій, тобто різницю між дебетовими і кредитовими записами. Стаття «Придбання/продаж: невиробничих нефінансових активів» охоплює операції з активами, які не є результатом виробництва (земля, надра), а також нематеріальні активи (патенти, авторські права, торговельні знаки і т. п.). Слід зазначити, що розрахунки за використання нематеріальних активів відображаються на рахунку поточних операцій, а придбання чи продаж - на рахунку операцій з капіталом.

Рахунок фінансових операцій містить операції з прямого і портфельного інвестування та інші інвестиції.

Стаття «Прямі інвестиції» включає операції, внаслідок яких резидент однієї країни (прямий інвестор) впливає на резидента іншої держави, яке є підприємством прямого інвестування. Прямими інвесторами можуть бути фізичні особи, громадські установи, уряди, державні та приватні корпоративні і некорпоративні підприємства. Отже, капітал у формі прямих інвестицій - це:

1. Капітал, вкладений прямим інвестором у закордонне підприєм

ство прямого інвестування.

2. Капітал, отриманий прямим інвестором від участі в такому під

приємстві.

Облік прямих інвестицій здійснюється за принципом їх спрямованості: окремим рядком показуються інвестиції резидентів за кордон та інвестиції нерезидентів у внутрішню економіку.

Портфельні інвестиції - це такі операції з купівлі-продажу фінансових інструментів між нерезидентами, які не дають права прямого контролю над об'єктом інвестування. До фінансових інструментів належать акції, облігації та похідні від них - фінансові дери-вативи (опціони, варанти, свопи, ф'ючерси); інструменти грошового ринку - казначейські векселі, банківські акцепти, депозитні сертифікати тощо.

Стаття «Портфельні інвестиції» рахунку фінансових операцій охоплює операції з акціями, іншими цінними паперами та похідни-450

ми фінансовими інструментами, крім тих випадків, коли ці операці належать до прямого інвестування чи операцій з резервними актива ми. Характерною особливістю цих інструментів є їх вільний обіг ні фінансовому ринку.

До статті «Інші інвестиції» входять усі інші міжнародні інвестиції яких не віднесено до прямих, портфельних та операцій з резервними активами. На цьому рахунку відображаються всі операції щодо залучення коштів і кредитних ресурсів, зокрема:

■ рух комерційних кредитів, які безпосередньо пов'язані із зов

нішньою торгівлею та є короткостроковими;

■ позики, тобто пряме надання кредитних ресурсів. Сюди відно

сять позики для фінансування торговельних угод, авансові платежі,

іпотечний кредит, фінансовий лізинг, кредити міжнародних фінансо

вих інституцій;

■ готівкові гроші й депозити - депозити до запитання, строкові,

ощадні та ін., банкноти й монети, що перебувають в обігу; отримання

готівки в національній валюті нерезидентами та в іноземній валюті

резидентами, а також відкриття ними відповідних рахунків.

«Інші інвестиції» поділяються на «інші інвестиції - активи» та «інші інвестиції - пасиви» відповідно до їхньої національної належності.

Рахунок поточних операцій та рахунок операцій з капіталом і фінансовими інструментами, за винятком короткострокового капіталу і резервних активів, разом складають базовий баланс, а операції з резервними активами - баланс офіційних розрахунків.

Резервні активи - іноземні фінансові активи, що перебувають у розпорядженні органів грошово-кредитного регулювання і можуть бути використані у будь-який момент відповідно до цілей економічної політики.

Резервні активи призначені для фінансування й регулювання дефіциту платіжного балансу та інших чітко обумовлених цілей і контролюються монетарною владою.

Резервні активи складаються з монетарного золота, спеціальних прав запозичення, резервної позиції країни у МВФ, валютних активів, інших фінансових вимог.

Стандартна міжнародна класифікація операцій з капіталом і фінансовими інструментами є за своїм змістом переліком форм і видів міжнародних фінансових потоків. Рахунок операцій з капіталом і фінансовими інструментами відображає вартісні обсяги руху реальних і фінансових ресурсів між країнами.

Основні рахунки платіжного балансу - поточний і капітальний -взаємопов'язані між собою принципами організації обліку міжнародних економічних операцій.

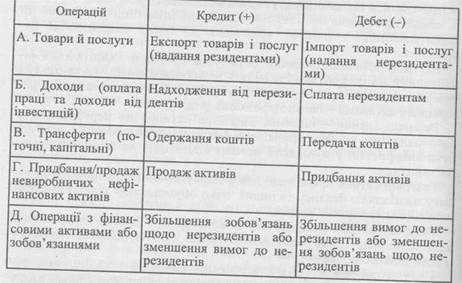

Складання платіжного балансу ґрунтується на принципах бухгалтерського обліку. Платіжний баланс за своїм змістом - складний бухгалтерський рахунок, який має дві сторони - дебет і кредит. Кожна економічна операція відображається двічі - по дебету одного рахунку і кредиту іншого. Цей принцип ґрунтується на тому, що більшість економічних операцій полягає в обміні економічними цінностями. Платіжний баланс - це бухгалтерський рахунок такого типу, який не має сальдо. Це означає, що кредитові й дебетові обороти кількісно дорівнюють один одному.

Усі грошові надходження до країни внаслідок здійснених операцій вважаються додатними і записуються у кредиті платіжного балансу. Платежі резидентів країни, яких вимагає проведення операцій, вважаються від'ємними і записуються в дебеті платіжного балансу (табл. 8.4).

Таблиця 8.4 Правила запису операцій на рахунках платіжного балансу

Виходячи з принципу подвійного запису операцій, обсяги зустрічних потоків за дебетом і кредитом мають збігатися, але на практиці цього майже ніколи не відбувається. Це обумовлено тим, що дані про ті самі операцї надходять із різних джерел. Так, дані про обсяги і склад зовнішньоторговельних операцій надаються митницями, а дані про відповідні валютно-фінансові потоки акумулюються банківською 452

статистичною звітністю. Митна та банківська статистика мають розбіжності через неповноту охоплення з різних причин. А контрабанда, надання незаконних послуг, неорганізовані товарні потоки, вивіз валюти туристами не потрапляють до жодного із джерел статистичної інформації. Розбіжність між дебетовим і кредитовим оборотом має назву чистих помилок та упущень. Підсумок цих розбіжностей вноситься до однойменної статті платіжного балансу. За цією статтею відображається і рух «гарячих грошей», тобто відтік короткострокових капіталів у кризові періоди.

Платіжний баланс не завжди перебуває у стані рівноваги. Порушення рівноваги платіжного балансу вимагає певних змін рівнів цін, доходу, валютних курсів та інших макроекономічних показників.

Аналіз рівноваги платіжного балансу ґрунтується на визначенні стану балансу поточних платежів, базового балансу та балансу офіційних розрахунків. Результати записів підраховуються традиційним методом «підведення риски» під кожною із зазначених частин платіжного балансу. З поняттям рівноваги платіжного балансу тісно пов'язане поняття фінансування сальдо платіжного балансу. Першорядне аналітичне значення має фінансування сальдо поточного і базового балансів. Визначення порушень стану рівноваги платіжного балансу вимагає зіставлення даних кількох періодів. Розрізняють довго-, се-редньо- і короткострокову рівновагу платіжного балансу.

Довгострокова рівновага забезпечується відсутністю сальдо з торгівлі товарами й послугами протягом тривалого періоду часу. Додатне сальдо поточного рахунку (активний баланс) засвідчує, що країна заробляє на зовнішніх ринках більше, ніж витрачає, а від'ємне сальдо (пасивний баланс) є свідченням того, що країна витрачає більше, ніж заробляє на зовнішніх ринках. З позиції врівноваження платіжного балансу результат із поточних операцій мусить бути відповідним чином фінансований рухом капіталу. Дефіцит фінансується чистими кредитами від нерезидентів, а надлишок спрямовується на кредитування нерезидентів. Сальдо поточного рахунку вказує на міжнародну фінансову позицію країни. Нетто-дебітором (боржником) є країна з тривалим дефіцитом поточного рахунку. Країни нетто-кредитори мають активні поточні баланси протягом тривалого періоду часу.

Середньострокова рівновага платіжного балансу підтримується через механізм довгострокового кредитування. Порушення середньо-строкової рівноваги платіжного балансу визначається станом базового балансу. Сальдо базового балансу - це сумарний результат поточного балансу і балансу руху довгострокового капіталу. Значення сальдо базового балансу показує, якою мірою сальдо поточних операцій фінансується довгостроковим капіталом. Вважається, що на довгостроковий капітал не впливають зміни валютно-грошових параметрів

(валютних курсів, процентних ставок), і тому він більше піддається впливу немонетарних економічних чинників.

Це означає, що стабільність зовнішніх платежів країни має місце за відсутності сальдо базового балансу протягом трьох-п'яти років. Дефіцит базовою балансу (дебетове сальдо) або надлишок базового балансу (кредитове сальдо), які мають місце протягом кількох років, є ознаками порушення середньострокової рівноваги зовнішніх платежів і зумовлюють необхідність регулювання економічних відносин між даною країною і рештою країн.

Короткострокова рівновага платіжного балансу має місце тоді, коли у звітному періоді відсутні будь-які дії урядових органів щодо використання офіційних резервних активів. Короткострокова рівновага платіжного балансу має місце за відсутності сальдо рахунку офіційних резервів.

У процесі аналітичної роботи центральний банк визначає причини порушення рівноваги платіжного балансу. Аналіз причин порушення рівноваги платіжного балансу ґрунтується на визначенні категорії незбалансованості зовнішніх розрахунків даної країни, до яких належать:

сезонний, або випадковий, дисбаланс; структурний дисбаланс; циклічний дисбаланс;

дисбаланс через дестабілізаційні спекуляції та «втечу» капіталу;

♦ дисбаланс з інших причини.

Сезонна незбалансованість виникає через сезонні коливання обсягів експорту та імпорту країни, які не збігаються в часі. Сезонні відхилення швидкоплинні, і тому не мають якихось вагомих довгострокових наслідків.

Випадкова нерівновага спричиняється непередбаченими явищами неекономічного характеру.

Структурна незбалансованість виникає через те, що економіка країни недостатньо швидко пристосовується до змін попиту на експорт та імпорт. Усунення структурної незбалансованості вимагає зміни структури економіки, тобто перерозподілу у використанні факторів виробництва або впливу на функціонування цінового механізму.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 520; Нарушение авторских прав?; Мы поможем в написании вашей работы!