КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад

|

|

|

|

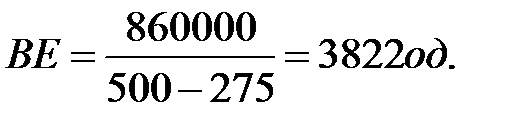

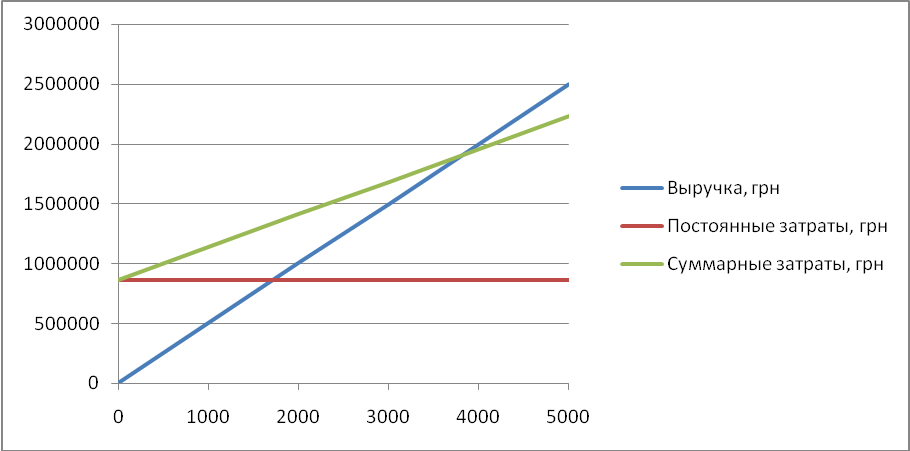

Ціна = 500 грн/од.

Обсяг реалізації = 4000 од.

Витрати постійні = 860000 грн.

Витрати змінні = 1100000 грн. або 275 грн/од.

Виручка = 4000 * 500 = 2000000 грн.

Саме при такому обсязі реалізованої продукції (РП) виручка у точності покриває сумарні витрати, а прибуток дорівнює нулю.

Таким чином, кожна наступна одиниця товару, починаючи з 3822-їй буде приносити прибуток.

У зв'язку із цим, відзначимо наступні висновки:

1. Визначивши, якій кількості вироблених товарів відповідає при даних цінах реалізації поріг рентабельності, ми одержуємо граничне критичне значення обсягу виробництва. Нижче цього обсягу виробляти продукцію не вигідно.

2. Ці формули використаються, якщо випускається один товар. При многономенклатурном виробництві розрахунок обсягу виробництва, що забезпечує беззбитковість конкретного товару А здійснюється по формулі, що враховує питому вагу цього товару в загальній виручці від реалізації продукції і відповідну частку постійних витрат.

3. Пройшовши поріг рентабельності, підприємство має додатковий результат від реалізації після відшкодування змінних витрат, тобто в позитивний (маржинальний) прибуток на кожну чергову одиницю товару.

Природно нарощується і маса прибутку. Щоб визначити масу прибутку після проходження порога рентабельності, досить помножити кількість товару, проданого понад граничне значення на маржинальную прибуток, що сидить у кожній одиниці проданого товару.

4. Сила "операційного важеля" максимальна поблизу "порога рентабельності" і знижується в міру зростання виторгу від реалізації і прибутку, тому що питома вага постійних витрат у загальній їхній сумі зменшується і так аж до чергового стрибка постійних витрат.

Різниця між досягнутим фактичним виторгом від реалізації і порогом рентабельності становить запас фінансової міцності.

Якщо виторг від реалізації продукції менше порога рентабельності,то фінансовий стан погіршується тобто утвориться дефіцит ліквідних засобів.

Якщо в підприємства:

1. Солідний запас фінансової міцності (більше 10%).

2. Сприятливий вплив сили операційного важеля при розумній питомій вазі постійних витрат у загальній їхній сумі.

3. Високий рівень економічної рентабельності.

То це підприємство досить привабливо для інвесторів, кредиторів, страховиків та ін. суб'єктів економічного життя.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!