КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция №2 «Налоговая система. Типы налоговых систем. Налоговая система РФ»

|

|

|

|

В условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством их функций, но и основой механизма государственного регулирования экономики. Без преувеличения, можно утверждать, что эффективное функционирование всего хозяйственного комплекса сграны во многом зависит от того, насколько грамотно и обоснованно построена ее налоговая система.

В современном налоговом лексиконе настолько обыденным стало употребление термина «налоговая система», что многие авторы учебников даже и не пытаются раскрыть глубинное содержание этой столь непростой категории. В тех редких случаях, когда такие попытки все же предпринимаются, зачастую происходит отождествление понятий «налоговая система» и «система налогов и сборов». Во многом это объясняется тем, что Налоговый кодекс не содержит, а соответственно, и не раскрывает этого понятия.

На этапе построения налоговой системы России в 1990-х годах данный термин имел законно установленный статус. Понятие «налоговая система» было впервые введено Законом РФ от 27 декабря 1991 г. № 2118—1 «Об основах налоговой системы в Российской Федерации». Согласно ст. 2 данного Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему». Данное определение имеет две отличительные особенности.

Во-первых, в налоговую систему был включен не только перечень налогов в классическом их понимании и сборов налоговое характера, подлежащих внесению в обязательном порядке в бюджет и во внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, не являющиеся налоговыми платежами. Тактим образом, законодатель, разграничивая понятия налога, сбора, пошлины и платежей неналогового характера, тем не менее осознанна предлагал под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства.

|

|

|

Во-вторых, налоговая система характеризовалась по сути как простая совокупность этих обязательных платежей без выделения различных элементов такой системы, не говоря уже об установлении между ними взаимосвязи и взаимозависимости. Таким образом, законодатель отождествлял один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой.

Не случайно поэтому данное законодательное определение «налоговой системы» с момента своего официального опубликования постоянно подвергалось критике. В качестве альтернативы предлагалось множество других определений, основными отличиями которых являлись: более расширенное толкование данного понятия и стремление определить совокупность налоговых платежей в качестве важного, но лишь одного из входящих в налоговую систему элементов.

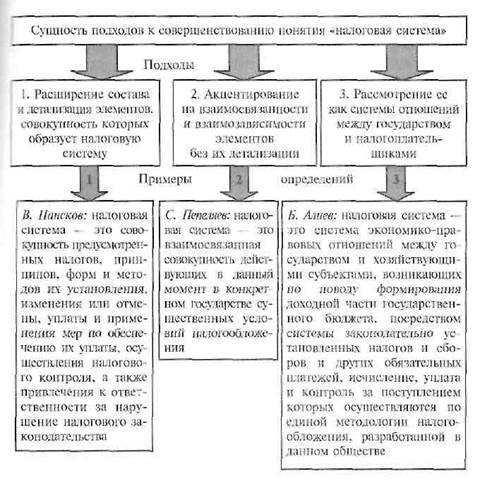

Из всего многообразия предлагавшихся трактовок можно условно выделить три основных подхода к совершенствованию понятия «налоговая система». На рис. 1 схематично представлена суть этих подходов, а также приведены характерные примеры соответствующих определений.

Рис 1. Методологические подходы к уточнению понятия «налоговая система»

Первый подход В. Пансков: налоговая система — это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства - отличается стремлением детализировать основные элементы, характеризуя при этом налоговую систему как простую совокупность данных элементов. Очевидным его преимуществом является внесение ясности в проблему множественности элементов, образующих налоговую систему, и необходимости учета и анализа всей их совокупности. Вместе с тем данный подход не позволяет охарактеризовать налоговую систему как качественно более высокий уровень организации действий отдельных образующих ее элементов по сравнению с простым суммированием таких действий. Иными словами, в любой системе числе и налоговой, должен проявляться синергетический эффект от взаимосвязи элементов. Рассмотрение лишь простой совокупности элементов не создает предпосылки для выделения такого эффекта.

|

|

|

Второй подход С. Пепеляев: налоговая система — это взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения - во многом устраняет данный недостаток, делая основной акцент именно на взаимосвязанной совокупности элементов налоговой системы. Но при этом упускается из виду, во-первых, обязательность целостности (единства) этих элементов в системе, каждый из которых, имея свое четко определенное предназначение, является неотъемлемым и главное — не дублирующим атрибутом системы. Во-вторых, не ясно, что же это за элементы, без которых система не сможет функционировать.

Третий подход Б. Алиев: налоговая система — это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе - определяет налоговую систему как систему экономико-правовых отношений между государством и налогоплательщиками и основывается, по сути, на самих налоговых отношениях и взаимосвязи субъектов этих отношений. Очевидным преимуществом является включение налогоплательщиков как осязательного элемента налоговой системы, однако при этом упускается организационный аспект, т.е. конкретный административный механизм, обеспечивающий функционирование всей налоговой системы.

|

|

|

В целом приходится констатировать, что данная проблема xарактеризуется вплоть до настоящего времени существенной методологической непроработанностью. В НК РФ понятие «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 Кодекса было подменено термином «система налогов и сборов». При этом может возникнуть справедливый вопрос: а существует ли у нас сейчас налоговая система

Следует согласиться с Н.Г. Кузнецовым, подчеркивающим, что «отсутствие законодательного закрепления понятия «налоговая система» не дает основания говорить о ее фактическом отсутствии. Необходимость теоретического изучения категории «налоговая система», ее элементов и свойств объективна, поскольку именно такой подход позволяет систематизированно и всесторонне подойти к изучению специфики правового регулирования налоговых правоотношений».

Таким образом, существование налоговой системы объективно, оно не должно зависеть от юридических коллизий.

Попробуем подойти к нему с позиций теории систем, которая со второй половины XX в. стала играть решающую роль в современной науке. Один из основоположников данной теории Р. Акофф3 под конкретной системой понимает множество взаимосвязанных элементов, представляющее собой определенную целостность, в которой по крайней мере два элемента являются объектами.

В данном ракурсе, по нашему мнению, налоговую систему следует характеризовать не с позиций условий налогообложения (так называемого процессного подхода), а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи. Для этого предлагается выделить такие подсистемы, каждая из которых будет иметь внутреннюю логическую завершенность (самостоятельность) и функциональную определенность. При таком подходе элементами налоговой системы будут, например, не уплата налогов и налоговый контроль, т.е. предмет налогообложения, а механизм налогового администрирования, являющийся субъектом этого процесса.

Рис. 2. Состав обязательных элементов налоговой системы

Таким образом, можно выделить два элемента субъектного характера — налоговые администрации и налогоплательщиков и два элемента объектной направленности - нормативно-правовую базу налогообложения и саму совокупность налогов.

|

|

|

|

|

Дата добавления: 2015-06-29; Просмотров: 3209; Нарушение авторских прав?; Мы поможем в написании вашей работы!