КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз механізму запобігання кредитного ризику кредитних спілок

|

|

|

|

Одним з основних видів ризику, якому підпорядкована діяльність кредитної спілки, є кредитний ризик. Для його зменшення слід обмежити обсяг коштів, що вкладаються в один фінансовий інструмент.

Для цього необхідно розрахувати коефіцієнт одиничного виду вкладень

К=ОВ/ОФВ, (11.18)

де ОВ – обсяг одноразового вкладення в один фінансовий інструмент;

ОФВ – загальний обсяг фінансових вкладень без врахування наданих позик.

Рекомендоване значення показника – менше 0,2.

Кредитна спілка, як і всі кооперативи, повинна формувати неподільний резервний капітал на випадок непередбачених ситуацій в розмірі не менше 10 % від пайового капіталу. Резервний капітал може бути сформований за рахунок власних доходів або за рахунок спеціальних внесків членів спілки.

Для покриття потенційних втрат за позиками резерви встановлюються в таких розмірах:

• не менше 30% за простроченою заборгованістю до 3 місяців;

• не менше 75% за простроченою заборгованістю від 3 до 12 місяців;

• не менше 100% за простроченою заборгованістю більше 12 місяців.

Показники якості кредитного портфеля відображають кількість наданих спілкою кредитів. Для характеристики кредитного портфеля кредитної спілки використовуються такі показники.

1. Коефіцієнт портфеля ризику:

К = Зб/Зп, (8.8)

де Зб – загальний баланс непогашених позик;

Зп – загальний портфель непогашених позик.

Мінімальний розмір, за яким оцінюється портфель ризику, – не більше 5% від загального кредитного портфеля.

2. Поточний коефіцієнт повернення:

К = (Кфв + Пп)/(ОБ+В), (8.9)

де Кфв – сума фактично виплаченого основного боргу;

Пп – сума, отримана при виплаті відсотків за звітний період;

ОБ – сума основного боргу, що підлягає сплаті за звітний період;

|

|

|

В – сума відсотків, що підлягають сплаті за звітний період.

Тема №12. АНАЛІЗ ДІЯЛЬНОСТІ КРЕДИТНИХ СПІЛОК.

План.

1. Поняття небанківських кредитних установ, їх класифікація.

2. Мета завдання та інформаційна база проведення аналізу діяльності кредитних спілок.

3. Аналіз активно-пасивних операцій кредитних спілок.

4. Аналіз результатів діяльності кредитних спілок.

5. Оцінка економічної та соціальної ефективності діяльності кредитних спілок.

6. Аналіз механізму запобігання кредитного ризику кредитних спілок.

Терміні для засвоєння.

Бухгалтерська (фінансова) звітність, внесок (вклад) на депозитний рахунок (блокований рахунок), ефективність діяльності кредитних спілок, загальний резерв ліквідності, задовільний фінансовий стан, коефіцієнт абсолютної ліквідності, коефіцієнт оборотності активів, коефіцієнт оборотності дебіторської заборгованості, коефіцієнт оборотності кредиторської заборгованості, коефіцієнт платоспроможності (автономії), коефіцієнт покриття, коефіцієнт фінансування, коефіцієнт швидкої ліквідності, незадовільний фінансовий стан, неплатоспроможність, непродуктивні активи, нерозподілений дохід, продуктивні активи, фінансова стабільність підприємства, фінансовий стан підприємства.

Теми рефератів.

1. Порядок виявлення та обліку прострочених позик кредитних спілок.

2. Заходи щодо повернення прострочених позик кредитних спілок.

3. Аналіз результатів діяльності кредитних спілок.

4. Соціальна ефективність функціонування кредитних спілок.

5. Управління кредитним ризиком кредитної спілки.

Контрольні питання.

1. Назвіть механізм розподілу прибутку кредитної спілки.

2. Яким чином здійснюється організація бухгалтерського обліку та фінансової звітності в кредитних спілках?

3. За якими формами кредитні спілки подають звітні дані до Держфінпослуг?

|

|

|

4. Перерахуйте види власного капіталу кредитної спілки.

5. Назвіть джерела формування власного капіталу спілки.

6. Чим відрізняється інституційний та неінституційний капітали кредитних спілок?

7. З якою метою оцінюється ефективність роботи кредитної спілки?

7. Охарактеризуйте структуру показників оцінки діяльності кредитної спілки.

8. Розкрийте сутність фінансових показників.

9. Розкрийте сутність соціально-економічних показників.

10. Розкрийте сутність регіональних показників.

Завдання для практичного заняття.

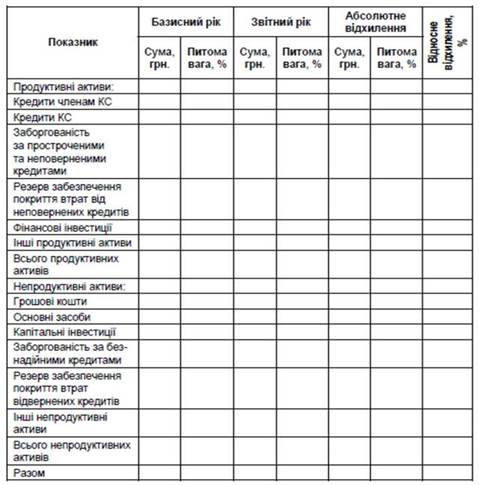

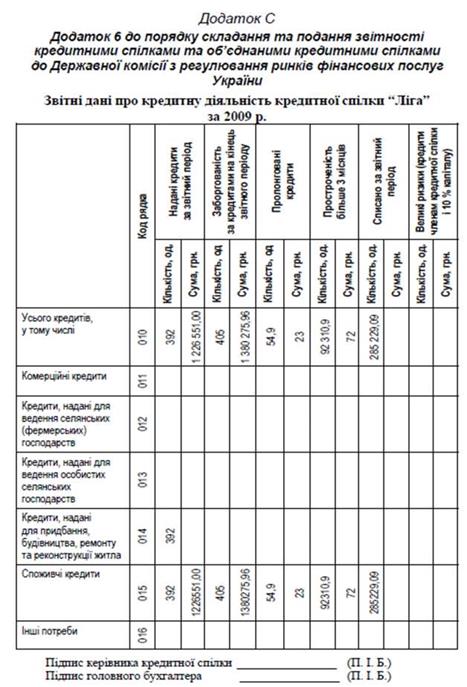

Завдання 1. Провести аналіз структури активів та пасивів кредитної спілки на підставі даних додатку С. Розв’язання подати таблицями такої форми:

|

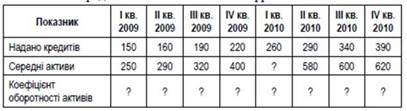

Завдання 2. На основі наведених даних провести аналіз оборотності активів кредитної спілки за 2009-2010 рр.

|

Сума активів у І кварталі 2010 р. становить:

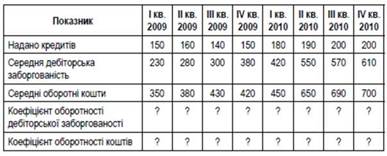

Завдання 3. На основі наведених даних провести аналіз оборотності дебіторської заборгованості та засобів активів кредитної спілки за 2009-2010 pp.

|

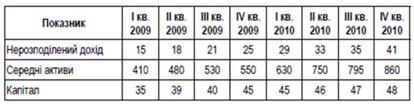

Завдання 4. На основі наведених даних провести аналіз рентабельності активів та капіталу кредитної спілки за 2009-2010 pp.

|

Завдання 5. Визначити процентну маржу, чисту процентну маржу, чистий спред на основі додатків Л, М, Н, П. Зробити висновки.

Завдання 6. На основі додатків Л, М, Н, П провести аналіз фінансової стійкості кредитної спілки.

Завдання 7. Необоротні активи КС «Довіра+» складають 584 тис. грн., оборотні активи – 20823 тис. грн., власний капітал – 8480 тис. грн., поточні зобов’язання – 12929 тис. грн., довгострокові зобов’язання – 7003 тис. грн. Визначити коефіцієнт забезпеченості власними обіговими коштами кредитної спілки.

4. 0,379

3. 0,361

1. 0,397

2. 0,336

| Визначити коефіцієнт маневреності власного капіталу кредитної спілки «Довіра+», якщо необоротні активи складають 584 тис. грн., оборотні активи – 20823 тис. грн., власний капітал – 8480 тис. грн., статутний капітал кредитної спілки дорівнює 360 тис. грн., поточні зобов’язання – 12929 тис. грн., довгострокові зобов’язання – 7003 тис. грн. 1. 0,947 2. 0,754 3. 0,931 4. 0,911 |

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 554; Нарушение авторских прав?; Мы поможем в написании вашей работы!